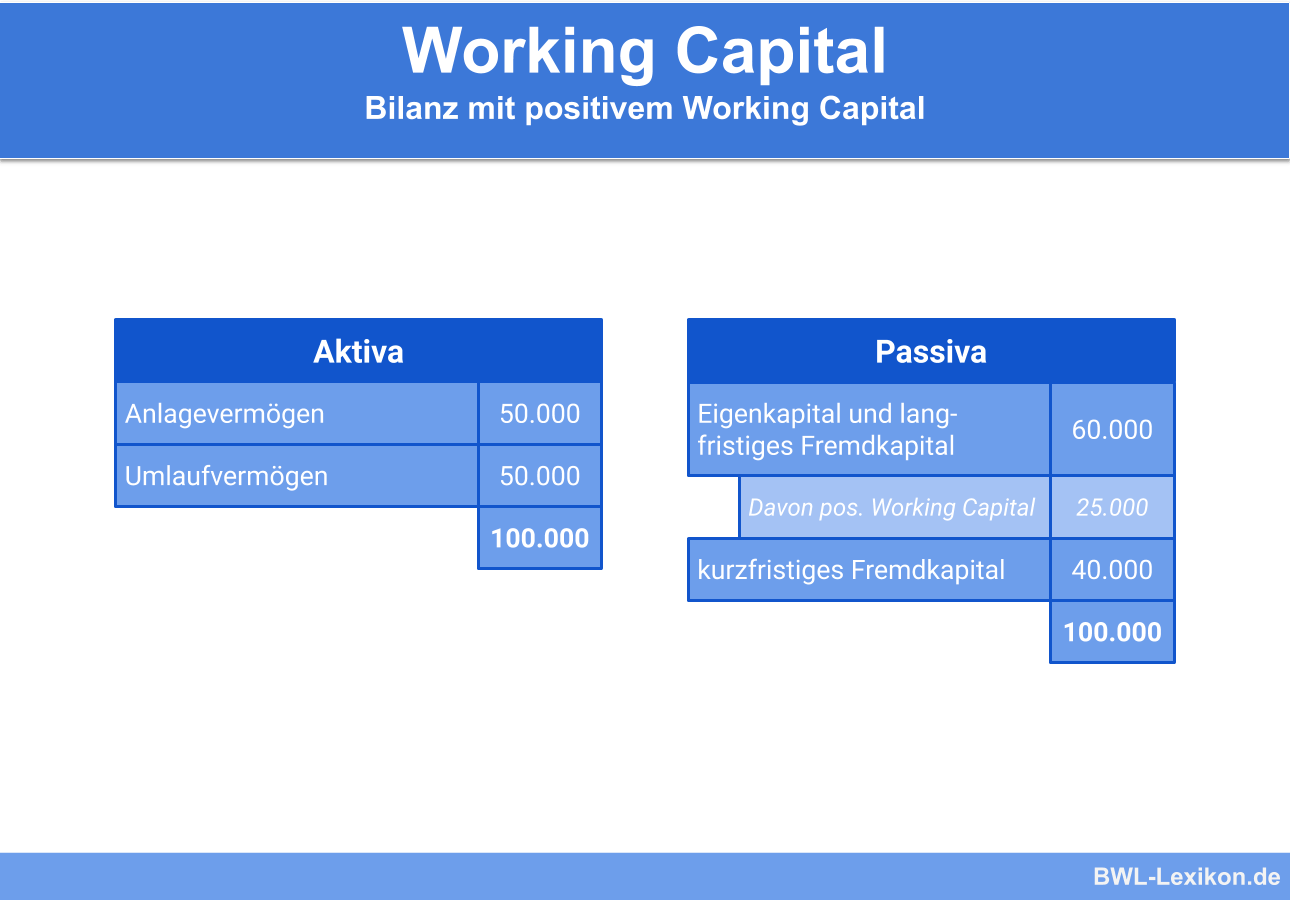

Das Working Capital ist mit dem Betriebskapital eines Unternehmens identisch. Die betriebswirtschaftliche Größe wird aus den Zahlen der Bilanz entwickelt. Sie gibt Auskunft über den Kapitalbestand eines Unternehmens, der für den täglichen Geschäftsablauf eingesetzt werden kann. Ergibt sich aus der Differenz des kurzfristigen Umlaufvermögens und der kurzfristigen Verbindlichkeiten ein positiver Saldo, kann der Unternehmer kurzfristige Verbindlichkeiten aus eigenen Mitteln bezahlen.

Hast du diesen Beitrag gelesen, weißt du, wofür das Working Capital steht und wie es ermittelt und optimiert werden kann. Abschließend verdeutlicht dir ein Beispiel die Bedeutung des Working Capital für die Praxis. Zur Wissensüberprüfung stehen außerdem am Ende des Textes fünf Übungsfragen zur Verfügung.

Warum ist das Working Capital wichtig?

Das Working Capital ist ein Maßstab für die Solvenz eines Unternehmens. Anhand der Kennzahl erkennt der Unternehmer, wie viele liquide Mittel ihm sofort zur Verfügung stehen. Ergibt sich aus der Ermittlung des Working Capital ein negativer Wert, ist der Unternehmer zu mehr Fremdfinanzierung gezwungen.

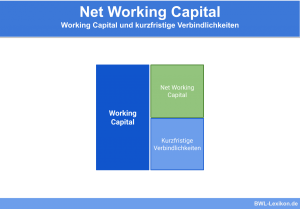

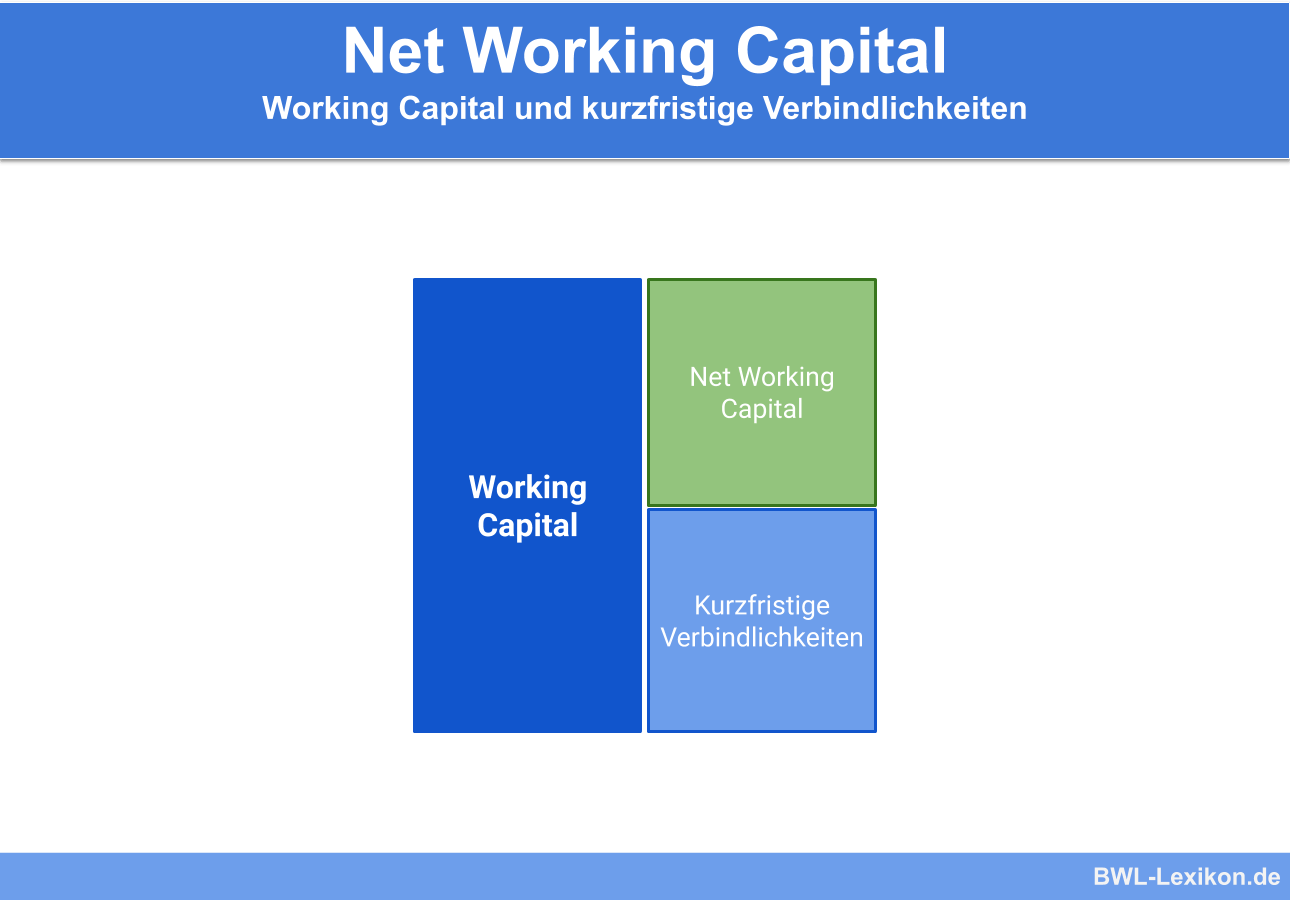

Welcher Unterschied besteht zum Net Working Capital?

In seiner Berechnung unterscheiden sich das Working Capital und das Net Working Capital in einem einzigen Punkt. Um von dem Net Working Capital zum Working Capital zu gelangen, müssen die liquiden Mittel hinzuaddiert werden.

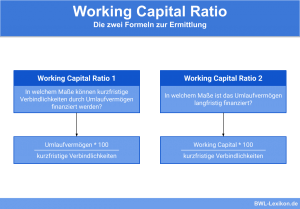

Formel: Wie wird das Working Capital ermittelt?

Das Working Capital ergibt sich durch folgende Berechnung:

![\[ Working~Capital = Umlaufverm\ddot{o}gen - kurzfristige~Verbindlichkeiten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4a3b921a8e8a89fa8b156cc143081f76_l3.png "Rendered by QuickLaTeX.com")

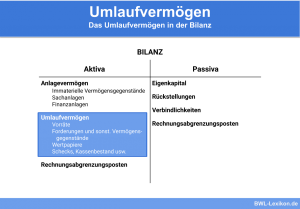

Das Umlaufvermögen ergibt sich aus der Aktivseite der Bilanz. Zum Bestand der Vorräte werden die kurzfristigen Forderungen hinzugerechnet. Abgezogen werden die kurzfristigen Verbindlichkeiten. Kurzfristig bedeutet das, dass die Forderung oder die Verbindlichkeit nicht länger als ein Jahr besteht. Darlehen oder Hypotheken gehören zu den langfristigen Verbindlichkeiten, weil längere Laufzeiten vereinbart werden.

Wie kann das Working Capital optimiert werden?

Um die Finanzierung kurzfristiger Verbindlichkeiten aus eigenen Mitteln zu optimieren, stehen dem Unternehmer mehrere Möglichkeiten offen. Hierzu zählt ein funktionierendes Forderungsmanagement. Je eher das eigene Geld eingetrieben werden kann, umso eher steht es dem Unternehmen für neue Investitionen zur Verfügung. Das Unternehmen muss dahingehend organisiert werden, dass eine schnellere Fakturierung erfolgt und das Mahnwesen konsequent betrieben wird.

Bei den Eingangsrechnungen ist darauf zu achten, dass alle Skontierungs- und Rabattmöglichkeiten ausgeschöpft werden. Bei größeren Lieferanten sollten gegebenenfalls besondere Zahlungsmodalitäten vereinbart werden.

Eine Voraussetzung für ein optimales Working Capital Management ist eine gute Lagerhaltung. Hierzu ist es erforderlich, dass die Lagerbestände laufend kontrolliert werden. Der Lageraufbau muss so gestaltet sein, dass benötigte Rohstoffe schnell gefunden werden. Weitere Unterstützung zur Kostensenkung in der Lagerhaltung bietet die just-in-time Lieferung.

Ein weiterer Ausweis bezieht sich auf Forderungen, die schon in der letzten Bilanz aktiviert worden waren. Der abgezinste Wert dieser Forderungen beträgt 1.683 €.

Auf der Passivseite der Bilanz stehen zwei Darlehen. Das erste Darlehen ist ein Kurzkredit über 500 €. Dieser muss binnen eines Monats zurückgezahlt werden. Das größere Darlehen (3.000 €) hat eine Laufzeit von fünf Jahren.

Die „A-GmbH“ hat über den Bilanzstichtag hinaus zwei Lieferantenrechnungen nicht bezahlt. Diese müssen beide bis zum 31. Januar des Folgejahres beglichen werden. Die erste Rechnung beträgt 150 €. Die zweite Rechnung beläuft sich auf 75 €.

Die Bank weist einen Saldo von 222,78 € aus.

In der Kasse liegt ein 50-Euro-Schein.

FRAGE: Wie hoch ist das Working Capital?

Das Working Capital ermittelt sich folgendermaßen:

| Warenbestand | 2.000,00 | |

| + | Forderungen | 200,00 |

| - | Kurzkredit | 500,00 |

| - | Rechnungen | 225,00 |

| + | Bank | 222,78 |

| + | Kasse | 50,00 |

| = | Working Capital | 1.747,78 |

Bei der Ermittlung des Working Capital bleiben die langfristigen Forderungen und das Darlehen mit längerer Laufzeit unberücksichtigt.

Übungsfragen

#1. Wie wird das Working Capital im deutschen Sprachgebrauch bezeichnet?

#2. Welche Aussage trifft auf das Working Capital zu?

#3. Was unterscheidet das „Working Capital“ von „Net Working Capital“?

#4. Durch welche Maßnahme wird ein Working Capital optimiert?

#5. Was ist KEINE kurzfristige Verbindlichkeit?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen