Die retrograde Methode wendet ein Unternehmen an, um den Verbrauch von Rohstoffen, Materialien und anderen Gütern zu ermitteln. Als Synonym wird der Begriff Rückrechnungsmethode verwendet. Ziel der Rückrechnungsmethode ist zu ermitteln, wie viele Rohstoffe und Materialien verbraucht worden wären, wenn das Unternehmen sich an die Sollverbrauchsmengen gehalten hätte.

In diesem Beitrag stellen wir dir die retrograde Methode vor. Wir informieren dich darüber, was sich hinter der Rückrechnungsmethode verbirgt und welche Vor- und Nachteile sie hat. Abschließend erfährst du, welche Unterschiede zu der progressiven Methode und zu der Inventurmethode besteht. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Rückrechnungsmethode

- Englisch: retrograde calculation

Was solltest du über die retrograde Methode wissen?

Die retrograde Methode ist ein Instrument, das ein Unternehmen bei der jährlichen Inventur anwendet, wenn die Inventur bis zu drei Monate vor dem Bilanzstichtag oder bis zu zwei Monate nach dem Bilanzstichtag durchgeführt werden soll.

Die gesetzliche Grundlage für die retrograde Methode findet sich in § 241 Absatz 3 HGB. Wendet das Unternehmen die retrograde Methode an, braucht sie diese Vermögensgegenstände nicht im Inventarverzeichnis aufzunehmen. Deshalb wird die retrograde Methode auch als ein Verbrauchserfassungsverfahren angesehen, für das keine Inventur erforderlich ist. Sie funktioniert, indem das Unternehmen die produzierten Stückzahlen mit der Sollverbrauchsmenge multipliziert.

![\[ Verbrauch~Kakaopulver = 2.000~Tafeln * 0,1~Kilogramm = 20~Kilogramm \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-240875c3b802fb780522a976202eef56_l3.png "Rendered by QuickLaTeX.com")

Welche Vor- und Nachteile sind mit der retrograden Methode verbunden?

Mit der retrograden Methode sind die folgenden Vor- und Nachteile verbunden:

- Der Materialverbrauch lässt sich mit einer einfachen Methode ermitteln. Eine Inventur ist für die Anwendung der retrograden Methode nicht erforderlich.

- Weil der Verbrauch den Kostenträgern zugeordnet werden kann, fließt das Ergebnis in die Kosten- und Leistungsrechnung ein.

- Um die retrograde Methode anzuwenden, benötigt das Unternehmen detaillierte Informationen über die Standardverbräuche.

- Außerplanmäßige Verbräuche, die sich z. B. ergeben, weil ein Produktionsprozess nicht störungsfrei abläuft, werden mit der retrograden Methode nicht berücksichtigt. Dies kann zu einer Verzerrung des Ergebnisses führen.

- Ein Grund dafür, dass das Rückrechnungsverfahren in der Praxis eher selten angewendet wird, liegt darin, dass auch der Schwund oder der Diebstahl von Materialien nicht in das Ergebnis einfließt.

Welche Verbrauchserfassungsverfahren gibt es?

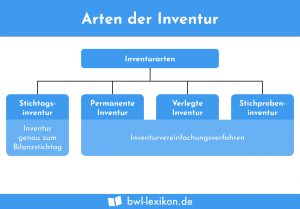

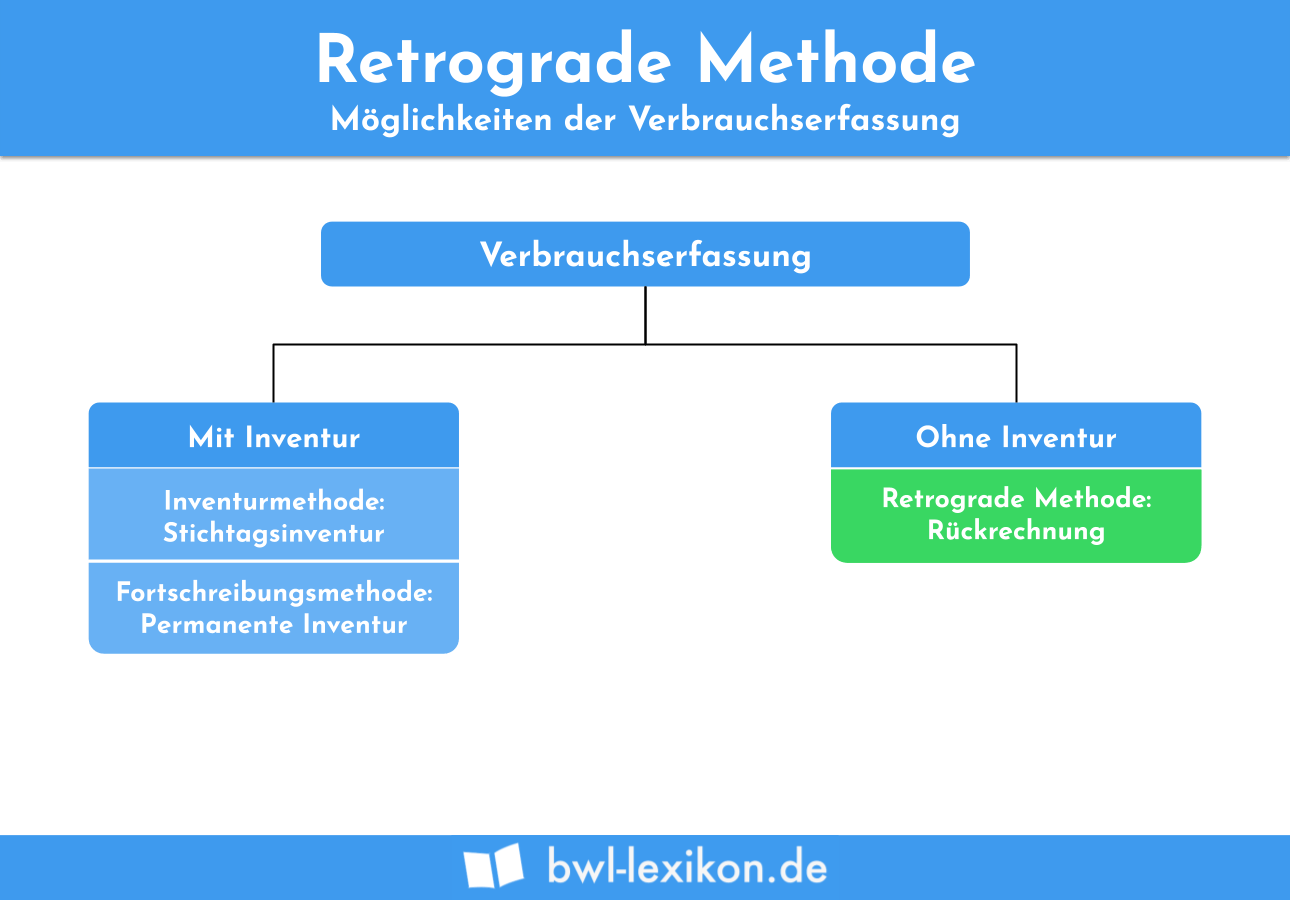

Die Verbrauchserfassung von Materialien und Rohstoffen kann mit oder ohne Inventur durchgeführt werden. Ohne Inventur nimmt das Unternehmen eine Rückrechnung vor, indem es die retrograde Methode anwendet.

Hiervon grenzen sich die beiden folgenden Verfahren ab:

- Inventurmethode

- Skontrationsmethode

Inventurmethode

Für die Anwendung der Inventurmethode muss das Unternehmen zwingend eine körperliche Inventur zu dem Tag durchführen, zu dem auch die Bilanz aufgestellt wird. Dies ist in der Regel der 31. Dezember. Bei der körperlichen Inventur werden nur die materiellen Vermögensgegenstände eines Unternehmens aufgenommen. Wichtig ist, dass die Vermögensgegenstände zu einem bestimmten Stichtag wertmäßig erfasst werden. Deshalb gehört die körperliche Inventur zur Stichtagsinventur.

Skontrationsmethode

Die Skontrationsmethode wird auch als Fortschreibungsverfahren bezeichnet. Voraussetzung ist, dass das Unternehmen eine permanente Inventur durchgeführt hat. Die permanente Inventur grenzt sich von der Stichtagsinventur dadurch ab, dass sie während eines Geschäftsjahres laufend durchgeführt wird.

Für die Skontrationsmethode verwendet das Unternehmen die Materialentnahmescheine, anhand derer der Verbrauch an Material ermittelt wird. Dabei wird exakt der Verbrauch von Materialien und Gütern ermittelt, die sich zu dem Zeitpunkt im Lager des Unternehmens befinden.

Die Skontrationsmethode bietet auch einen Vorteil für die Kosten- und Leistungsrechnung des Unternehmens. Der Materialverbrauch kann dem Kostenträger zugeordnet werden, durch den dieser Materialverbrauch verursacht wurde.

Übungsfragen

#1. Wo kommt die retrograde Methode zur Anwendung?

#2. Mit welcher Methode lässt sich der Verbrauch von Rohstoffen und Materialien nicht ermitteln?

#3. Von welcher Erleichterung kann das Unternehmen profitieren, wenn die retrograde Methode angewendet wird?

#4. Ein Bäckereibetrieb stellt jeden Tag 150 Dinkelbrote her. Für jedes Brot verwendet der Bäcker 80 Gramm Dinkelmehl. Wie hoch ist der Verbrauch des Dinkelmehls insgesamt?

#5. Warum wird die retrograde Methode in der Praxis eher selten angewendet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen