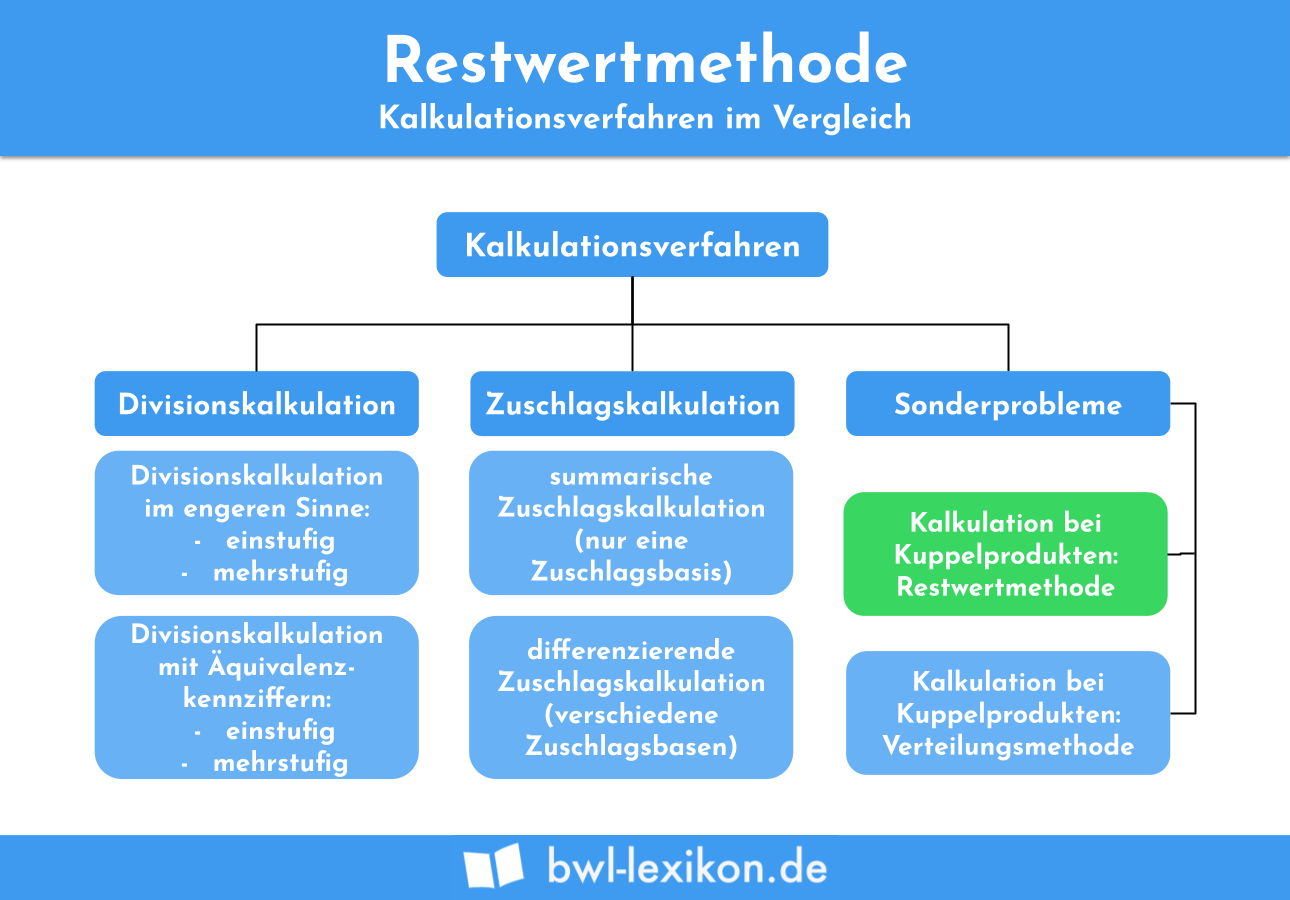

Die Restwertmethode ist ein Kalkulationsverfahren der Kostenträgerstückrechnung. Sie kommt für Kuppelprodukte zum Einsatz, sofern im gleichen Produktionsprozess ein Hauptprodukt und ein oder mehrere Nebenprodukte entstehen. Ziel ist die Ermittlung der Herstellkosten des Hauptprodukts.

Diese Lektion zeigt dir, wann und wofür man die Restwertmethode anwendet und worin das Grundprinzip besteht. Du lernst die einzelnen Schritte kennen und kannst diese anschließend anhand eines Beispiels nachvollziehen. Zum Schluss helfen dir einige Übungsfragen dabei, dein Wissen zu testen.

Wofür hat die Restwertmethode Bedeutung

Die Restwert- oder auch Subtraktionsmethode ist ein Verfahren der Kuppelkalkulation und gehört damit zur Kostenträgerstückrechnung. Es geht darum, die Herstellkosten eines Hauptprodukts zu ermitteln, das in einem Kuppelproduktionsprozess gemeinsam mit einem oder mehreren Nebenprodukten hergestellt wird.

Kuppelproduktion bedeutet, dass ein Produktionsprozess unterschiedliche Erzeugnisse hervorbringt. Beispiele dafür sind:

- Mehl und Kleie

- Fruchtsaft und Trester

- Holzbretter, Schwarten und Späne

Nebenprodukte haben im Vergleich zum Hauptprodukt einen deutlich geringeren Anteil am Gesamtumsatz. Falls keine Unterscheidung in Haupt- und Nebenprodukte möglich ist, kommt als alternatives Verfahren der Kuppelkalkulation die Verteilungsmethode zur Anwendung. Gibt es mehrere Hauptprodukte und zusätzlich ein oder mehrere Nebenprodukte, kombiniert man beide Verfahren miteinander.

So funktioniert die Restwertmethode

Bei der Kuppelproduktion sind nur die Herstellkosten für den gesamten Produktionsprozess bekannt. Die Aufgabe der Restwertmethode besteht darin, den Kostenanteil des Hauptprodukts zu ermitteln. Dieser ergibt sich durch den Abzug der Nebenprodukt-Erlöse von den gesamten Herstellkosten.

Die Herstellkosten der Nebenprodukte werden nicht ermittelt. Stattdessen geht diese Methode davon aus, dass die am Markt erzielbaren Umsätze der Nebenprodukte abzüglich deren Weiterverarbeitungskosten diesen Herstellkosten entsprechen.

Die folgende Übersicht zeigt die einzelnen Schritte der Restwertmethode im Detail. Zu beachten ist, dass die Bezeichnung „Stück“ für alle quantifizierbaren Einheiten steht, also z. B. auch für Liter oder Tonnen.

Ermittlung der Stückerlöse für jedes Nebenprodukt:

![\[ St\ddot{u}ckerl\ddot{o}s = Verkaufspreis - Weiterverarbeitungskosten~pro~St\ddot{u}ck \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-42773d343b1b638556183ecdc98cbfbb_l3.png "Rendered by QuickLaTeX.com")

Berechnung des Erlösbeitrags jedes Nebenprodukts:

![\[ Erl\ddot{o}sbeitrag = St\ddot{u}ckerl\ddot{o}s * produzierte~Menge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-85d68cf09fe9ebee4ad1fbc748bb791e_l3.png "Rendered by QuickLaTeX.com")

Addition der Erlösbeiträge aller Nebenprodukte (wenn mehrere vorhanden sind):

![\[ Gesamterl\ddot{o}s~der~Nebenprodukte = Erl\ddot{o}sbeitrag~Produkt~1 + Erl\ddot{o}sbeitrag~Produkt~2 … \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-357cc537b0a6310e846ffa5b4789fae5_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Herstellkosten des Hauptprodukts:

![\[ Herstellkosten~des~Hauptprodukts = Gesamtherstellkosten - Gesamterl\ddot{o}s~der~Nebenprodukte \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-999347b1589bdecc289bf53697663e21_l3.png "Rendered by QuickLaTeX.com")

Berechnung der Stücherstellkosten des Hauptprodukts:

![\[ St\ddot{u}ckherstellkosten = \frac{Herstellkosten~des~Hauptprodukts}{produzierte~Menge~des~Hauptprodukts} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e9a09d8bbecea864855a96f32523a866_l3.png "Rendered by QuickLaTeX.com")

Diese Schritte lassen sich in einer Formel zusammenfassen:

![\[ St\ddot{u}ckherstellkosten~des~Hauptprodukts = \frac{(gesamte~Herstellkosten - gesamte~Erl\ddot{o}se~der~Nebenprodukte)}{Menge~des~Hauptprodukts} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cfc86f88eed6f65f8b3641dec831618c_l3.png "Rendered by QuickLaTeX.com")

Auf der Basis der so ermittelten Herstellkosten pro Stück kann der Preis des Hauptprodukts kalkuliert werden.

Restwertmethode: Beispiel

In einem Kuppelproduktionsprozess entstehen ein Hauptprodukt und drei Nebenprodukte. Insgesamt verursacht die Produktion Herstellkosten in Höhe von 500.000 €. Bekannt sind weiterhin die in der Tabelle aufgeführten Produktionsmengen, Weiterverarbeitungskosten und Verkaufspreise.

| Hergestellte Menge (Stück) | Kosten der Weiterverarbeitung (€/Stück) | Verkaufspreis (€/Stück) | Erlösbeiträge der Nebenprodukte (€) | |

|---|---|---|---|---|

| Hauptprodukt | 5.000 | |||

| 1. Nebenprodukt | 400 | 2,00 | 12,00 | 4.000 |

| 2. Nebenprodukt | 200 | 1,50 | 20,00 | 3.700 |

| 3. Nebenprodukt | 700 | 1,00 | 10,00 | 6.300 |

| Summe | 14.000 |

Wie aus der Tabelle ersichtlich ist, ergeben sich die Erlösbeiträge der Nebenprodukte jeweils durch die Multiplikation der hergestellten Menge mit der Differenz zwischen Verkaufspreis und Weiterverarbeitungskosten.

![\[ Gesamtherstellkosten~des~Hauptprodukts = 500.000 - 14.000 = 486.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-921d68d91dbde54256c980754bf4d005_l3.png "Rendered by QuickLaTeX.com")

![\[ St\ddot{u}ckkosten~des~Hauptprodukts = \frac{486.000}{5.000~Stk.} = 97,20~Euro / Stück \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-758cd0baaef18d810f8fa03c808f6c87_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Wozu gehört die Restwertmethode?

#2. Bei welchem Produktionsverfahren wird die Restwertmethode angewendet?

#3. Werden bei der Restwertmethode die Herstellkosten der Nebenprodukte berechnet?

#4. Bei welchen Ergebnissen eines Kuppelproduktionsprozesses kommt die Restwertmethode NICHT zum Einsatz?

#5. Wie berechnet man bei der Restwertmethode die Herstellkosten des Hauptprodukts?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen