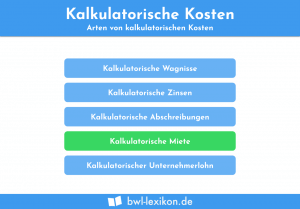

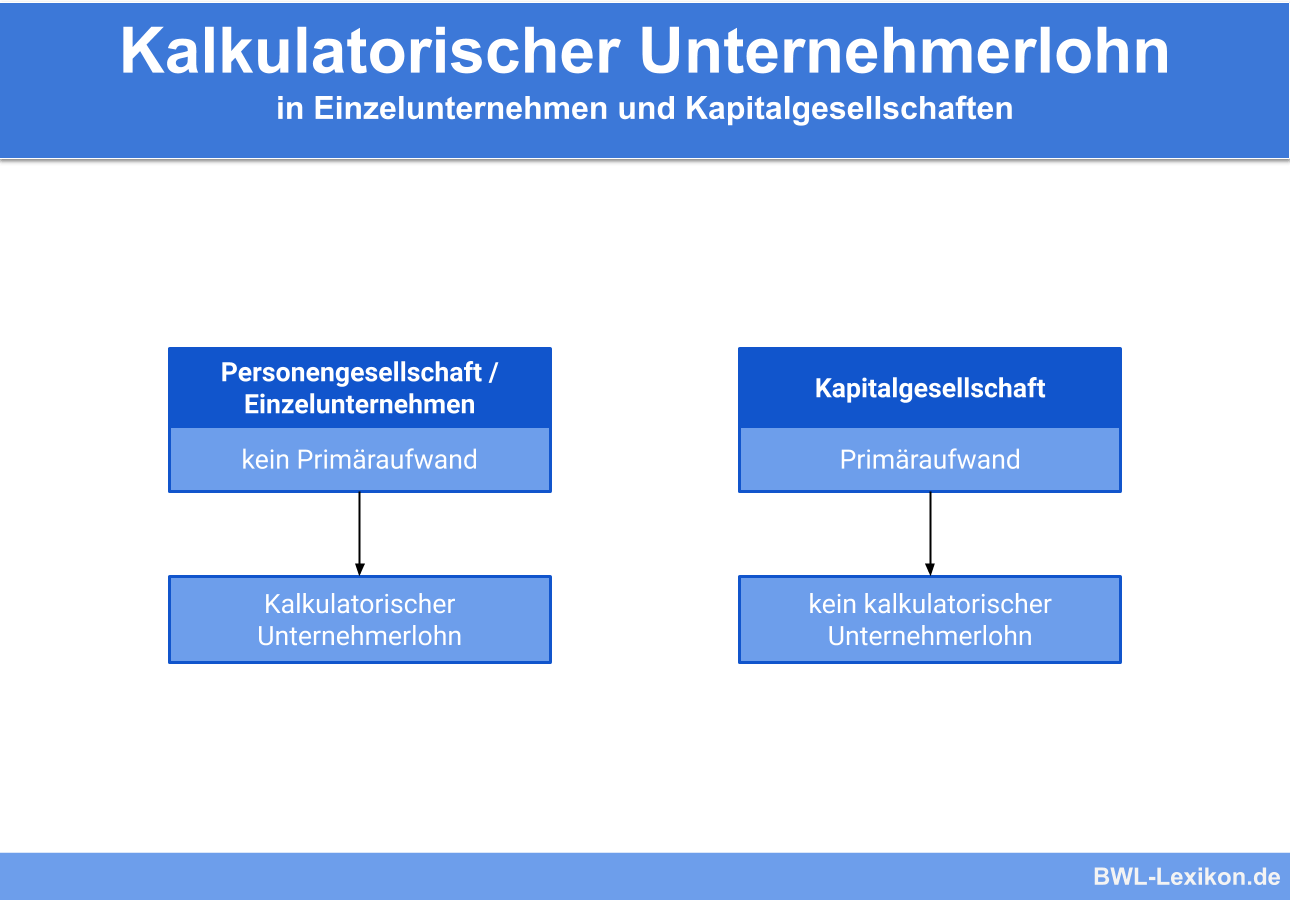

Der kalkulatorische Unternehmerlohn gehört zu den kalkulatorischen Kosten, genauer: zu den Zusatzkosten. In Einzelunternehmen und Personengesellschaften ist es nicht möglich, das Gehalt des Unternehmers als Aufwand zu buchen, so wie es in einer GmbH oder AG üblich und notwendig ist. Da der Arbeitseinsatz des Unternehmers dennoch in die Kalkulation einbezogen werden sollte, wird hier der kalkulatorische Unternehmerlohn als Zusatzkosten in der Kostenrechnung berücksichtigt. Für die Höhe des Lohns wird in der Regel das Gehalt eines Mitarbeiters in vergleichbarer Position (zum Beispiel eines Geschäftsführers) als Maßstab genommen.

In dieser Lektion lernst du, was der kalkulatorische Unternehmerlohn ist, wie er sich vom tatsächlichen Geschäftsführergehalt abgrenzt und wie er im betrieblichen Rechnungswesen behandelt wird. Wir zeigen dir, welche betriebswirtschaftlichen Gründe für den kalkulatorischen Unternehmerlohn sprechen und wie seine Höhe zu ermitteln ist. Zum Schluss der Lerneinheit stellen wir dir Übungsfragen zur Verfügung.

Englisch: calculatory entrepreneurs‘ salary | calculatory producer’s income

Warum ist der kalkulatorische Unternehmerlohn wichtig?

Die Arbeitsleistung des Inhabers eines Einzelunternehmens oder einer Personengesellschaft wird nicht per Gehalt abgegolten. Dennoch muss dieser fiktive Kostenbeitrag in die Produktkalkulation eingehen, um wettbewerbsfähige Preise zu ermitteln. Aus diesem Grund wird der Unternehmerlohn kalkulatorisch in der Kostenrechnung berücksichtigt.

Was ist der kalkulatorische Unternehmerlohn?

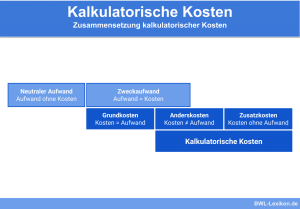

Der kalkulatorische Unternehmerlohn wird dem mitarbeitenden Unternehmer für seine geschäftsführende Tätigkeit fiktiv zugrunde gelegt. Er zählt im Rechnungswesen zu den kalkulatorischen Kosten und wird nicht als Aufwand in der Gewinn- und Verlustrechnung berücksichtigt.

Geschäftsführer einer GmbH / AG

Der Geschäftsführer einer GmbH oder einer AG erhält für seine Tätigkeit ein Gehalt wie jeder andere angestellte Mitarbeiter auch. Das Gehalt stellt hier einen Teil der Personalkosten und einen Aufwand für das Unternehmen dar und wird in die Gewinn- und Verlustrechnung einbezogen. Bei manchen Rechtsformen ist diese Form der Aufwandsbuchung für Unternehmerlohn aus rechtlichen Gründen jedoch nicht möglich: Der Unternehmer darf sich selbst kein Gehalt auszahlen.

Nach einigen Jahren beschließt er, seinen Posten zu kündigen und sich als Unternehmensberater mit einem Einzelunternehmen auf eigene Füße zu stellen. In seinem Business Plan sind die Kosten für die Miete der Büroräume, Telekommunikation, Versicherungen usw. bereits berücksichtigt. Auf dieser Basis kalkuliert er für seine beratende Tätigkeit einen vermeintlich realistischen Stundensatz.

Sein Steuerberater macht ihn darauf aufmerksam, dass er zusätzlich einen kalkulatorischen Unternehmerlohn ansetzen sollte. Durch die Kündigung seiner Stelle als Geschäftsführer fallen die 100.000 € Gehalt pro Jahr weg. Diesen Betrag muss er nun selbst erwirtschaften und daher in seiner Preiskalkulation berücksichtigen.

Gegenbetrachtung

Würde Karl Meyer eine GmbH statt eines Einzelunternehmens gründen, könnte er sich selbst als Geschäftsführer einstellen und sich ein Gehalt von jährlich 100.000 € zahlen. Dieses Gehalt würde er als üblichen Personalaufwand buchen und nicht als kalkulatorischen Unternehmerlohn. Der kalkulatorische Ansatz wäre in diesem Fall nicht notwendig, da den Kosten aufgrund des Dienstvertrages zwischen der GmbH und seinem Geschäftsführer ein tatsächlicher Aufwand gegenübersteht.

Die Höhe des kalkulatorischen Unternehmerlohns

Der angesetzte kalkulatorische Unternehmerlohn sollte einem Gehalt entsprechen, das nach Art der Tätigkeit sowie nach der Branche und der Größe des Unternehmens üblich ist. Es gibt inzwischen zahlreiche Gehaltsvergleiche, die öffentlich zugänglich sind. Neben dem Gehalt sollten außerdem die Abgaben für die Sozialversicherungen und andere Nebenleistungen einbezogen werden.

Die Seifenformel

Diese Formel wurde einst genutzt, um den kalkulatorischen Unternehmerlohn zu ermitteln – wir erwähnen sie hier der Vollständigkeit halber. Angewendet hat sie in erster Linie die seifenverarbeitende Industrie ab 1940. Später wurde sie – da sie so simpel ist – von anderen Branchen übernommen.

Die Seifenformel lautet:

![\[ Kalkulatorischer~Unternehmerlohn = 18 * \sqrt{Umsatz} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2351a4cc4cc538a15a7e465fba817272_l3.png "Rendered by QuickLaTeX.com")

Diese Formel wird heute nicht mehr genutzt, da sie nicht mehr zeitgemäß ist. 1940 war die Reichsmark gültige Währung; seither haben sich die Währungs- und Umsatzverhältnisse deutlich verändert – aufgrund der Währungsreform im Jahr 1948, der Euro-Umstellung und der wirtschaftlichen Entwicklung insgesamt. Wer die Ergebnisse dieser Formel mit den heutigen tatsächlichen Unternehmerlöhnen vergleicht, erkennt, dass die Formel zu geringe Werte ergibt.

Laut BGH-Urteil ist eine formelhafte Pauschalisierung des kalkulatorischen Unternehmerlohns untersagt (BGH, Az XII ZR 45/06, Urteil vom 06.02.2008). Danach wird eine individuelle Ermittlung verlangt – abhängig von der Branche des Unternehmens, der Höhe des Umsatzes, der Anzahl der Mitarbeiter, den Anteilsverhältnissen, der Gewinnsituation etc.

Der kalkulatorische Unternehmerlohn: betriebswirtschaftliche Aspekte

Der kalkulatorische Unternehmerlohn gehört zu den kalkulatorischen Kosten. Er wird demnach in der Kostenrechnung verrechnet und wirkt sich auch auf das Betriebsergebnis aus. Im handelsrechtlichen Jahresabschluss der Finanzbuchhaltung erscheint der kalkulatorische Unternehmerlohn dagegen nicht.

In der unternehmerischen Praxis der Preiskalkulation ist diese Tatsache unerheblich, denn die Preiskalkulation basiert auf dem Ergebnis der internen Buchhaltung (Kostenrechnung) und nicht nach dem der externen Buchhaltung (Finanzbuchhaltung). In der Kostenrechnung werden die kalkulatorischen Kosten erfasst – sie ist die Grundlage für realistische und in der Regel wettbewerbsfähige Preise.

Würden die kalkulatorischen Kosten nicht berücksichtigt werden, wäre die kalkulierte Preisuntergrenze zu niedrig. Durch die Einbeziehung der kalkulatorischen Kosten einschließlich des kalkulatorischen Unternehmerlohns kann die interne Preiskalkulation exakt den Preis für Produkte und/oder Dienstleistungen bestimmen, den das Unternehmen am Markt bestenfalls verlangen müsste. Ist dieser Preis nicht wettbewerbsfähig, muss derjenige genutzt werden, der wettbewerbsfähig ist.

Übungsfragen

#1. Wozu gehört der kalkulatorische Unternehmerlohn innerhalb des Rechnungswesens?

#2. Der kalkulatorische Unternehmerlohn sollte in die Preiskalkulation einbezogen werden, weil … ?

#3. Welche Aussage zum kalkulatorischen Unternehmerlohn ist FALSCH?

#4. Wie wird die Höhe des kalkulatorischen Unternehmerlohns heute ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen