Kalkulatorische Zinsen werden im Rechnungswesen als Teil der kalkulatorischen Kosten berücksichtigt. Der Unternehmer setzt sein Eigenkapital im Unternehmen ein, erhält dafür aber keine realen Zinsen. Würde er sein Eigenkapital dagegen am Kapitalmarkt anlegen, hätte er Zinseinnahmen. Daher wird im Unternehmen eine fiktive Verzinsung angenommen. Kalkulatorische Zinsen erscheinen nicht in der Gewinn- und Verlustrechnung, werden jedoch in der unternehmensinternen Preiskalkulation genutzt.

In dieser Lerneinheit erklären wir dir, was kalkulatorische Zinsen sind, wozu sie genutzt und wie sie berechnet werden. Wir machen dich in diesem Zusammenhang mit betriebswirtschaftlichen Aspekten der kalkulatorischen Kosten vertraut und bieten dir zum Schluss der Lektion ein paar Übungsfragen zur Lernkontrolle an.

Englisch: calculative interest | imputed interest

Warum ist das Thema kalkulatorische Zinsen wichtig?

Die Ermittlung der kalkulatorischen Zinsen bringen einem Unternehmen gleich zwei Vorteile:

1. Kalkulatorische Zinsen sorgen dafür, dass die Wirtschaftlichkeit des Unternehmens genauer dargestellt wird.

- Die Passiva von Unternehmen A weisen ein Eigenkapital von 20.000 € und ein Fremdkapital von 180.000 € auf.

- Die Passiva von Unternehmen B weisen ein Eigenkapital von 60.000 € und ein Fremdkapital von 140.000 € auf.

Die Unternehmen besitzen die gleiche Kapitalstärke in Höhe von 200.000 €. Würde man jetzt ausschließlich die Zinsen für das Fremdkapital betrachten, stünde Unternehmen A mit seinem höheren Verschuldungsgrad ungünstiger da als Unternehmen B mit seinem stärkeren Eigenkapital. Die kalkulatorischen Zinsen für das Eigenkapital entzerren diese Darstellung.

2. Der Zinsaufwand wird geglättet.

Gelegentlich unterliegen die Kreditzinsen unterschiedlich starken Schwankungen. Werden beim Eigenkapital langfristig konstante Zinsen zugrunde gelegt, lassen sich diese Schwankungen ausgleichen und ausbalancieren.

Was sind kalkulatorische Zinsen?

Kalkulatorische Zinsen stellen fiktive Kosten dar, und zwar für die Nutzung des betriebsbedingten Kapitals. Zwar sind die Zinskosten für Eigen- und Fremdkapital in der Kostenrechnung analog zu handhaben, aber sie müssen klar voneinander abgegrenzt werden. Die Zinsen für fremdes Kapital fließen naturgemäß als Aufwand in die Gewinn- und Verlustrechnung ein, die fiktiven, kalkulatorischen Zinsen für das Eigenkapital dagegen nicht. In der Kosten- und Leistungsrechnung sind jedoch beide zu berücksichtigen.

Bestimmung des betriebsnotwendigen Kapitals

Das zu verzinsende Eigenkapital wird in mehreren Schritten ermittelt. Es entspricht dem betriebsnotwendigen Vermögen, das sich wiederum aus Vermögensanteilen von Anlage- und Umlaufvermögen zusammensetzt. Das entscheidende Kriterium lautet: Das Vermögen muss der Leistungserstellung dienen. Sämtliche Vermögensteile, die dem Betriebszweck nicht oder nicht ausschließlich dienen, müssen herausgerechnet werden.

Dazu zählen beispielsweise:

- Wohngebäude,

- langfristig oder endgültig stillgelegte Anlagen,

- nicht betrieblich genutzte Grundstücke,

- langfristiges Bankguthaben,

- Wertpapiere des Umlaufvermögens und

- überhöhte liquide Reserven.

Im nächsten Schritt werden die Lieferantenkredite und Anzahlungen von Kunden abgezogen. Bei diesen Posten handelt es sich um das so genannte Abzugskapital. Weder für Lieferantenkredite (zum Beispiel Eingangsrechnungen mit Valuta) noch für Kundenanzahlungen muss das Unternehmen Zinsen oder andere Kosten zahlen, daher zählen diese Beträge nicht dazu.

Die Berechnung der kalkulatorischen Zinsen

Zur Ermittlung der kalkulatorischen Zinsen orientieren sich die Unternehmen in der Regel am jeweils aktuellen Marktzins. Häufig wird ein angemessener Risikozuschlag hinzugerechnet.

Zur Berechnung der kalkulatorischen Zinsen wird folgende Formel verwendet:

![\[ kalkulatorische~Zinsen = betriebsnotwendiges~Kapital * Zinssatz~in~\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c0979949ce80cab531c68ef33e685f88_l3.png "Rendered by QuickLaTeX.com")

Die Bewertung des betriebsnotwendigen Vermögens

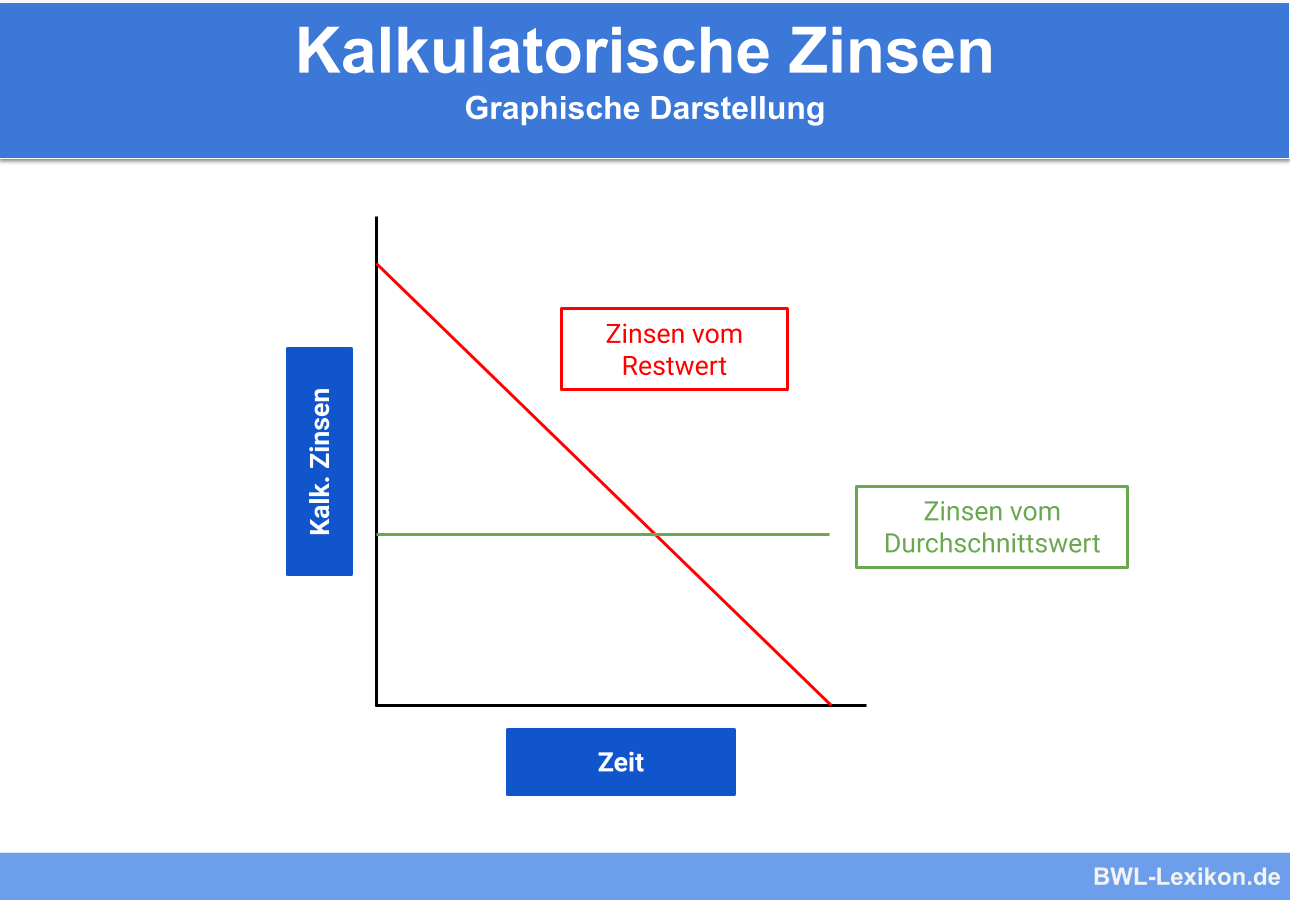

Die kalkulatorischen Zinsen beziehen sich auf das betriebsnotwendige Vermögen. Um dieses Vermögen möglichst realitätsnah zu bewerten, können in der Praxis zwei Verfahren angewendet werden: die Durchschnittsmethode und die Restwertmethode mit durchschnittlichen Restwerten.

Beide Verfahren stellen wir hier genauer vor:

Die Durchschnittsmethode

Wie hoch ist das durchschnittliche gebundene Vermögen während seiner Nutzungsdauer? Mit dieser Methode wird genau dies ermittelt. Die Werte bleiben dabei konstant.

Die Formeln sehen folgendermaßen aus:

- a) für das Anlagevermögen = kalkulatorischer Bestand * 0,5

- b) für das Umlaufvermögen = (Anfangsbestand + Endbestand) * 0,5

Die Restwertmethode mit durchschnittlichen Restwerten

Dieses Verfahren berechnet einen durchschnittlichen Wert, der auf den durchschnittlichen Restwerten der einzelnen Jahre basiert. In der zuvor beschriebenen Durchschnittsmethode wurde mit konstanten Werten gerechnet. Bei diesem Verfahren sinken die Restwerte im Laufe der Nutzungsdauer.

Die Formel lautet:

![\[ durchschnittlicher~Restwert = (Anfangsbestand + Endbestand) * 0,5 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-270943accaf37d74dd3a6ce46817f0f1_l3.png "Rendered by QuickLaTeX.com")

Abweichende Methoden zur Berechnung

Für manche Berechnungen werden nicht die kalkulatorischen Zinsen für das gesamte Unternehmen bestimmt, sondern nur für ausgewählte Bereiche. Ein klassisches Beispiel sind die Maschinenstundensätze, für die lediglich die jeweilige Maschinenanlage betrachtet wird. Für diese Zwecke wird in der Regel eine andere Durchschnittsmethode herangezogen.

Das Unternehmen verfolgt dabei zwei unterschiedliche Ansätze:

1. Die kalkulatorischen Zinsen werden über die Anschaffungskosten (AK) zuzüglich des Schrottwerts (SW) der Anlage berechnet. Die Formel sieht folgendermaßen aus:

![\[ kalkulatorische~Zinsen = (AK + SW) * Zinssatz~in~\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c888299d13228efb4cfc9b8804befb8d_l3.png "Rendered by QuickLaTeX.com")

2. Die zweite Variante nutzt die Wiederbeschaffungskosten (WbK) der Maschinenanlage:

![\[ kalkulatorische~Zinsen = WbW * Zinssatz~in~\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4963295ab3acbb402d241ad9ada303ce_l3.png "Rendered by QuickLaTeX.com")

Die kalkulatorischen Zinsen aus betriebswirtschaftlicher Sicht

Grundsätzlich werden alle kalkulatorischen Kosten – also nicht nur die Zinsen – in der Kostenrechnung verrechnet. Sie fließen in das Betriebsergebnis ein, wirken sich im handelsrechtlichen Jahresabschluss allerdings nicht aus. Sie sind dort nicht einmal erkennbar.

Wofür sind die kalkulatorischen Kosten dann so wichtig?

Die interne Preiskalkulation basiert nicht auf dem pagatorischen handelsrechtlichen Ergebnis der Finanzbuchhaltung. Ihre Grundlage ist das Ergebnis der Kostenrechnung, und hier werden auch die kalkulatorischen Kosten erfasst. Blieben beispielsweise die kalkulatorischen Mieten und Pachten unberücksichtigt, würde die untere Preisgrenze zu gering kalkuliert.

Grundsätzlich kann man sagen, dass erst die Berücksichtigung aller kalkulatorischen Kosten in der internen Preiskalkulation den Preis ergibt, den das Unternehmen für seine Dienstleistungen und/oder Produkte idealerweise am Markt verlangen müsste. Ist dieser Preis realistisch betrachtet zu hoch (beispielsweise aus Gründen des Wettbewerbs nicht erzielbar), muss ein konkurrenzfähiger Preis gewählt werden.

Kalkulatorische Kosten sollen dafür sorgen, dass im Rahmen einer Profitcenter-Rechnung eine vergleichbare und feste Kostenstruktur herrscht.

Übungsfragen

#1. Was sind kalkulatorische Zinsen?

#2. Warum gehören die kalkulatorischen Eigenkapitalzinsen zu den Zusatzkosten?

#3. Welche Vermögensteile dienen eindeutig NICHT einem Betriebszweck und sind daher aus dem betriebsnotwendigen Vermögen herauszurechnen?

#4. Was gehört zum Abzugskapital?

#5. Mit welchem Zinssatz werden die kalkulatorischen Zinsen ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen