Im betrieblichen Rechnungswesen handelt es sich bei den Herstellkosten um Kosten, die im Zuge der Produktion von Gütern und Dienstleistungen anfallen. In der Industrie stellen sie die zentrale Kostenart dar und setzen sich aus den Materialkosten und den Fertigungskosten zusammen. Die Herstellkosten sind von den Herstellungskosten klar abzugrenzen.

In dieser Lektion erfährst du, was Herstellkosten sind und wie sie sich zusammensetzen. Wir zeigen dir, wie sie von den Herstellungskosten abzugrenzen sind, und stellen dir im Anschluss einige Übungsfragen zur Verfügung.

Englisch: production costs | manufacturing costs

(Hinweis: Diese englischen Begriffe grenzen die Herstellkosten nicht von den Herstellungskosten ab!)

Was sind Herstellkosten?

Das betriebliche Rechnungswesen bezeichnet diejenigen Kosten als Herstellkosten, die im Zuge der Produktion von Dienstleistungen bzw. Gütern entstehen. In der Industrie stellen die Herstellkosten die zentrale Kostenart dar.

Unterschieden wird zwischen den Herstellkosten 1 und 2.

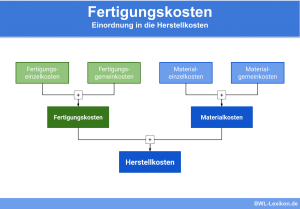

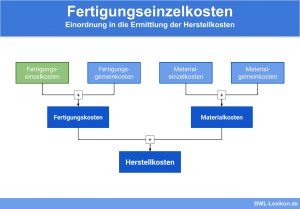

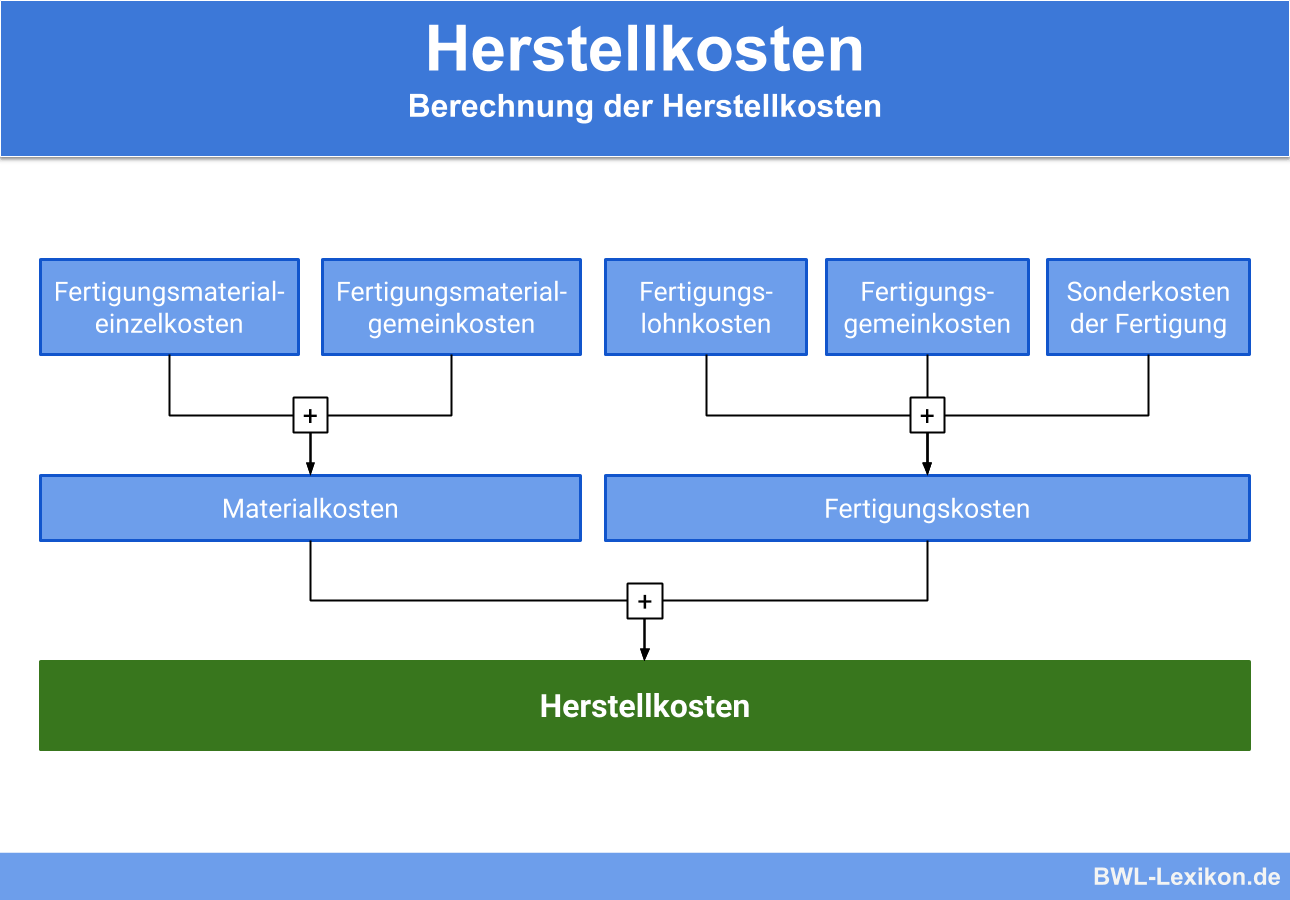

Die Herstellkosten 1 setzen sich zusammen aus den Materialkosten und den Fertigungskosten, die sich wiederum unterteilen lassen in:

- Materialeinzel- und Materialgemeinkosten

- Fertigungseinzel- und Fertigungsgemeinkosten

- Sondereinzelkosten der Fertigung

In der Theorie und in der Praxis ist es umstritten, ob die Sondereinzelkosten der Fertigung tatsächlich Teil der Herstellkosten sind.

Werden die Entwicklungs- und Konstruktionskosten hinzugefügt, ergeben sich die Herstellkosten 2.

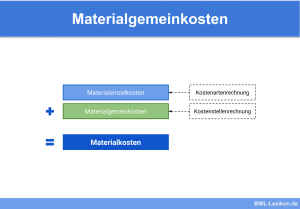

Materialkosten

Zu den Materialkosten zählen alle Kosten, die im Produktionsprozess durch betriebszweckbezogenen Verbrauch von Materialien und Energie entstehen.

Der Begriff fasst unterschiedliche Kostenarten zusammen, und zwar:

- Rohstoffkosten

- Hilfsstoffkosten

- Betriebsstoffkosten

Eine weitere Zusammenstellung erfolgt in der Kostenträgerrechnung, und zwar aus:

- Materialeinzelkosten

- Materialgemeinkosten

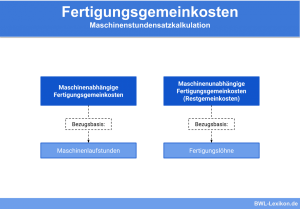

Fertigungskosten

Fertigungskosten entstehen, wenn Roh-, Hilfs- und Betriebsstoffe bearbeitet und verarbeitet werden, um Endprodukte herzustellen.

Fertigungskosten setzen sich zusammen aus:

- Fertigungseinzelkosten

- Fertigungsgemeinkosten

- Sondereinzelkosten der Fertigung

Forschungs- und Entwicklungskosten

Forschungs- und Entwicklungskosten entstehen im Rahmen der betrieblichen Forschung und Entwicklung und werden charakterisiert als „sämtliche schöpferischen Tätigkeiten und Arbeiten, die auf systematische Weise durchgeführt werden, um Wissen zu vertiefen bzw. neue Erkenntnisse zu erlangen“.

Forschungs- und Entwicklungskosten sind demnach überall dort zu finden, wo geforscht wird, also auch in produzierenden Unternehmen.

Verursacht werden sie beispielsweise durch:

- systematische Suchen nach neuen Produktionsverfahren und Technologien, die im Unternehmen nutzbar sind

- Konstruktion und Vorentwicklung neuer oder verbesserter Produkte in der Produktentwicklung

- experimentelle Entwicklungen neuer Produktionsverfahren, Produktionsprozesse, Dienstleistungssysteme bzw. deren signifikanter Verbesserung

Abgrenzung der Herstellkosten von den Herstellungskosten

Auf den ersten Blick scheint mit den Begriffen „Herstellkosten“ und „Herstellungskosten“ dasselbe gemeint zu sein, doch im betrieblichen Rechnungswesen müssen sie ganz klar voneinander abgegrenzt werden, denn der Begriff „Herstellungskosten“ beschreibt etwas völlig anderes.

Die Herstellkosten zählen zur Kosten- und Leistungsrechnung und umfassen die Kosten, die im Rahmen der Herstellung von Gütern bzw. Dienstleistungen anfallen.

Die Herstellungskosten dagegen sind ein Maßstab, um hergestellte Vermögensgegenstände zu bewerten. Festgelegt ist dies im § 253 Abs. 1 HGB zum Anschaffungswertprinzip.

Dort heißt es, dass die (fortgeführten) Herstellungskosten den höchsten Wert darstellen, mit dem der jeweilige Vermögensgegenstand in der folgenden Zeit bewertet werden darf. Sind die Vermögensgegenstände abnutzbar, stellen die Herstellungskosten die Bemessungsgrundlage für die planmäßige Abschreibung dar.

§ 255 Abs. 2 HGB definiert verpflichtend die Zusammensetzung der Herstellungskosten nach folgenden Kostenarten:

- Materialkosten

- Fertigungsmaterial

- Sondereinzelkosten der Fertigung

- Material- und Fertigungsgemeinkosten, sofern es sich nicht um Leerkosten handelt

Ein Wahlrecht besteht bei folgenden Kostenarten:

- Zinsen auf Fremdkapital, aufgenommen für die Herstellung des Vermögensgegenstandes

- allgemeine Verwaltungskosten, den Produkten zugerechnet oder nicht zugerechnet

- freiwillige Sozialkosten, Aufwendungen für betriebliche Altersversorgung und Aufwendungen für soziale Einrichtungen (herstellungsbezogen und nicht herstellungsbezogen)

Mittels dieser Wahlrechte besteht ein Spielraum für die Ermittlung der Herstellungskosten. Hat sich das Unternehmen einmal festgelegt, welche Kosten einbezogen werden sollen, ist es für die Zukunft daran gebunden (Stetigkeitsgebot, siehe § 252 Abs. 1 Nr. 6 HGB).

Folgende Kostenarten dürfen definitiv nicht den Herstellungskosten zugerechnet werden:

- kalkulatorische Kosten

- Forschungskosten

- außerplanmäßige Abschreibungen

- Leerkosten

- Vertriebskosten

- Bereitstellungszinsen für Fremdkapital

- Umsatzsteuer, wenn das Unternehmen vorsteuerabzugsberechtigt ist

Übungsfragen

#1. Welche Aussage zu den Herstellkosten ist FALSCH?

#2. Wie setzen sich die Herstellkosten 1 grundsätzlich zusammen?

#3. Welche Kostenart zählt NICHT zu den Materialkosten?

#4. Forschungs- und Entwicklungskosten entstehen nur in wissenschaftlichen Instituten, nicht in produzierenden Unternehmen. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen