Der Materialgemeinkostenzuschlag ist eine prozentuale Größe, mit der die Materialgemeinkosten dem Fertigungsmaterial zugerechnet werden. Innerbetriebliche Gemeinkosten (z. B. Energiekosten, Verwaltungskosten, Werbekosten) können einem Kostenträger nicht direkt zugeordnet werden. Diese Zurechnung wird innerhalb der Zuschlagskalkulation vorgenommen.

In dieser Lektion wird der Materialgemeinkostenzuschlag behandelt. Du wirst über die Relevanz des MGK-Zuschlags informiert und erfährst, wie die Materialgemeinkosten berechnet werden können. Nachdem du einige Beispiele zu den Materialgemeinkosten kennengelernt hast, erfährst du, wie der MGK-Zuschlag ermittelt wird. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonyme: Overheadkostensatz

- Englisch: material overhead surcharge

- Abkürzung: MGK-Zuschlag

Warum ist der Materialgemeinkostenzuschlag wichtig?

Um den Verkaufspreis für ein Produkt ermitteln zu können, muss das Unternehmen wissen, wie viel die Herstellung dieses Produkts gekostet hat.

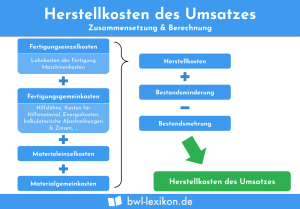

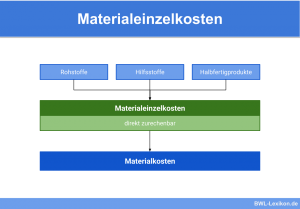

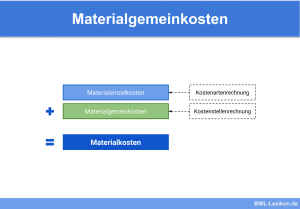

Das Unternehmen ermittelt die Selbstkosten. Diese setzen sich aus den Materialeinzelkosten und den Materialgemeinkosten zusammen. Bei den Materialeinzelkosten (z. B. Rohstoffe, die in einem bestimmten Produkt eingehen) gibt es hinsichtlich der Zurechnung keine Probleme. Gemeinkosten können einem Kostenträger dagegen nicht direkt zugerechnet werden. Für die Zurechnung ermittelt das Unternehmen den MGK-Zuschlag.

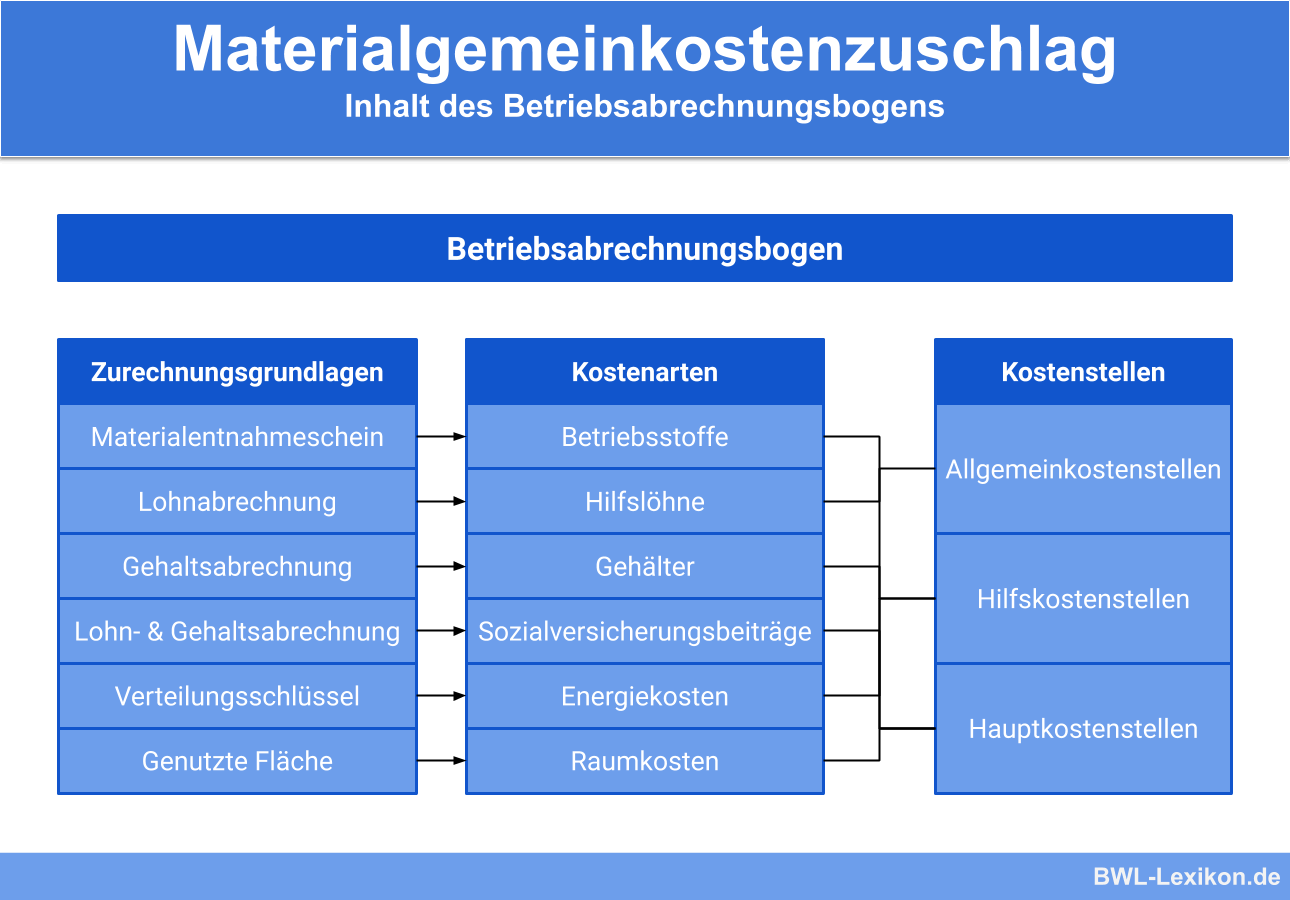

Der Betriebsabrechnungsbogen – die Ermittlung der Materialgemeinkosten

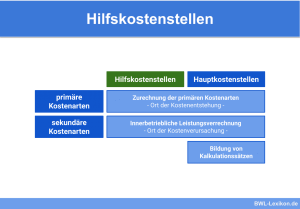

Die interne Kostenverrechnung wird in einem Unternehmen mithilfe des Betriebsabrechnungsbogens vorgenommen. Insbesondere dient die Aufstellung dazu, die den einzelnen Kostenträgern (hergestellte Produkte) nicht direkt zurechenbaren Kosten auf die diversen Kostenstellen zu verteilen. Als Kostenstellen werden die verschiedenen Unternehmensbereiche – z. B. Produktion, Verwaltung, Vertrieb – bezeichnet.

Nach Verteilung der Kosten wird deutlich, in welchen Bereichen die Kosten angefallen sind. Dies ist die Grundlage für die Ermittlung des Materialgemeinkostenzuschlags.

Welche betrieblichen Aufwendungen werden den Materialgemeinkosten zugerechnet?

In jedem Unternehmensbereich fallen Materialgemeinkosten an.

Zu den Materialgemeinkosten zählen z. B.:

- Mieten für Büros, Lagerräume und abschreibungsfähige Geräte (ein abschreibungsfähiges Gerät ist z. B. ein Gabelstapler, der im Lager verwendet wird)

- Bezugskosten, die beim Einkauf von Material anfallen

- Kosten, die bei der Materialprüfung anfallen (diese entstehen, wenn die Materialien von einem Lieferanten abgenommen werden)

- Aufwand für die Versicherung des Lagers

- Personalkosten

Sein Kollege arbeitet in der Verwaltung des Autohauses. Er ist für die monatliche Buchhaltung und die Erstellung der Rechnungen zuständig. Es kann nicht ermittelt werden, für welchen Zeitraum sich seine Tätigkeit auf ein bestimmtes Fahrzeug bezieht. Das Gehalt dieses Mitarbeiters ist eindeutig den Materialgemeinkosten zuzurechnen.

Die Ermittlung des Materialgemeinkostenzuschlags

Für die Ermittlung des Materialgemeinkostenzuschlags werden die Materialgemeinkosten durch die Zuschlagsbasis dividiert. Zuschlagsbasis für die Materialgemeinkosten sind die Materialeinzelkosten.

- Miete: 12.000 €

- Bezugskosten: 5.000 €

- Personalkosten 10.000 €

- Versicherungen: 3.000 €

Für die Materialeinzelkosten wurde ein Betrag von 100.000 € ermittelt.

Der Materialgemeinkostenzuschlag ermittelt sich durch den folgenden Rechenweg:

![\[ MGK-Zuschlag = \frac{30.000~Euro}{100.000~Euro}*100 = 30\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fdd95d425335768e20423c6fb708b2a3_l3.png "Rendered by QuickLaTeX.com")

Die Arten der Zuschlagskalkulation

Für die Ermittlung des Materialgemeinkostenzuschlags können die zwei folgenden Verfahren angewendet werden:

- Einstufige Zuschlagskalkulation

- Zweistufige Zuschlagskalkulation

Bei der einstufigen Zuschlagskalkulation werden die gesamten Gemeinkosten durch die Summe der Einzelkosten dividiert. Voraussetzung für die Anwendung dieser Methode ist, dass sich das Verhältnis zwischen Gemeinkosten und Einzelkosten nicht ändert.

Bei der zweistufigen Zuschlagskalkulation werden die Kosten zunächst den Unternehmensbereichen zugeordnet, in denen sie entstanden sind. Hauptsächlich fallen die Materialgemeinkosten in den Bereichen Fertigung, Material, Vertrieb und Verwaltung an.

Übungsfragen

#1. Welches allgemeine Problem ist mit den Materialgemeinkosten verbunden?

#2. Wie können die Materialgemeinkosten ermittelt werden?

#3. Zählen Personalkosten zu den Materialeinzelkosten oder zu den Materialgemeinkosten?

#4. Bei der X-GmbH sind die folgenden Materialgemeinkosten angefallen: - Abschreibungen: 15.000 €

- Miete: 24.000 €

- Personal: 6.000 €

- Versicherungen: 5.000 €

Die Materialeinzelkosten beliefen sich auf insgesamt 150.000 €. Wie hoch ist der Materialgemeinkostenzuschlag?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen