Bei den Herstellungskosten handelt es sich um einen Maßstab zur Bewertung von Vermögensgegenständen und Wirtschaftsgütern, die im eigenen Unternehmen hergestellt werden. Sie sind von den Herstellkosten konsequent abzugrenzen. Die Herstellungskosten gehören zur Finanzbuchhaltung (externes Rechnungswesen), während der Begriff der Herstellkosten aus dem internen Rechnungswesen (Kosten- und Leistungsrechnung) stammt. Die Herstellungskosten bestehen aus Pflicht- und Wahlbestandteilen.

In dieser Lektion erklären wir dir, was Herstellungskosten sind, was alles zu den Herstellungskosten gehört und wie sie von den Anschaffungs- und Umsatzkosten abzugrenzen sind. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Fertigungskosten

- Englisch: production costs | manufacturing costs

Warum sind die Herstellungskosten wichtig?

Bei den Herstellungskosten handelt es sich um einen Basiswert zur Bewertung von Vermögensgegenständen nach HGB und von Wirtschaftsgütern nach dem Steuerrecht. Die zu berücksichtigenden Herstellungskosten sind aktivierungspflichtig und nehmen damit direkten Einfluss auf die wirtschaftliche Darstellung des Unternehmens durch die Bilanz sowie auf die steuerliche Berechnungsgrundlage.

Was sind Herstellungskosten?

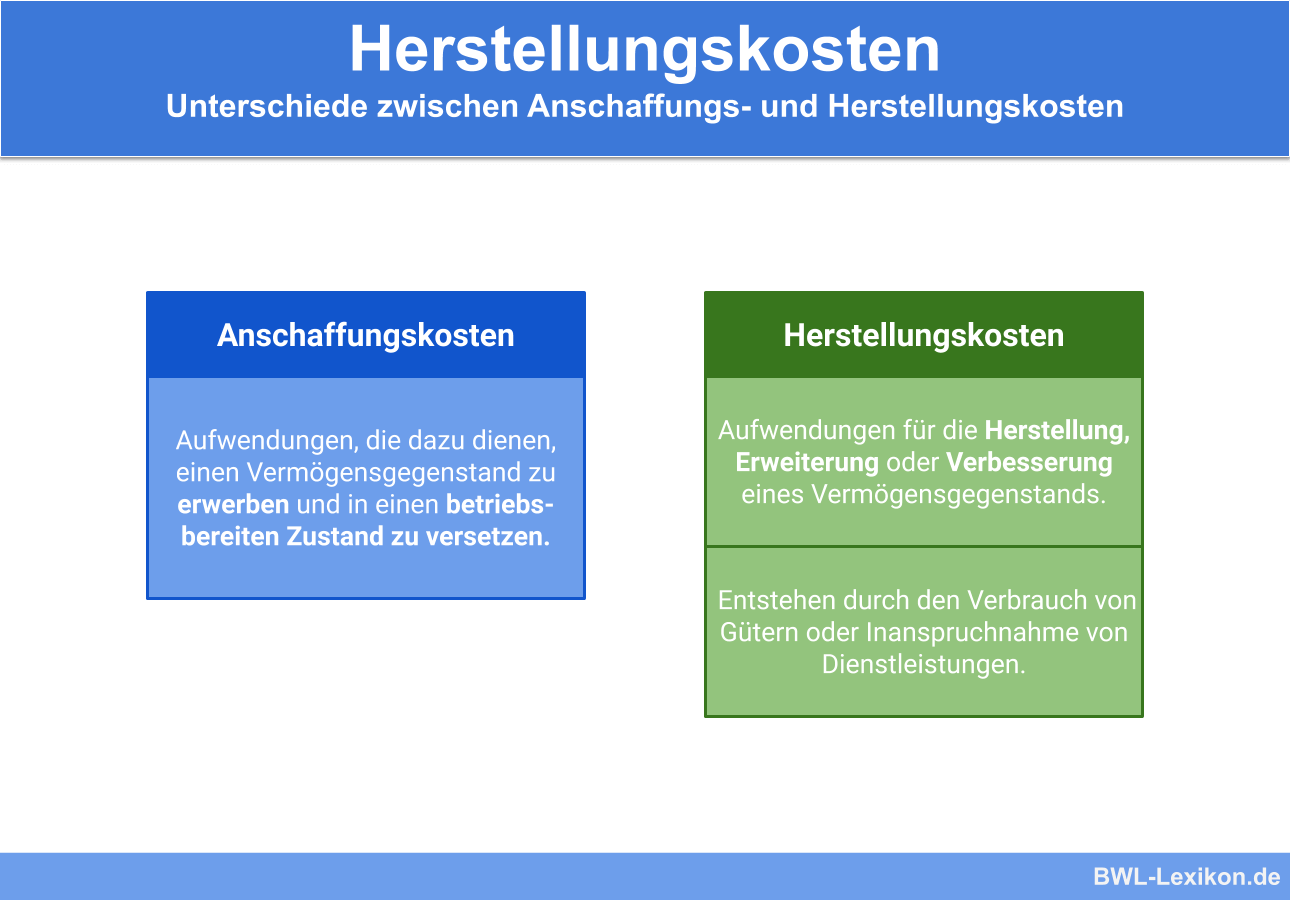

Der Begriff stammt aus dem betrieblichen externen Rechnungswesen und bezeichnet einen Bewertungsmaßstab für selbst hergestellte Wirtschaftsgüter und Vermögensgegenstände. Eine Legaldefinition ist in § 255 Abs. 2 HGB zu finden. Nach dieser Definition gehören zu den Herstellungskosten nicht nur die Kosten für die Herstellung eines Wirtschaftsgutes oder Vermögensgegenstandes, sondern auch die Kosten für die Erweiterung oder Verbesserung über den ursprünglichen Zustand hinaus.

Die Ermittlung der Herstellungskosten gestaltet sich deutlich schwieriger als die Ermittlung der Anschaffungskosten. Anschaffungskosten lassen sich in der Regel auf der Basis von Rechnungen und ähnlichen Belegen exakt bestimmten. Zur Ermittlung der Herstellungskosten greift das Unternehmen auf seine Kostenrechnung zurück.

Die Basis für die Berechnung der Herstellungskosten bildet die Produktion inklusive sämtlicher zugehöriger Bestandteile und Aufgabenbereiche. Diese umfassen:

- den eigentlichen Produktionsprozess

- die Beschaffung

- den Transport

- die Lagerung

Es dürfen jedoch nicht alle Kosten, die die Kostenrechnung in die Herstellkosten einbezieht, berücksichtigt werden. Es sind vor allem die Kosten auszuklammern, die sich nicht auf geleistete oder künftige Anzahlungen zurückführen lassen.

Abgrenzung der Herstellungskosten zu den Anschaffungskosten

Im deutschen Rechnungswesen wird klar zwischen den Herstellungskosten und den Anschaffungskosten unterschieden. Bei beiden handelt es sich zwar um einen Bewertungsmaßstab für Vermögensgegenstände und Wirtschaftsgüter, doch die Bezeichnungen weisen bereits darauf hin, welche Vermögensgegenstände und Güter jeweils bewertet werden.

Die IFRS und die US-GAAP unterscheiden dagegen nicht. Sie kennen lediglich den Bewertungsmaßstab „Anschaffungs- und Herstellungskosten“ (engl. historical cost).

Abgrenzung der Herstellungskosten von den Herstellungskosten der Umsatzerlöse

Die Herstellungskosten der Umsatzerlöse werden genauer als „Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen“ bezeichnet. Die Kurzbezeichnung lautet schlicht „Umsatzkosten“. Festgelegt ist die Definition in § 275 HGB.

Wird die Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren durchgeführt, müssen alle Aufwendungen aus den Bereichen Material und Fertigung zu den Umsatzkosten gezählt werden, sofern sie für die Absatzleistung im laufenden Geschäftsjahr benötigt wurden. Zu diesen Aufwendungen zählen unter anderem außerplanmäßige Abschreibungen und Leerkosten.

Herstellungskosten und ihre Anwendungsbereiche

Das HGB legt fest, dass die Herstellungskosten den Bewertungsmaßstab für selbst gefertigte Vermögensgegenstände darstellen. In § 253 Abs. 1 HGB ist das Anschaffungswertprinzip verankert. Auf dieser Grundlage bilden die (fortgeführten) Herstellungskosten den höchsten Wert, mit dem die Vermögensgegenstände in der nachfolgenden Zeit bewertet werden können.

Gehören die Vermögensgegenstände zum Anlagevermögen und sind abnutzbar, bilden die Herstellungskosten die Berechnungsgrundlage für die planmäßige Abschreibung. Die so reduzierten Herstellungskosten werden auch als „fortgeführte Herstellungskosten“ bezeichnet.

Das deutsche Bilanzrecht schreibt in § 253 Abs. 1 Satz 4 HGB vor, dass Vermögensgegenstände mit dem Zeitwert anzusetzen sind, wenn sie…

- exklusiv zur Erfüllung von Verpflichtungen im Rahmen der Altersversorgung verwendet werden und

- sämtliche übrigen Gläubiger keinen Zugriff darauf haben.

Die Bestandteile der Herstellungskosten

In § 255 Abs. 2 HGB sind die Bestandteile der Herstellungskosten für Abschlüsse nach deutschem Handelsrecht definiert. Aufgrund des Maßgeblichkeitsprinzips gilt diese Definition auch für die Steuerbilanz.

Unterschieden wird zwischen:

- Pflichtbestandteilen

- Wahlbestandteilen

- Verboten

Die Pflichtbestandteile der Herstellungskosten

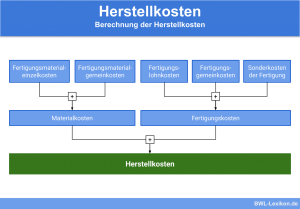

Die Kosten, die in die Herstellungskosten einbezogen werden müssen, umfassen:

- Materialkosten

- Fertigungsmaterial

- Fertigungskosten

- Sondereinzelkosten der Fertigung

Die Wahlbestandteile der Herstellungskosten

Zu den Kosten, die in die Herstellungskosten einbezogen werden können bzw. dürfen, zählen:

- Materialgemeinkosten, wenn es sich dabei nicht um Leerkosten handelt

- Fertigungsgemeinkosten, wenn es sich dabei nicht um Leerkosten handelt

- allgemeine Verwaltungskosten, die der Produktion zugeordnet werden

- allgemeine Verwaltungskosten, die der Produktion nicht zugeordnet werden

- Sozialkosten auf freiwilliger Basis, Aufwendungen für soziale Einrichtungen sowie Aufwendungen für betriebliche Altersversorgungen (herstellungsbezogen)

- Sozialkosten auf freiwilliger Basis, Aufwendungen für soziale Einrichtungen sowie Aufwendungen für betriebliche Altersversorgungen (nicht herstellungsbezogen)

- Zinsen für fremdes Kapital, das zur Herstellung des qualifizierten Vermögensgegenstandes oder Wirtschaftsgutes aufgenommen wurde

Verbotene Bestandteile der Herstellungskosten

Folgende Kosten dürfen nicht in die Herstellungskosten einbezogen werden:

- Leerkosten

- kalkulatorische Kosten

- Forschungskosten

- Vertriebskosten

- außerplanmäßige Abschreibungen

- Bereitstellungszinsen für fremdes Kapital

- Umsatzsteuer (bei vorsteuerabzugsberechtigten Unternehmen)

Herstellungszeitraum und nachträgliche Herstellungskosten

Es können nur solche Kosten als Teil der Herstellungskosten berücksichtigt werden, die im Zeitraum der Herstellung entstanden bzw. angefallen sind. Dazu gehören auch die Zeiten für vorbereitende Handlungen wie die Konkretisierung des Wirtschaftsgutes bzw. Vermögensgegenstandes mittels externer Aufträge oder betriebsinterner Vorgaben.

Wird der Vorgang der Herstellung unterbrochen, weil Ereignisse eintreten, die nicht Teil des Produktionsprozesses sind, dürfen die in diesem Zusammenhang entstandenen Kosten nicht zugerechnet werden. Sobald der Vermögensgegenstand oder das Wirtschaftsgut der Bestimmung entsprechend genutzt werden kann, ist der Herstellungsprozess beendet.

Auch die nachträglichen Herstellungskosten zählen zu den Herstellungskosten. Sie fallen nach dem ursprünglichen Herstellungszeitraum an und umfassen Aufwendungen, die für die Erweiterung oder Verbesserung des Vermögensgegenstandes bzw. Wirtschaftsgutes angefallen sind.

Bilanzpolitische Spielräume für den Unternehmer

Da manche Kostenbestandteile einem Wahlrecht unterliegen, gibt es bei der Bestimmung der Herstellungskosten gewisse Spielräume. Der Unternehmer kann für die Herstellungskosten jeglichen sich aus der Kostenrechnung ergebenden Wert festlegen, der sich zwischen der Wertuntergrenze und der Wertobergrenze befindet.

Sobald festgelegt ist, welche Kosten in die Herstellungskosten einbezogen werden sollen, greift das Stetigkeitsgebot nach § 252 Abs. 1 Nr. 6 HGB. Der Unternehmer ist demnach zukünftig an seine Wahl gebunden. Abweichungen sind nur in Ausnahmefällen gestattet.

Übungsfragen

#1. Welche Aussage zu den Herstellungskosten ist FALSCH?

#2. Was zählt NICHT zu den Herstellungskosten?

#3. Gehören die Vermögensgegenstände zum nicht abnutzbaren Anlagevermögen, bilden die Herstellungskosten die Berechnungsgrundlage für die planmäßige Abschreibung. Richtig oder falsch?

#4. Welche Kosten dürfen eindeutig nicht zu den Herstellungskosten gezählt werden?

#5. Was sind nachträgliche Herstellungskosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen