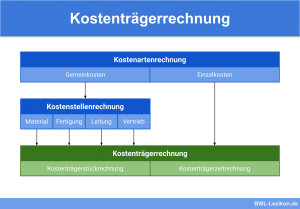

Gemeinsam mit der Kostenträgerzeitrechnung bildet die Kostenträgerstückrechnung die Kostenträgerrechnung. Mittels der Kostenträgerstückrechnung werden die Selbstkosten eines einzelnen Stückes eines Erzeugnisses ermittelt. Die andere und bekanntere Bezeichnung dieses Verfahrens lautet „Kalkulation“. Es gibt unterschiedliche Kalkulationsverfahren – abhängig vom Zeitpunkt, von der Marktsituation, der Bewertungstechnik und anderen Faktoren.

In dieser Lektion erklären wir dir, was die Kostenträgerstückrechnung ist und nach welchen Arten die einzelnen Verfahren unterschieden werden. Du erfährst außerdem, was es mit der Divisions- und der Zuschlagskalkulation auf sich hat. Am Schluss dieser Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonyme: Kalkulation | Berechnung

- Englisch: calculation

Warum ist die Kostenträgerstückrechnung wichtig?

In der Kostenträgerstückrechnung werden die Selbstkosten ermittelt. Diese umfassen sämtliche Kosten im Unternehmen, die für die Herstellung und für die Vermarktung eines Produktes anfallen.

Das heißt, dass die Selbstkosten über die Produktionskosten hinausgehen und vor allem auch die Vertriebskosten berücksichtigen. Der Verkaufspreis des Produktes muss über den Selbstkosten liegen, damit das Unternehmen einen Gewinn erzielen kann. Daher sind die Selbstkosten als langfristige Preisuntergrenze zu bezeichnen. Sie bilden die Basis, um mittels Gewinnzuschlag zum Listenpreis (= Verkaufspreis) zu gelangen.

Was ist die Kostenträgerstückrechnung?

Die Kostenträgerstückrechnung ist im Allgemeinen besser bekannt unter der Bezeichnung „Kalkulation“. Hier werden die Kosten pro Leistungseinheit ermittelt. Bei diesen Leistungseinheiten können unterschiedliche Mengeneinheiten auftreten, zum Beispiel Stück, Stunde etc. Auch ein Auftrag oder eine Dienstleistung kann eine Leistungseinheit darstellen.

Die Kalkulation wird in unterschiedliche Gruppen und Arten unterteilt:

- Kalkulation nach dem Kostenrechnungssystem

- Kalkulation nach dem Zeitpunkt

- Kalkulation nach der Marktsituation

- Kalkulation nach der Bewertungstechnik

- Kalkulation nach Branche

Kalkulation nach dem Kostenrechnungssystem

- Vollkostenkalkulation: Es wird zwischen Einzelkosten und Gemeinkosten unterschieden. Dabei werden die Gemeinkosten den Kostenträgern mittels Zuschlagsätzen zugerechnet. Verrechnet werden alle angefallenen Kosten.

- Teilkostenkalkulation: Die Grundlage bildet die Unterscheidung in fixe Kosten und variable Kosten. Dieses Verfahren verzichtet auf die Schlüsselung der Gemeinkosten; es werden auch nur die variablen Kosten auf die Kostenträger verrechnet.

Kalkulation nach dem Zeitpunkt

- Vorkalkulation (für die Angebotsabgabe vor der Leistungserstellung)

- Zwischenkalkulation (in Zusammenhang mit komplexen Produktionsprozessen wie zum Beispiel Bauprojekten)

- Nachkalkulation (für die Ermittlung der Istkosten nach der Leistungserstellung)

Kalkulation nach der Marktsituation

- progressive Kalkulation oder auch Vorwärtskalkulation: Der Verkaufspreis wird ausgehend von den Kosten berechnet.

- retrograde Kalkulation oder auch Rückwärtskalkulation: Die Kostendeckung wird ausgehend vom Marktpreis beurteilt.

- Target Costing: Beide Kalkulationsvarianten werden miteinander verknüpft, um schrittweise einen marktfähigen Preis für ein Produkt zu entwickeln.

Kalkulation nach der Bewertungstechnik

- Die Istkosten-Kalkulation ist eine Nachkalkulation, die auf Istmengen und Istpreisen basierend die Istkosten ermittelt.

- Die Normalkosten-Kalkulation beruht auf den Durchschnittswerten früherer Istkosten.

- Die Plankosten-Kalkulation basiert auf den Plankosten. Die relevanten Daten für die Planungen werden mittels Schätzung oder Berechnung ermittelt.

Kalkulation nach Branche

- Handelskalkulation

- Industriekalkulation

- Handwerkskalkulation

Kalkulationsmethoden

Im Folgenden werden die beiden gängigsten Kalkulationsmethoden genauer beschrieben:

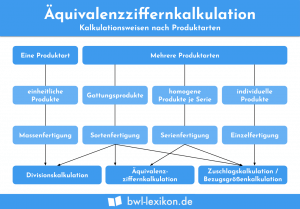

Divisionskalkulation

Diese Verfahrensvariante ist nur sinnvoll für Unternehmen, die lediglich ein Produkt in Massen anfertigen. Sämtliche angefallenen Kosten einer Periode werden durch die Zahl der erzeugten Leistungseinheiten dividiert. Dabei kann das Verfahren in Summe auf das gesamte Unternehmen bezogen oder auf betriebliche Teilbereiche differenziert werden.

Eine verfeinerte Form dieses Verfahrens ist die Äquivalenzziffernkalkulation. Sie kann vor allem bei der Sortenfertigung eingesetzt werden.

Zuschlagskalkulation

Dieses Verfahren wird bei Einzel- und Serienfertigungen verwendet. Grundlage bildet die kostenträgerbezogene Aufteilung in Einzel- und Gemeinkosten. Dabei werden die Gemeinkosten per Zuschlagssätze auf die einzelnen Kostenträger verrechnet, beispielsweise prozentual auf Basis der Material- oder Fertigungseinzelkosten.

In der Nachkalkulation werden diese Prozentsätze aus den Istkosten ermittelt; in der Vorkalkulation werden sie als Normalkosten (durchschnittliche Werte) aus den Istkosten vergangener Perioden berechnet. Daraus lassen sich wiederum Plankosten-Vorgaben ableiten.

Mittels der Zuschlagskalkulation können die gesamten Gemeinkosten in Summe mit einem einheitlichen Prozentsatz auf die Produkte verrechnet werden. In diesem Fall wird keine Kostenstellenrechnung benötigt. Die differenzierende Zuschlagskalkulation ist verursachungsgerechter, da die Belastung der Kostenträger mit den Gemeinkosten entsprechend aufgeschlüsselt wird. Die klassische Basisstruktur beinhaltet die Hauptkostenstellen Material, Fertigung/Herstellung, Vertrieb und Verwaltung.

Dabei wird für jeden Bereich ein eigener Prozentsatz ermittelt. In der Folge entsteht ein Schema, das inzwischen als klassischer Aufbau für die Kalkulation verwendet wird:

- Materialkosten = Materialeinzelkosten + Materialgemeinkosten in Prozent der Materialeinzelkosten

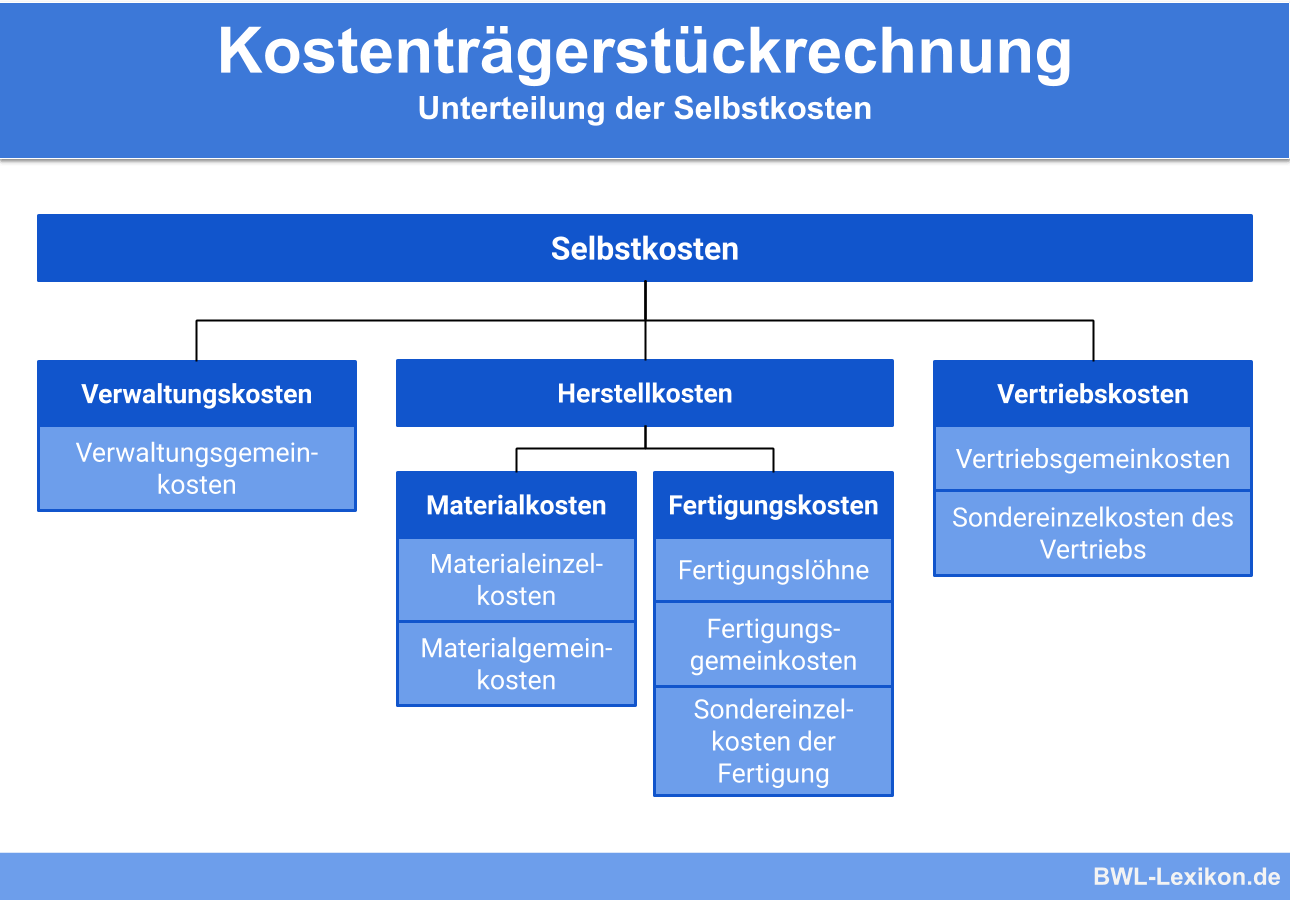

- Fertigungskosten = Fertigungseinzelkosten + Fertigungsgemeinkosten in Prozent der Fertigungseinzelkosten + Sondereinzelkosten der Fertigung

- Herstellkosten = Materialkosten + Fertigungskosten

- Selbstkosten = Herstellkosten + Vertriebsgemeinkosten in Prozent der Herstellkosten + Verwaltungsgemeinkosten in Prozent der Herstellkosten + Sondereinzelkosten des Vertriebs

Übungsfragen

#1. Welches andere Wort für Kostenträgerstückrechnung ist allgemein geläufiger?

#2. Was ermittelt die Kostenträgerstückrechnung?

#3. Für welche Unternehmen ist die Divisionskalkulation sinnvoll?

#4. Auf welchem Verfahren basiert die Zuschlagskalkulation?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen