Bei den kalkulatorischen Wagnissen handelt es sich um so genannte Einzelwagnisse, die mit dem allgemeinen Unternehmensrisiko nichts zu tun haben. Einzelwagnisse geht der Unternehmer immer wieder ein; sie ergeben sich aus der alltäglichen Unternehmensführung und dem betrieblichen Alltag. Einzelwagnisse sind als Risiken dem jeweiligen Wagnis-Gegenstand zuzuordnen, um sie kalkulieren zu können.

In dieser Lektion erfährst du, was kalkulatorische Wagnisse sind und welche Risiken als solche eingestuft werden. Du lernst, zwischen Einzelrisiken und dem allgemeinem Unternehmensrisiko zu unterscheiden und gewisse Einzelrisiken einzuordnen. Zum Schluss der Lektion bieten wir dir ein paar Übungsaufgaben zur Lernkontrolle an.

- Synonym: kalkulatorisches Risiko

- Englisch: imputed risk

Warum sind kalkulatorische Wagnisse wichtig?

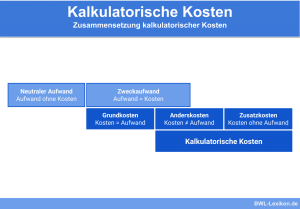

In Unternehmen gibt es Kostenarten, die in der Gewinn- und Verlustrechnung nicht erscheinen. Sie stellen keinen echten Aufwand dar, müssen aber trotzdem in der Kostenrechnung bei der Kalkulation berücksichtigt werden.

In der Finanzbuchhaltung sind sie nicht oder nur zu einem gewissen Teil enthalten. Für die Abbildung des tatsächlichen Werteverzehrs sind sie jedoch erforderlich. Den kalkulatorischen Kosten liegen keine Verträge, Rechnungen oder andere Belege zugrunde. Daher müssen sie kalkulatorisch ermittelt werden. Das Gegenteil sind die pagatorischen Kosten, die als Aufwand in der Gewinn- und Verlustrechnung erscheinen.

Die kalkulatorischen Wagnisse zählen zu den Anderskosten unter den kalkulatorischen Kosten.

Was sind kalkulatorische Wagnisse?

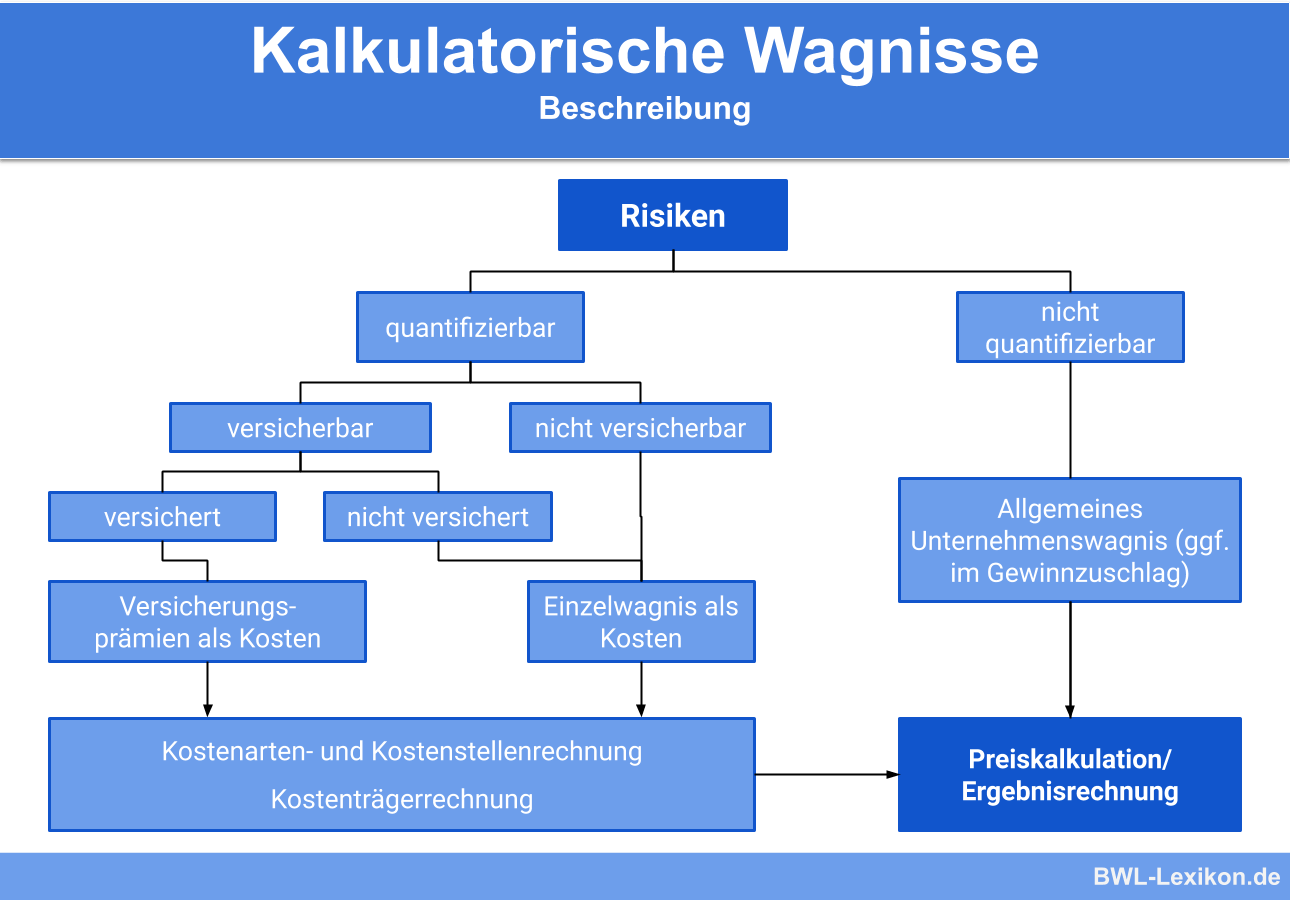

Kalkulatorische Wagnisse zählen im Rechnungswesen zu den kalkulatorischen Kosten. Sie bilden in der Kostenrechnung die erwarteten oder befürchteten Verluste ab, die aus dem unternehmerischen Wagnis resultieren.

Abgrenzung: Allgemeines unternehmerisches Wagnis

Die unternehmerische Tätigkeit ist grundsätzlich und Tag für Tag mit Risiken verbunden. Diese Risiken können zu Verlusten führen, die nicht vorhersehbar sind.

Das allgemeine Unternehmerrisiko umfasst in erster Linie solche Wagnisse, die aus der gesamten wirtschaftlichen Entwicklung entstehen.

Dazu zählen zum Beispiel:

- Geldentwertung (Inflation),

- Konjunkturrückgänge,

- nicht vorhersehbare Nachfrageverschiebungen und

- technische Neuerungen.

Diese Risiken gehören nicht zu den kalkulatorischen Wagnissen, und sie werden nicht in der Kosten- und Leistungsrechnung berücksichtigt.

Unternehmerische Einzelwagnisse

Zu den kalkulatorischen Wagnissen zählen vielmehr betrieblich bedingte Einzelwagnisse. Diese hängen jeweils mit einer bestimmten wirtschaftlichen Tätigkeit zusammen und umfassen beispielsweise:

- Anlagewagnisse:

Zwischenfälle, Unfälle und Katastrophen, die nicht über die Versicherung abgedeckt sind oder abgedeckt werden können, zählen dazu. - Entwicklungswagnisse:

Die gewünschten Ergebnisse aus Forschung und Entwicklung können nicht erzielt werden. - Wagnisse in der Fertigung:

Fehlerhafte Produktionen und Leistungen für Gewährleistungen sind hier einzubeziehen. - Wagnisse im Vertrieb:

Hierzu gehören Forderungsausfälle, Währungsverluste und ähnliche Risiken. - Beständewagnisse:

Hierzu zählen Lagerverluste durch Feuer, Diebstahl und sonstige Werteinbußen bei der Lagerung.

Manche Wirtschaftszweige bergen aufgrund ihrer spezifischen Eigenart besondere zusätzliche Risiken, zum Beispiel:

- Schäden durch Abgas und/oder Abwasser

- Kosten für misslungene Arbeiten in Forschung oder Konstruktion

- Flugzeugabstürze

- Schiffsverluste

- Bergschäden

Statistische Daten: ein Einblick

Untersuchungen haben gezeigt, dass etwa die Hälfte der deutschen Industrieunternehmen keine kalkulatorischen Wagniskosten ansetzt.

Die andere Hälfte der Unternehmen berücksichtigt die Wagnisse im Durchschnitt wie folgt:

- Gewährleistungswagnis zu 62 %

- Forderungswagnis zu 46 %

- Währungswagnis zu 39 %

(Quelle: „Kostenrechnung“, Fachbuch von Jürgen Horsch, Seite 78, erschienen 2010)

Die am häufigsten angesetzten Wagniskosten betreffen also das Gewährleistungswagnis. Dabei handelt es sich um das Risiko der Unternehmen, ein Produkt mit Mängeln auf eigene Kosten reparieren oder ersetzen zu müssen.

In solchen Fällen greift entweder die Pflicht zur Gewährleistung innerhalb der entsprechenden Frist, oder das Unternehmen handelt aus Kulanz, um den Kunden zufriedenzustellen. Die Häufigkeit solcher Fälle lässt sich zumindest im Durchschnitt annähernd bestimmen.

Die Formel dafür lautet:

![\[ Gew\ddot{a}hrleistungsh\ddot{a}ufigkeit = \frac{Anzahl~Gew\ddot{a}hrleistungsf\ddot{a}lle~der~letzten~5~Jahre}{Summe~der~Umsatzerl\ddot{o}se~der~letzten~5~Jahre} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0946c3b97d8d6cae84d8bffc059d5892_l3.png "Rendered by QuickLaTeX.com")

Der Fünf-Jahres-Zeitraum wird betrachtet, um mögliche zufällige Ergebnisse der jüngeren Vergangenheit zu glätten. Schadensfälle treten unregelmäßig und zufällig auf.

Würden sie in die Gemeinkosten derjenigen Periode verrechnet werden, in der diese Schäden angefallen sind, käme es zu zufälligen Schwankungen in der Kalkulation.

Die Aufwendungen werden daher in der Gewinn- und Verlustrechnung der jeweiligen Periode zunächst als neutraler Aufwand erfasst. Die Kostenrechnung übernimmt den eingetretenen Werteverzehr dagegen anhand gleichmäßiger kalkulatorischer Wagniszuschläge.

Kalkulatorische Wagnisse aus betriebswirtschaftlicher Sicht

Kalkulatorische Wagnisse werden sowohl in der Kostenrechnung verrechnet als auch ins Betriebsergebnis einbezogen. Auf den externen handelsrechtlichen Jahresabschluss wirken sie sich allerdings nicht aus und sind dort auch nicht ersichtlich. Aber die interne Preiskalkulation richtet sich ohnehin nicht nach dem handelsrechtlichen Ergebnis. Sie orientiert sich statt dessen am Ergebnis der Kostenrechnung. Und hier werden die kalkulatorischen Wagnisse erfasst.

Würde das Unternehmen darauf verzichten, die kalkulatorischen Wagnisse einzubeziehen, wäre die Preisuntergrenze zu gering kalkuliert. Mit der Einbeziehung kann die interne Preiskalkulation den Preis bestimmen, den das Unternehmen idealerweise am Markt verlangen müsste – für seine Produkte ebenso wie für seine Dienstleistungen. Falls dieser Idealpreis nicht konkurrenzfähig ist, muss er entsprechend korrigiert werden.

Übungsfragen

#1. Was sind kalkulatorische Wagnisse?

#2. Zu welcher kalkulatorischen Kostenart zählen die kalkulatorischen Wagnisse?

#3. Was gehört NICHT zu den kalkulatorischen Wagnissen, sondern zu den allgemeinen Unternehmensrisiken?

#4. Sind Einzelwagnisse versichert, …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen