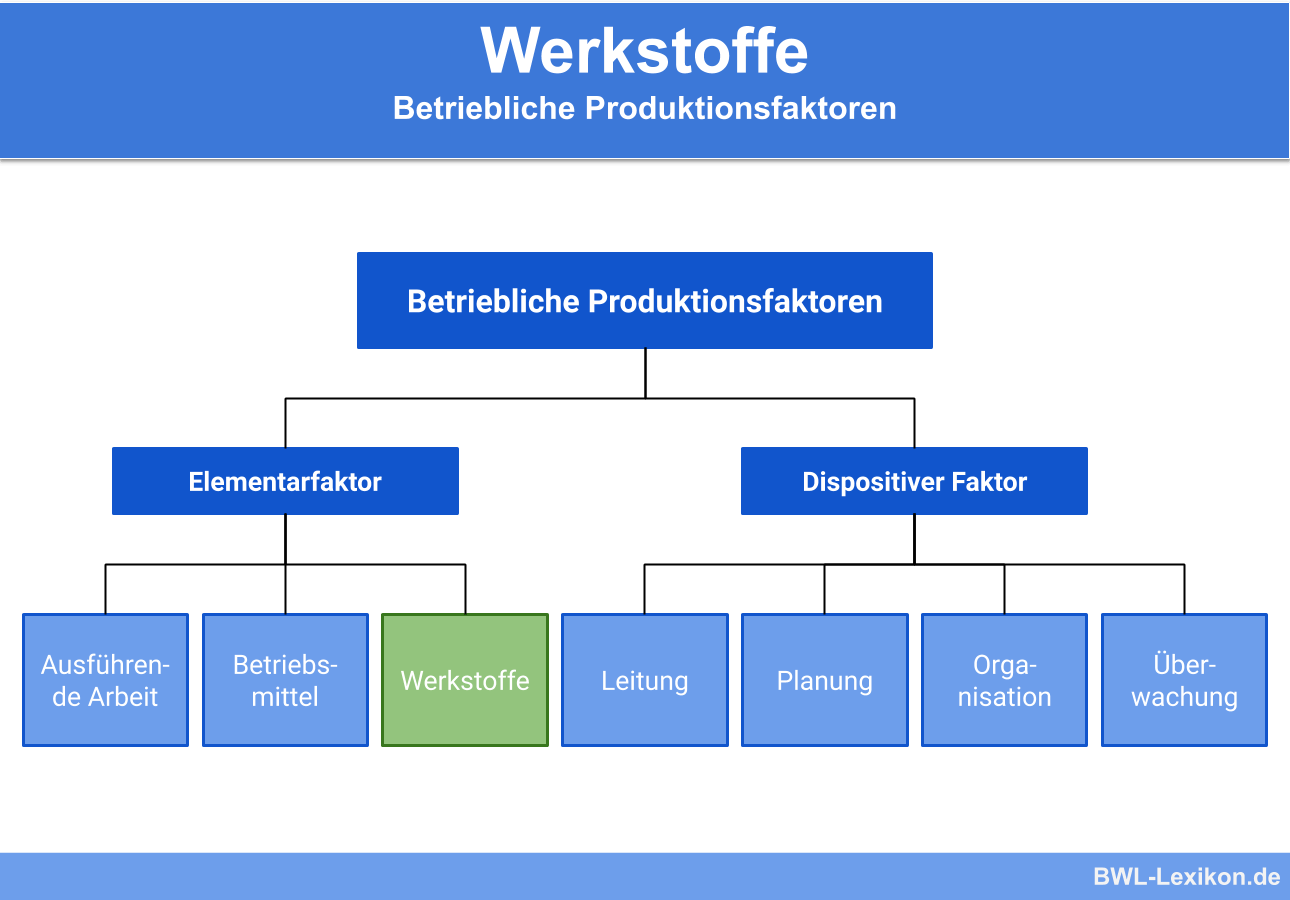

Werkstoffe ist die zusammenfassende Bezeichnung für das Material, das in einem Unternehmen verwendet wird. Die Werkstoffe teilen sich auf in Roh-, Hilfs- und Betriebsstoffe. Betriebswirtschaftlich zählen die Werkstoffe neben den Betriebsmitteln und der ausführenden Arbeit zu den elementaren Produktionsfaktoren. Kennzeichnend für die Werkstoffe ist, dass sie für die Produktion benötigt werden oder während des Herstellungsprozesses die Nebenbestandteile neuer Produkte werden.

In dieser Lektion wirst du über die in einem Unternehmen verwendeten Werkstoffe informiert. Du lernst die verschiedenen Arten von Werkstoffen kennen und erfährst, welche Rolle Werkstoffe in einer Unternehmensbilanz spielen. Um dein Wissen über die Werkstoffe zu vertiefen, beantworte zum Schluss sechs Übungsfragen.

Warum sind Werkstoffe wichtig?

Werkstoffe haben insbesondere bei produzierenden Unternehmen einen hohen Stellenwert. Die unterschiedlichen Werkstoffe verfügen über physikalische Eigenschaften, die dazu beitragen, dass die hergestellten Produkte druckfest, dicht, hart und von langer Dauer sind.

Welche Arten von Werkstoffen lassen sich unterscheiden?

Die Werkstoffe lassen sich in drei Bereiche unterteilen:

- Rohstoffe

- Hilfsstoffe

- Betriebsstoffe

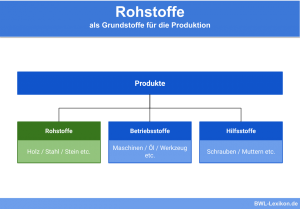

Rohstoffe

Rohstoffe sind natürliche Güter, die ohne Verarbeitung bei einem Produktionsprozess verwendet werden können. Die Rohstoffe stellen den Hauptbestandteil des neuen Produkts dar.

In der Industrie werden z. B. die folgenden Rohstoffe verwendet:

- Kupfer

- Zink

- Blei

- Aluminium

- Nickel

In der Landwirtschaft sind die folgenden Rohstoffe bekannt:

- Weizen

- Zucker

- Baumwolle

- Mais

- Sojabohnen

Edelmetalle wie Gold und Silber nehmen unter den Rohstoffen eine besondere Bedeutung ein.

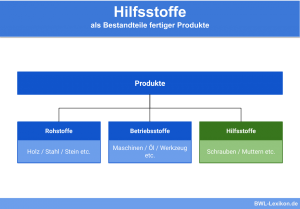

Hilfsstoffe

Die Hilfsstoffe gehen in das neue Produkt ein. Im Gegensatz zu den Rohstoffen stellen sie aber keinen wesentlichen Bestandteil des neuen Produkts dar, sondern übernehmen lediglich eine helfende Funktion.

- Schrauben

- Farben

- Lacke

- Leim

- Dichtungen

- Drähte

Betriebsstoffe

Die Betriebsstoffe unterscheiden sich von den Rohstoffen und den Hilfsstoffen, weil sie kein Bestandteil des neuen Produkts werden. Den Betriebsstoffen kommt aber eine zentrale Rolle zu, weil sie bei der Fertigung benötigt werden.

- Energie

- Schmier-und Brennstoffe

- Kleinwerkzeuge

Gehören Werkstoffe in eine Bilanz?

Roh-, Hilfs- und Betriebsstoffe müssen in der Bilanz aktiviert werden. Sie gehören zu den Vorräten und werden unter dem Umlaufvermögen aktiviert.

Bei dem wertmäßigen Ansatz der Werkstoffe ist das strenge Niederstwertprinzip zu beachten. Dies bedeutet, der Unternehmer muss unter drei möglichen Wertansätzen denjenigen wählen, der am niedrigsten ist. Dies können die Anschaffungs- oder Herstellungskosten oder der aktuelle Marktwert der Werkstoffe sein.

Die dritte Möglichkeit ist der beizulegende Wert, den die Rohstoffe am Bilanzstichtag haben. Der beizulegende Wert ist mit den Wiederbeschaffungskosten der Werkstoffe am Abschlussstichtag identisch. Haben die Werkstoffe am Bilanzstichtag einen höheren Wert, müssen sie auf den niedrigsten Wert abgeschrieben werden.

Das strenge Niederstwertprinzip gilt dem Gläubigerschutz.

Übungsfragen

#1. Was ist kennzeichnend für Werkstoffe?

#2. Wie müssen Werkstoffe in einer Unternehmensbilanz behandelt werden?

#3. Wodurch unterscheiden sich Rohstoffe und Hilfsstoffe?

#4. Unter welchem Werkstoff ist das in einem Unternehmen verwendete Erdöl einzuordnen?

#5. Was besagt das Niederstwertprinzip bei dem Ansatz von Werkstoffen?

#6. Warum gilt für Werkstoffe beim Bilanzansatz das strenge Niederstwertprinzip?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen