Ein Halbfabrikat ist ein Gegenstand, der als Vorprodukt eingesetzt wird. Das Halbfabrikat entsteht während des Produktionsprozesses oder wird von einem Zulieferbetrieb bezogen. Es wird nicht als Produkt angesehen, das zu 50 % hergestellt wurde. Das Vorprodukt wird bei der Produktion anderer Güter verwendet. Außer dem Halbfabrikat werden noch weitere Materialarten in einem Produktionsprozess verwendet. Hierzu gehören:

In dieser Lektion wird das Halbfabrikat behandelt. Du erfährst, welche Stellung ein Halbfabrikat in einem unternehmerischen Betriebsablauf einnimmt und wie es bilanziell behandelt wird. Abschließend werden betriebswirtschaftliche Aspekte erläutert und eine Abgrenzung vom Fertigprodukt vorgenommen. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonym: Vorprodukt

- Englisch: semi-finished product

Welche Bedeutung hat ein Halbfabrikat in einem Unternehmen?

Halbfabrikate werden in allen Industriezweigen angefertigt. Sie werden selbst hergestellt oder von einem Vorlieferanten bezogen und im weiteren Produktionsprozess verwendet. Dabei nimmt die Fertigungstiefe des eigenen Unternehmens einen großen Stellenwert ein. Diese bezeichnet den Anteil einer Produktion, den das Unternehmen selber übernimmt.

Je größer die Fertigungstiefe ist, desto geringer ist der Anteil an den Halbfabrikaten, die das Unternehmen von seinen Vorlieferanten bezieht. Besteht eine geringe Fertigungstiefe, ist der Anteil der fremdbezogenen Vorprodukte hoch. Ein Beispiel liefert die Computerbranche. Die Bauteile, die für die Produktion eines Computers verwendet werden, bezieht der Hersteller zu beinahe 100 % von Zulieferbetrieben.

Wie wird ein Halbfabrikat bilanziert?

Bei der Bilanzierung von Halbfabrikaten muss unterschieden werden, ob ein Unternehmen das Produkt selbst hergestellt oder von einem anderen Lieferanten bezogen hat.

Fremdbezogene Halbfabrikate werden mit ihrem Einkaufspreis angesetzt. Der Ausweis erfolgt im Umlaufvermögen der Bilanz. Wichtig ist, dass es sich hierbei um den Nettobetrag handelt. Für den Ausweis in der Bilanz muss die Umsatzsteuer abgezogen werden.

Die Prozessoren sind Halbfabrikate, die mit ihren Anschaffungskosten (Einkaufspreis) im Umlaufvermögen ausgewiesen werden. Zu den bilanzierungsfähigen Anschaffungskosten zählt nicht die enthaltene Umsatzsteuer. Die Prozessoren werden mit 4.000 € aktiviert.

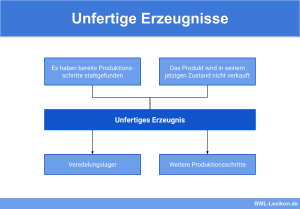

Ein selbst hergestelltes Halbfabrikat stellt bilanzrechtlich ein unfertiges Erzeugnis dar. Gemäß § 266 Absatz 2 HGB muss es im Umlaufvermögen ausgewiesen werden. Für die Bilanzierung eines selbst hergestellten Halbfabrikats müssen die Herstellungskosten ermittelt werden.

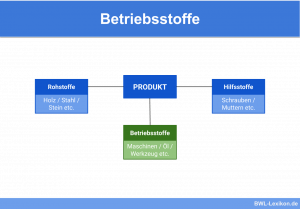

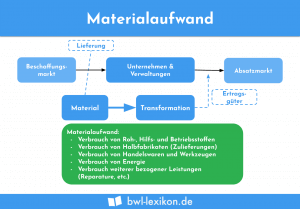

Die Herstellungskosten setzen sich aus den folgenden Positionen zusammen:

- Materialkosten

- Roh-, Hilfs- und Betriebsstoffe

- Personalaufwendungen, soweit sie bei der Herstellung eines Vorprodukts anfallen

Für den Herstellungsprozess von einhundert Prozessoren fielen die folgenden Kosten an:

- Material: 2.000 €

- Betriebsstoffe: 1.000 €

- Personal: 1.200 €

Der Ausweis der Prozessoren erfolgt im Umlaufvermögen der Bilanz. Die Vorprodukte werden mit den Herstellungskosten von 4.200 € bewertet. Das Handelsrecht verlangt in § 275 Absatz 2 Nr. 2 HGB, dass bei einer Bestandsveränderung Halbfabrikate und Fertigprodukte zusammengefasst werden. Dies bedeutet, dass ein Computer, der zum Verkauf bestimmt ist, nur mit einem Wert ausgewiesen wird. Es erfolgt kein getrennter Ausweis für das fertige Produkt und den eingebauten Prozessor.

Das Halbfabrikat aus betriebswirtschaftlicher Sicht

In einigen Industriezweigen – z. B. in der Bauindustrie oder im Schiffbau – werden Halbfabrikate oft über mehrere Bilanzstichtage in der Bilanz ausgewiesen, weil sich in diesen Branchen lange Produktionszeiten ergeben. Im Lager dieser Unternehmen entsteht eine hohe Kapitalbindung, die die Unternehmen durch Abschlagszahlungen und andere Kundenkredite kompensieren.

Abgrenzung: Halbfabrikat und Fertigfabrikat

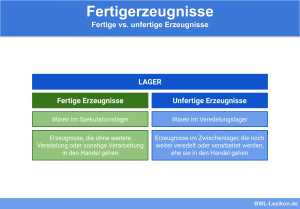

Ein Fertigprodukt hat alle Phasen des Herstellungsprozesses durchlaufen. Es wird mit seinen Herstellungskosten in der Bilanz aufgenommen. Ein Halbfabrikat stellt für sich gesehen kein Wirtschaftsgut dar, das zum Verkauf bestimmt ist.

Das Handelsrecht unterscheidet in § 266 HGB zwischen fertigen und unfertigen Erzeugnissen.

Übungsfragen

#1. Was ist ein Halbfabrikat?

#2. Wie wird ein selbst hergestelltes Halbfabrikat bilanziert?

#3. Welche Kosten zählen nicht zu den Herstellungskosten eines Halbfabrikats?

#4. Welches Problem ergibt sich in einem Bauunternehmen bei dem Einkauf oder Herstellung von Halbfabrikaten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen