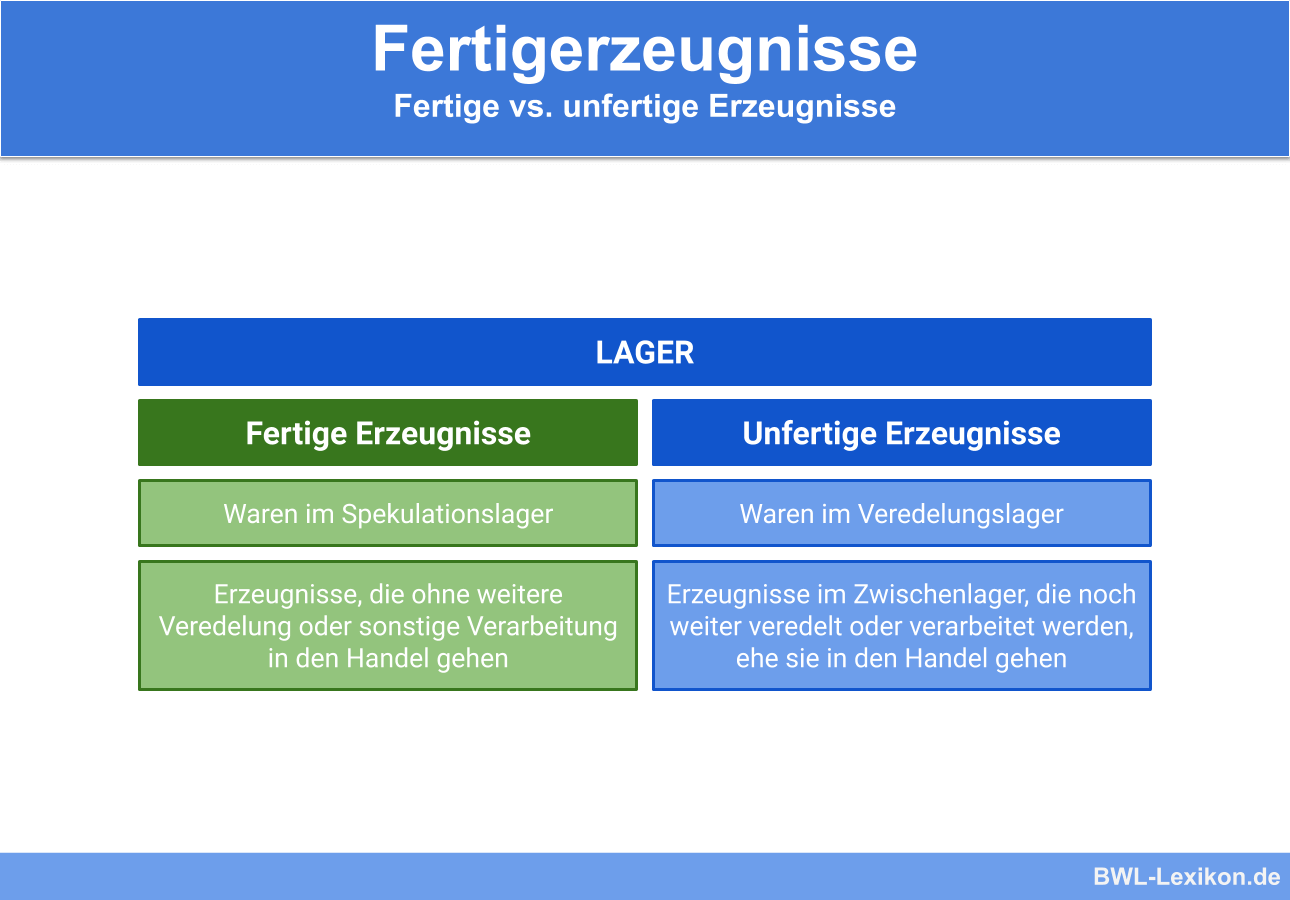

Fertige Erzeugnisse sind die Produkte in einem Unternehmen, die bereits produziert wurden, jedoch noch nicht verkauft sind. Sie besitzen bereits Marktreife und stehen für den Warenausgang bereit. Es ist wichtig, dass Fertigerzeugnisse bilanziert werden müssen. Dies geschieht nach Herstellungskosten, wobei der beizulegende Wert Beachtung finden muss.

Diese Lektion bringt dir den Begriff der fertigen Erzeugnisse näher. Du erhältst eine Abgrenzung zu den Halbfabrikaten und eine Übersicht darüber, wie Fertigerzeugnisse bilanziert werden müssen. Zum Abschluss kannst du dein Wissen mithilfe unserer Übungsfragen testen.

- Synonyme: Fertigfabrikate

- Englisch: finished products

Was sind Fertigerzeugnisse?

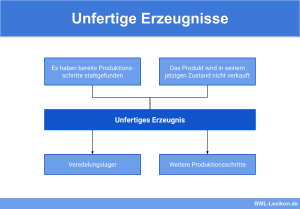

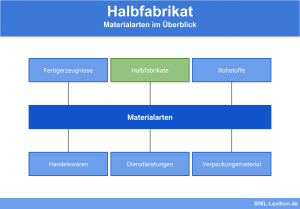

Fertigerzeugnisse sind alle produzierten Waren, die noch nicht verkauft wurden und somit auf dem Lager stehen. Abzugrenzen ist der Begriff von den Halbfabrikaten. An diesen wurden, im Gegensatz zu den Roh-, Hilfs- und Betriebsstoffen, zwar schon Lohn- und Gehaltskosten aufgewendet, aber es müssen noch weitere Produktionsschritte folgen. Fertigerzeugnisse hingegen besitzen bereits Marktreife und können in dem jeweiligen Zustand verkauft werden.

Je nach Unternehmen sind viele Fertigerzeugnisse im Arbeitsalltag normal oder zeugen von Vertriebsproblemen. Vorratsintensive Unternehmen, wozu beispielsweise der Handel gehört, haben mehr Fertigerzeugnisse als beispielsweise Molkereien.

Zur eigenen Herstellung gehören Felgen, die vor dem Verkauf teilweise galvanisiert werden. Die Felgen, die ohne Galvanisierung in den Verkauf gehen, zählen zu den Fertigerzeugnissen. Die Felgen, die noch auf den Produktionsschritt Galvanisierung warten, sind hingegen unfertige Erzeugnisse.

Eingekauft werden unter anderem Motoröle. Der Preis für besonders hochwertige Öle variiert im Verkauf, wodurch sich das Unternehmen W&S ein Spekulationslager aufgebaut hat, in dem die Waren so lange lagern, bis sie zu einem hohen Marktpreis verkauft werden können. Die Öle auf dem Spekulationslager zählen zu den Fertigerzeugnissen.

Bilanzierung der Fertigerzeugnisse

Bei fertigen Erzeugnissen handelt es sich um Vermögensgegenstände in einem nicht zu vernachlässigendem Rahmen. Diese Fertigerzeugnisse müssen daher bilanziert werden. Da die Produkte noch nicht verkauft wurden, dürfen keine Verkaufspreise verwendet werden. Dies würde dem strengen Niederstwertprinzip widersprechen.

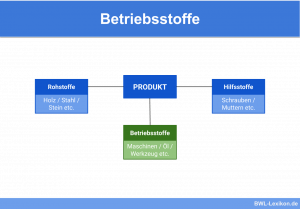

Einkaufspreise, die für Roh-, Hilfs- und Betriebsstoffe gezahlt wurden, reichen für die Bilanzierung ebenfalls nicht aus, da bereits Lohn- und Gehaltskosten in die Produkte eingeflossen sind. Es erfolgt für Fertigerzeugnisse eine gesonderte Bewertung. In die Bilanz fließen diese Artikel im Umlaufvermögen auf der Aktivseite ein, wie es durch § 266 Abs. 2 B I 3 HGB festgelegt ist.

Bilanzierung nach Herstellungskosten

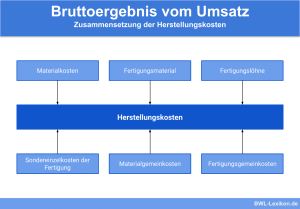

Fertige Erzeugnisse werden nach Herstellungskosten bilanziert. Es werden für die hergestellten Artikel somit die Kosten angesetzt, die für den Herstellungsprozess bisher angefallen sind. Ein Unternehmen muss also für alle seine Produkte die Herstellkosten festlegen, worauf sich die Bilanzierung am Ende stützt.

Ein Großhandel nutzt seine Einkaufspreise zuzüglich bisheriger Bearbeitungs- oder Pflegekosten. Festgelegt sind die Herstellungskosten in § 255 Abs. 2 HGB. Bei den Herstellungskosten haben Unternehmen bei einigen Kosten ein Wahlrecht, ob sie diese einfließen lassen oder nicht. Die Pflichtbestandteile bilden die Wertuntergrenze. Zuzüglich der Wahlbestandteile lässt sich die Wertobergrenze festlegen.

Mögliche Bestandteile Herstellungskosten:

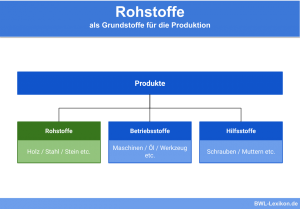

- Rohstoffe

- Hilfsstoffe

- Betriebsstoffe

- Löhne

- Gehälter

- Lagerkosten

- Abschreibungen am Anlagevermögen

- Verwaltungskosten

- Zinsen auf Fremdkapital im Herstellungszeitraum

Nach der Festlegung der Herstellkosten muss ein Unternehmen die Anzahl seiner Produkte mit den jeweils zutreffenden Kosten multiplizieren und erhält das Ergebnis für die Bilanz.

Beizulegender Wert

Sind bereits Kosten bekannt, die ein Unternehmen für den Verkauf seiner fertigen Erzeugnisse aufwenden muss, so sind diese in der Bilanz zu berücksichtigen. Dies hat den Hintergrund, dass nur dadurch das strenge Niederstwertprinzip eingehalten werden kann. Um den beizulegenden Wert zu ermitteln, müssen eventuelle Kosten vorab von den Herstellkosten abgezogen werden.

Mögliche Erlösminderungen beim Verkauf:

- Skonti

- Boni

- Rabatte

- Verpackungskosten

- Frachten

- Provisionen

- Zinsaufwendungen zum Verkauf

- Qualitätsverluste durch Zeitfaktor

Pro Felge ergeben sich folgende Herstellkosten in der Wertuntergrenze:

| Materialeinzelkosten | 70,00 € | |

| + | Fertigungseinzelkosten | 35,00 € |

| + | Sonderkosten der Fertigung | 8,75 € |

| + | Materialgemeinkosten | 35,00 € |

| + | Fertigungsgemeinkosten | 70,00 € |

| + | Wertverzehr vom Anlagevermögen | 8,75 € |

| = | Herstellungskosten der Wertuntergrenze | 227,50 € |

| + | Kosten der allgemeinen Verwaltung | 17,50 € |

| + | Aufwendungen f. soziale Einrichtungen | 1,75 € |

| + | Aufwendungen f. soziale Leistungen | 0,88 € |

| + | Aufwendungen f. betriebl. Altersvorsorge | 1,75 € |

| + | Fremdkapitalzinsen | 0,18 € |

| = | Herstellungskosten der Wertobergrenze | 249,56 € |

Das Unternehmen hat ein Wahlrecht zwischen dem Ansetzen der Wertuntergrenze 227,50 € oder der Wortobergrenze 249,56 €. Hieraus würde sich eine Bilanzsumme von 312 * 227,50 € = 70.980 € oder 312 * 249,56 € = 77.862,72 € ergeben.

Dem Unternehmen sind bereits aus Verkaufsgesprächen und bisherigen Warengeschäften Erlösminderungen bekannt, die nun abgezogen werden müssen, damit sich der beizulegende Wert ermitteln lässt.

Die Erlösminderungen berechnen sich wie folgt:

| Skonto | 0,90 € |

| Verpackungskosten | 1,98 € |

| Frachten | 8,75 € |

| Provisionen | 7,67 € |

Es ergibt sich eine Erlösminderung von 19,29 €, bzw. 6.018,48 € in Summe (321 * 19,29 €). Je nach Wahl der „W&S“ fließen die Felgen mit einem Wert zwischen 70.980 € – 6.018,48 € = 64.961,52 € oder 77.862,72 € – 6.018,48 € = 71.844,24 € in die Bilanz ein.

Würde der aktuelle Marktpreis der Felgen unter diesen Herstellkosten liegen, so muss dieser verwendet werden, was erneut am strengen Niederstwertprinzip liegt. Ein Unternehmen muss bilanziell immer von den negativen Fällen ausgehen, da es sich sonst besser stellt, als es letztendlich sein könnte.

Übungsfragen

#1. Der Unterschied zwischen Halbfabrikaten und Fertigfabrikaten ist die Tatsache, dass Halbfabrikate noch nicht zu Ende produziert wurden, während Fertigfabrikate bereits verkauft werden können.

#2. Auf welchem Lager befinden sich Fertigerzeugnisse überdurchschnittlich oft?

#3. Bei der Festlegung von Herstellungskosten gibt es Pflichtbestandteile und Wahlbestandteile. Welches ist ein Wahlbestandteil?

#4. Der beizulegende Wert ist die Summe, die in die Bilanz einfließt, nachdem von den Herstellungskosten…

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen