Stakeholder ist der Oberbegriff für Personen, die sich für die betrieblichen Aktivitäten eines Unternehmens interessieren. Im Gegensatz zu den Shareholders können die Stakeholders die Geschicke eines Unternehmens nur indirekt beeinflussen. Dies geschieht z. B. durch eine Bank, die die Liquidität des Unternehmens durch Bereitstellung eines Kredites sichert.

In diesem Beitrag erfährst du, was der Stakeholder-Ansatz ist. Wir zeigen, wer zu den Stakeholdern eines Unternehmens gehört und welche Maßnahmen zu einem erfolgreichen Stakeholder-Management führen. Abschließend grenzen wir die Stakeholders von den Shareholders ab. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Deutsch: Mit Stakeholder sind die Vertreter einer Interessengruppe (Anspruchsgruppe) gemeint. Der Stakeholder Ansatz entwickelt Maßnahmen, die die Interessen der Stakeholders schützen.

Was solltest du über den Stakeholder-Ansatz wissen?

Jedes Unternehmen zielt darauf ab, möglichst hohe Umsätze zu generieren und die Kostenstruktur im Gleichgewicht zu behalten. Um beides zu erreichen ist die Unternehmensführung auf die Unterstützung anderer Personen angewiesen. Sie stellen entweder ihre Arbeitskraft zur Verfügung oder statten das Unternehmen mit einer ausreichend großen Kapitaldecke aus. Andere kaufen die Produkte des Unternehmens oder sind an der Marktposition des Unternehmens interessiert.

Die Gruppe, die sich außer den Eigentümern für die Belange des Unternehmens interessiert, werden als Stakeholder bezeichnet. Um ihre Interessen zu wahren – und damit auch die eigenen Ziele im Blick zu behalten – verfolgt jedes Unternehmen eine bestimmte Strategie: den Stakeholder-Ansatz.

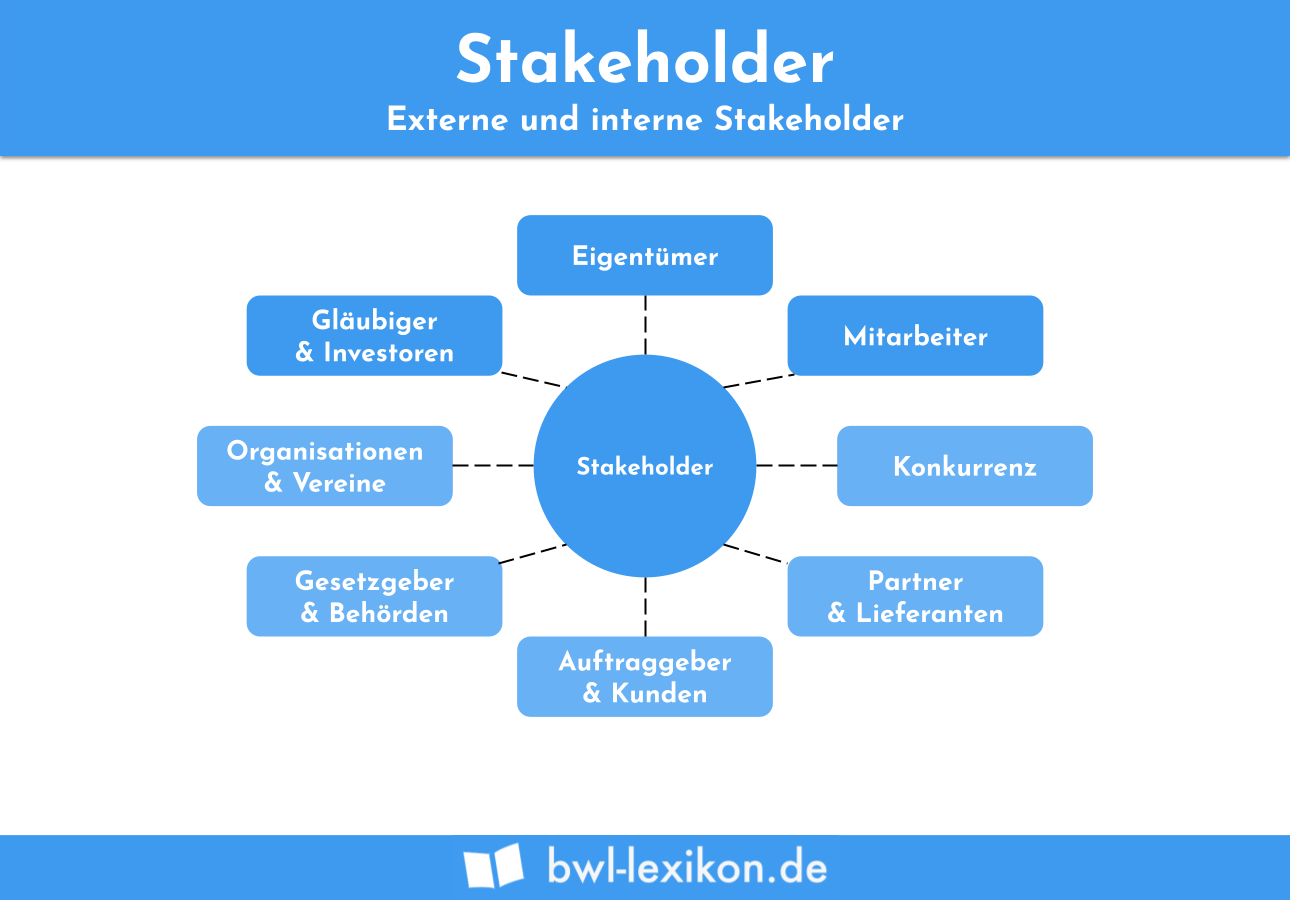

Stakeholder-Gruppen

Die Stakeholder können in die beiden folgenden Gruppen unterschieden werden:

- Interne Stakeholder

- Externe Stakeholder

Interne Stakeholder

Ohne die internen Stakeholder könnte das Unternehmen gar nicht existieren. Die internen Stakeholder – auch “primäre Stakeholder” genannt – tätigen wirtschaftliche Geschäfte mit dem Unternehmen oder führen deren Anweisungen aus. Zu den internen Stakeholdern gehören z. B. die Mitarbeiter und die Investoren.

Mitarbeiter sind an einem Arbeitsplatz interessiert, mit dem sie ihren Lebensunterhalt absichern können.

Investoren möchten mit dem Geld, das sie dem Unternehmen zur Verfügung stellen, ihre Rendite erhöhen.

Externe Stakeholder

Externe Stakeholder haben für ein Unternehmen nicht dieselbe Bedeutung wie die internen Stakeholder. Sie sind nicht – wie z.B. Mitarbeiter oder Investoren – direkt am Unternehmenserfolg beteiligt. Trotzdem hoffen sie darauf, dass das Unternehmen sich erfolgreich oder lange am Markt hält. Zu den externen Stakeholdern zählen Kunden, der Staat und die Lieferanten des Unternehmens.

Der Stakeholder-Ansatz

Damit ein Unternehmen die unterschiedlichen Interessen der internen und externen Stakeholder erfüllen kann, muss ein Management (Stakeholder-Ansatz) in dem Betrieb installiert werden.

Diese Aufgabe setzt das Unternehmen mit den folgenden Maßnahmen um:

- Die einzelnen Stakeholder werden identifiziert. Nur wenn die Betriebsinhaber wissen, wer sich für das Unternehmen interessiert, können deren Interessen analysiert werden.

- Neben den Mitarbeitern zählen auch die Kunden zu den Stakeholdern. Die Unternehmensleitung erfüllt die Interessen der eigenen Belegschaft dadurch, dass sie einen sicheren Arbeitsplatz zur Verfügung stellt und einen leistungsgerechten Lohn zahlt. Kundenbedürfnisse werden durch hochqualitative Produkte befriedigt. Bei dem Verkauf der Produkte muss das Unternehmen darauf achten, dass der Preis nicht zu hoch angesetzt wird. Ansonsten läuft es Gefahr, Kunden an die Konkurrenz zu verlieren.

- Der Stakeholder-Ansatz kann auch die Mitarbeit mit einem konkurrierenden Unternehmen einbeziehen. Schließen sich zwei Betriebe z. B. durch eine Fusion oder ein Joint Venture zusammen, können sie ein gemeinschaftliches Ziel erreichen.

Dem Unternehmen fehlen aber die finanziellen Mittel, um das Projekt erfolgreich umzusetzen. Die “Y-KG” ist mit einer soliden Finanzdecke ausgestattet. Das Fachwissen reicht aber nicht aus, um die Geschäftsidee erfolgreich in die Praxis umzusetzen und das Produkt auf dem Markt zu etablieren.

Schließen die “A-GmbH” und die “Y-KG” ein zeitlich begrenztes Bündnis in Form eines Joint Ventures ab, kann der eine vom anderen profitieren. Die “A-GmbH” setzt eine neue Geschäftsidee um, die die “Y-KG” finanziell unterstützt. Am Profit sind beide Unternehmen beteiligt.

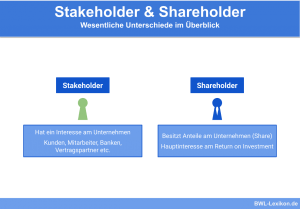

Abgrenzung: Stakeholder und Shareholder

Die Stakeholder pflegen wirtschaftliche Beziehungen zu dem Unternehmen oder sind in anderer Weise von dessen wirtschaftlichem Erfolg abhängig.

Die Shareholder sind die Eigentümer des Unternehmens. Anders als die Stakeholder können sie durch ihre Handlungen die Geschicke des Unternehmens maßgeblich beeinflussen.

Übungsfragen

#1. Wer gehört nicht zu der Gruppe der Stakeholder eines Unternehmens?

#2. Was unterscheidet interne und externe Stakeholder?

#3. Wer sind die Shareholders eines Unternehmens?

#4. Welche Stakeholder interessieren sich vorrangig für die Qualität der Produkte?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen