Shareholder Value bestimmt den Wert eines Unternehmens. Das Verfahren kommt bei börsennotierten Aktiengesellschaften zur Anwendung. Der Vorstand einer AG nutzt alle Maßnahmen, die in dem Unternehmen entwickelt und umgesetzt werden, um den Unternehmswert zu steigern. Shareholder Value wirkt sich nicht nur auf das Kapital, sondern auf Abschreibungen, den Cashflow, die Kapitalkosten und andere Größen aus.

Nach dem Lesen des Textes wirst du wissen, welche Konzepte es für den Shareholder Value Ansatz gibt und welche innerbetrieblichen Maßnahmen ein Unternehmen ergreift, um den Wert des Unternehmens zu steigern. Du wirst über Kritikpunkte des Shareholder Value Ansatzes informiert und erfährst, welche Probleme das Verfahren bereiten kann.

Zur Vertiefung des Wissens werden zum Abschluss des Textes vier Fragen gestellt, die du nach dem Multiple Choice Verfahren beantworten kannst.

Warum ist der Shareholder Value Ansatz wichtig?

Jeder Investor ist an einer hohen Rendite seines Kapitals interessiert. Soll eine Firma übernommen werden, zeigt der Shareholder Value Ansatz dem Geldgeber auf, welchen Wert das Unternehmen hat.

Professionelle Käufer halten Ausschau nach Unternehmen, die geeignete Maßnahmen ergriffen haben, um den Ertragswert ihrer Firma zu steigern. Die Unternehmen werden gekauft und neu organisiert. Durch den Verkauf nicht mehr benötigter Unternehmensteile wird der Wert weiter gesteigert.

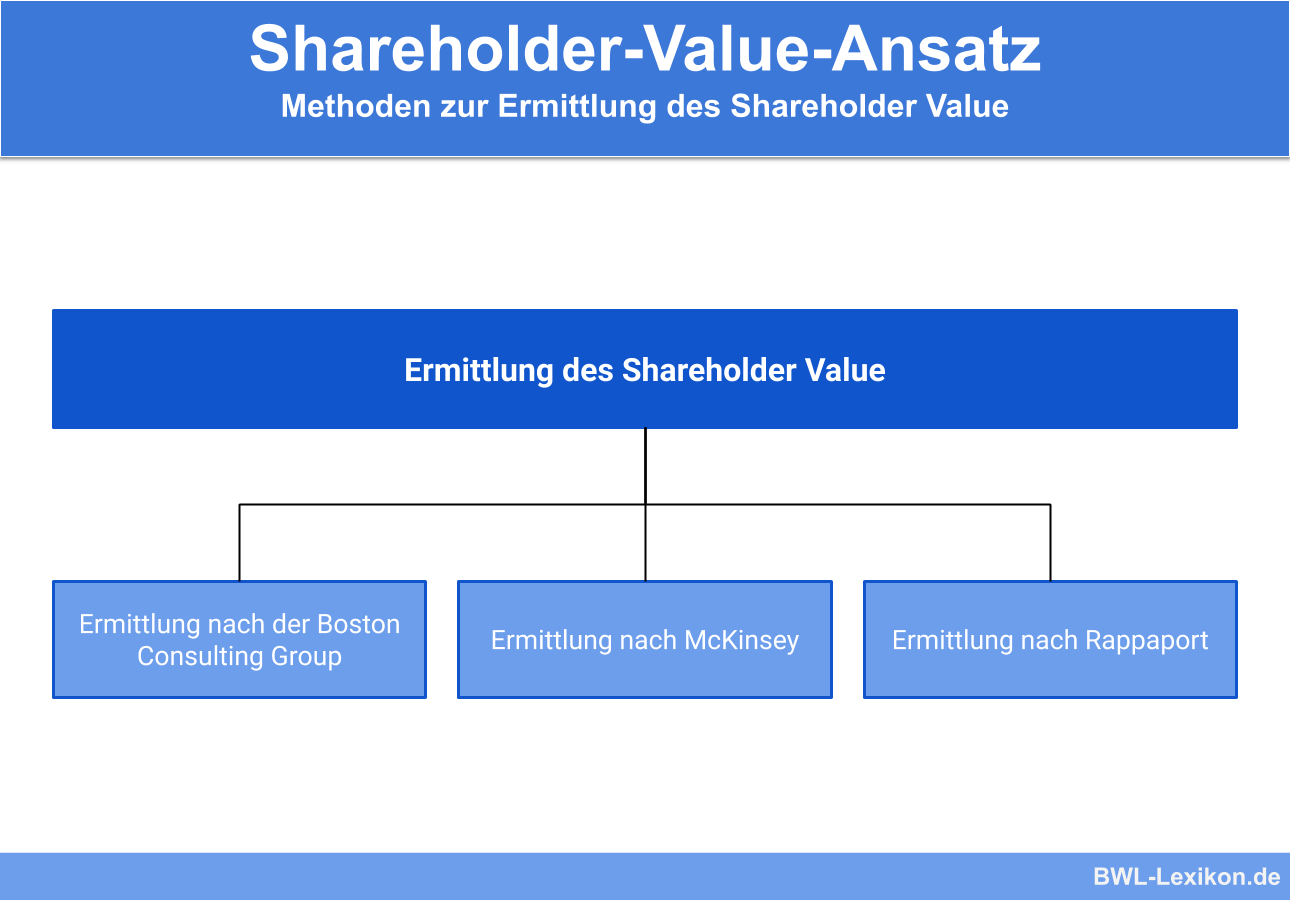

Die Ermittlung des Shareholder Value

Im Folgenden werden drei Ansätze beschrieben, wonach sich der Wert eines Unternehmens ermitteln lässt.

Die Ermittlung des Shareholder Value nach Rappaport

Nach Rappaport macht der Shareholder Value nur Sinn, wenn die Führungsebene an einer ständigen Maximierung des Ergebnisses arbeitet und zwischendurch Ergebnisse nennen kann, die das Nutzen von Wettbewerbsvorteilen untermauern. Rappaport legt den Barwert zukünftiger betrieblicher Cashflows als Ursprungsgröße für den Ertragswert des Unternehmens zugrunde.

Der Ertragswert wird über einen zuvor festgelegten Zeitraum prognostiziert. Bei der Prognose werden berücksichtigt:

- die Dauer der Wertsteigerung

- das Umsatzwachstum

- die getätigten Investitionen in das Anlage- und Umlaufvermögen

Das Ergebnis ist der betriebliche Cashflow. Diesem werden hinzuaddiert:

- der Barwert des Restwertes, den das Unternehmen hatte und

- der Marktwert börsenfähiger Wertpapiere und anderer Investitionen.

Das Ergebnis ist der Unternehmenswert. Um zum Shareholder Value zu gelangen, wird von dem Unternehmenswert der Marktwert des Fremdkapitals in Abzug gebracht. Das folgende Rechenbeispiel soll die Ermittlung des Shareholder Value nach Rappaport verdeutlichen:

Der Shareholder Value des Unternehmens ermittelt sich wie folgt:

| Betrieblicher Cashflow (Barwert) | 100.000 € |

| + Restwert des Unternehmens (Barwert) | + 50.000 € |

| + Marktwert börsenfähiger Wertpapiere und Investitionen | + 70.000 € |

| = Unternehmenswert | = 220.000 € |

| - Marktwert des Fremdkapitals | - 65.000 € |

| = Shareholder Value | = 155.000 € |

Die Ermittlung des Shareholder Value nach McKinsey

Ebenso wie bei Rappaport spielt auch der Bewertungsansatz bei McKinsey eine tragende Rolle. Für die Ermittlung des Cashflows wird als Basis der Jahresüberschuss vor Berücksichtigung von Zinsen und Steuern genommen. Diesem hinzugerechnet wird das Ergebnis, dass sich aus der Gewinn- und Verlustrechnung des Unternehmens ergibt.

Für die Ermittlung des Netto-Cashflows wird das Ergebnis um die Erweiterungsinvestitionen korrigiert. Die weitere Berechnung entspricht der bei Raapaport.

Für die Ermittlung des Shareholder Value nach McKinsey wird das folgende Rechenbeispiel gegeben:

| Betrieblicher Netto-Cashflow (Barwert) | 320.000 € |

| + Restwert des Unternehmens (Barwert) | + 77.000 € |

| = Unternehmenswert | = 397.000 € |

| - Marktwert des Fremdkapitals | - 35.000 € |

| = Shareholder Value | = 362.000 € |

Die Ermittlung des Shareholder Value nach der Boston Consulting Group

Für die Boston Consulting Group stehen nicht der Cash-Flow und die Kapitalwertmethode im Zentrum der Ermittlung des Shareholder Value. Hier spielt die Kennzahl CFROI (Cashflow-Return-on-Investment) eine tragende Rolle. Der Return-on-Investement (ROI) stellt die Kapitalrendite des Unternehmens dar.

Der CFROI ist stichttagsbezogen und orientiert sich an der Vergangenheit. Der Ansatz geht davon aus, dass es sich auf den Wert eines Unternehmens auswirkt, wenn der interne Zinsfuß einer Investition die von den Kapitalgebern geforderten Kosten übersteigen. Für die Ermittlung des Cashflow wird die Bruttoinvestitionsbasis benötigt. Die Bruttoinvestitionsbasis wird aus den abschreibbaren Aktiva des Unternehmens gebildet.

Berechnet wird der CFROI wie folgt

Von dem Brutto-Cashflow werden die Abschreibungen abgezogen. Das Ergebnis wird durch die Bruttoinvestitionsbasis dividiert.

Folgendes Zahlenbeispiel soll die Ermittlung des CFROI verdeutlichen:

| Brutto Cashflow | 600.000 € |

| - Abschreibungen | - 50.000 € |

| = CFROI I | = 550.000 € |

![\[ \frac{CFROI\,I}{Bruttoinvestitionsbasis} = CFROI\,II \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2c63c9eccfce73de7cb9ea5bbc2c6cad_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{550.000\,Euro}{5.000\,Euro} = 110.000\,Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0cf1c4aea80d3517659c15a7a4eb3a1f_l3.png "Rendered by QuickLaTeX.com")

Zieht man von dem CFROI II den Marktwert des Fremdkapitals ab, erhält man den Shareholder Value Ansatz, wie ihn die Boston Consulting Group sieht. In unserem Beispiel beträgt der Shareholder Value 85.000 € (110.000 € – 25.000 €).

Die Kritik am Shareholder Value Ansatz

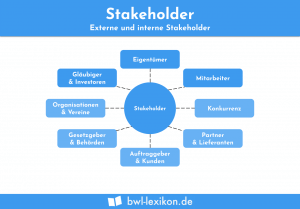

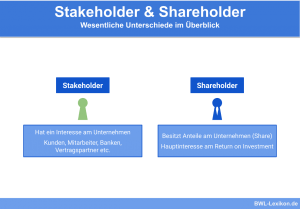

Entscheidend für die Kritiker ist, dass der Shareholder Value Ansatz zu sehr auf die Interessen der Aktionäre abstellt. Sie sind der Meinung, dass bei der Ermittlung des Ertragswerts für ein Unternehmen auch andere Gruppen involviert werden müssen. Diese Gruppe wird in der Betriebswirtschaft als Stakeholder bezeichnet. Hierzu gehören neben dem Staat, dem Kunden und den Lieferanten vor allem fremde Kapitalgeber, die auch ein Interesse daran haben, was aus ihrer Investition geworden ist.

Die Kritiker sehen die negativen Folgen auch in anderen Bereichen. Auf Kosten eines guten Unternehmenswertes müssten Arbeitnehmer mit geringeren Löhnen rechnen und hätten eine geringere Arbeitsplatzsicherheit. Hierunter würde nicht nur der Service leiden, sondern auch die Produktion des Unternehmens.

Die Befürworter des Shareholder Value Ansatzes halten dem entgegen, dass das Ziel des Konzepts nicht die kurzfristige Gewinnmaximierung ist, sondern damit eine Geschäftspolitik verfolgt wird, die alle an dem Unternehmen interessierten Personen zufriedenstellen soll. An einem Unternehmenswert würden nach dieser Auffassung auch die Stakeholder Anteil haben.

Übungsfragen

#1. Für wen ist der Shareholder Value Ansatz wichtig?

#2. Welches Ziel verfolgt der Shareholder Value Ansatz?

#3. Welche Methode zur Ermittlung des Shareholder Value stehen bei Rapport und Kinsey im Mittelpunkt?

#4. Für welche Gruppe sehen Kritiker die größten Nachteile des Shareholder Value Ansatzes?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen