Die Kostenstruktur unterscheidet die Kosten in verschiedenen Bereichen. Die Kostenstruktur kann sich auf die Kostenarten, die Kostenabhängigkeiten und auf die Art der Verrechnung beziehen. Jedes Unternehmen profitiert von der Kostenstruktur, weil hier am ehesten die Bereiche sichtbar werden, an denen Kosten sich einsparen lassen.

In diesem Abschnitt behandeln wir die Kostenstruktur. Du erfährst, was die Kostenstruktur ist und nach welchen Kriterien das Unternehmen eine Kostenstruktur vornehmen kann. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: cost structure

Was solltest du über die Kostenstruktur wissen?

Jedes Unternehmen möchte einen möglichst hohen Gewinn erzielen. Der Gewinn ist von den Komponenten Umsatz und Kosten abhängig. Für die Unternehmen geht es darum, hohe Umsätze zu erzielen und die Kosten so gering wie möglich zu halten. Eine hilfreiche Maßnahme zur Kostenreduzierung bietet die Analyse der Kostenstruktur. Kosten lassen sich nach Kostenarten, Kostenabhängigkeiten und der Art der Verrechnung unterscheiden.

Kostenstruktur bezogen auf Kostenarten

Kostenstruktur bezogene Kostenarten bedeutet, dass die Struktur der Kosten sich aus den verschiedenen Kostenarten ergibt.

Folgende Kostenarten fallen regelmäßig in einem Unternehmen an:

- Bereichsabhängige Kosten

- Aufwandsgleiche und kalkulatorische Kosten

Bereichsabhängige Kosten

Die Organisation eines Unternehmens sieht vor, dass der Betrieb in unterschiedliche Bereiche eingeteilt wird. Neben der Verwaltung und dem Vertrieb gibt es z. B. noch das Lager, die Produktion und die Einkaufsabteilung. Weil in jedem Bereich Kosten anfallen, können die Kosten den verschiedenen Bereichen zugeordnet werden.

Die Kostenstruktur unterscheidet die folgenden Kosten:

- Verwaltungskosten

- Vertriebskosten

- Lagerkosten

- Produktionskosten

- Einkaufskosten

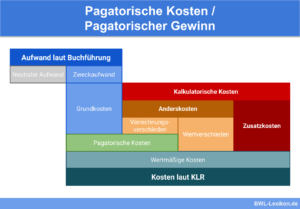

Aufwandsgleiche und kalkulatorische Kosten

Das betriebliche Rechnungswesen unterteilt sich in einen externen und einen internen Teil. Beim externen Rechnungswesen stehen die Buchführung und die Bilanzerstellung im Vordergrund. Das interne Rechnungswesen kümmert sich um die Kosten- und Leistungsrechnung. Explizit geht es hier darum, die Kosten verursachungsgerecht einem Kostenträger zuzuordnen. Aufwandsgleiche Kosten haben sowohl im externen Rechnungswesen als auch im internen Rechnungswesen denselben Betrag.

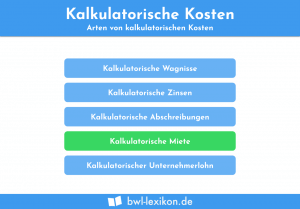

Kalkulatorische Kosten gibt es nur im internen Rechnungswesen. Sie unterscheiden sich von den aufwandsgleichen Kosten dadurch, dass ihnen kein Posten im externen Rechnungswesen gegenübersteht. Die Kosten- und Leistungsrechnung kennt z. B. die kalkulatorische Miete, die kalkulatorischen Wagnisse, den kalkulatorischen Unternehmerlohn und die kalkulatorischen Abschreibungen.

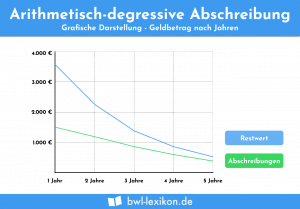

Die lineare Abschreibung ermittelt sich wie folgt:

![\[ Abschreibung = \frac{80.000~EUR}{10~Jahre} = 8.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2b801e1ef886cc3fdc9c971e72363da6_l3.png "Rendered by QuickLaTeX.com")

Das Unternehmen nimmt einen Wiederbeschaffungswert von 100.000 EUR an. Außerdem beabsichtigt es, die Maschine nach 5 Jahren wieder abzugeben.

Aufgrund dieser Vorgaben wird die kalkulatorische Abschreibung wie folgt gebucht:

![\[ Abschreibung = \frac{100.000~EUR}{5~Jahre} = 20.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-677504d5c6767847d1f345d288d9c7a1_l3.png "Rendered by QuickLaTeX.com")

Die kalkulatorische Abschreibung beträgt 20.000 EUR. Sie wird allerdings nur in der internen Kosten- und Leistungsrechnung verwendet. Für das externe Rechnungswesen ist die lineare Abschreibung von 8.000 EUR maßgeblich.

Kostenstruktur bezogen auf Kostenabhängigkeiten

Wird eine Kostenstruktur entwickelt, die sich an den Kostenabhängigkeiten orientiert, lässt sich die folgende Unterscheidung vornehmen:

- Einmalige Kosten

- Fixe Kosten

- Variable Kosten

Einmalige Kosten

Einmalige Kosten wendet das Unternehmen nur einmal auf. Hierzu zählen z. B. die Investitionskosten, die bei dem Kauf einer Maschine oder dem Erwerb eines Patents anfallen.

Fixe Kosten

Fixe Kosten entstehen für das Unternehmen unabhängig vom Produktionsprozess. Sie entstehen z. B. für die Miete einer Lagerhalle oder die Energiekosten. Auch wenn sich das Unternehmen z. B. in den Betriebsferien befindet, fallen diese Fixkosten an.

Variable Kosten

Variable Kosten sind abhängig von der Menge, die ein Unternehmen produziert und von dem Personal, welches das Unternehmen für den Produktionsprozess einsetzt.

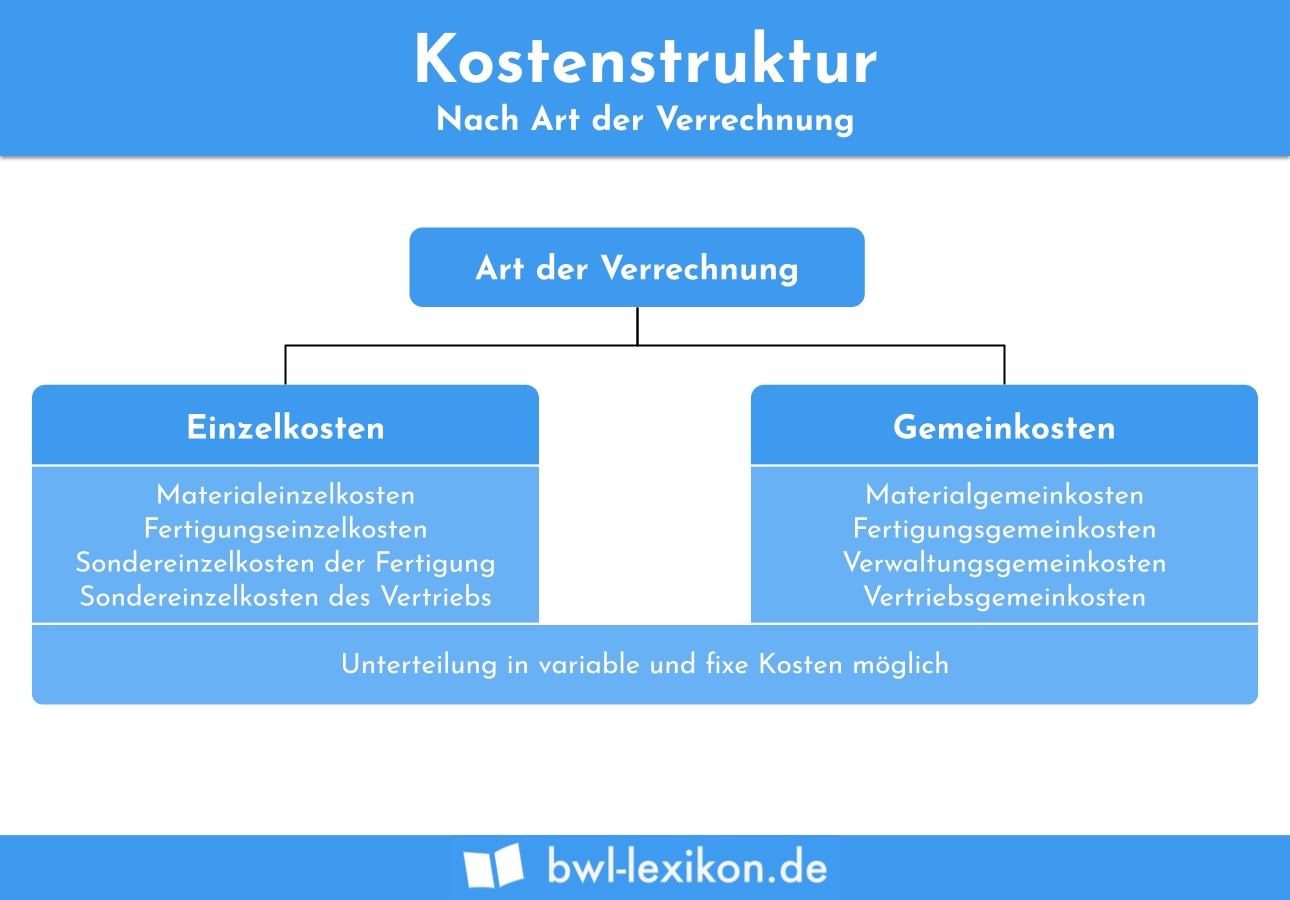

Kostenstruktur nach der Art der Verrechnung

Bei der Kostenstruktur nach der Art der Verrechnung wird die folgende Differenzierung vorgenommen:

Einzelkosten

Einzelkosten lassen sich einem Kostenträger direkt zuordnen. Wurde z. B. ein Schrank aus einem bestimmten Holz gefertigt, kann das Material dem Endprodukt zugeordnet werden.

Gemeinkosten

Gemeinkosten können einem Kostenträger nicht direkt zugerechnet werden. Typische Gemeinkosten sind die Miete für eine Produktionshalle und die Kosten für Strom, Wasser und Heizung.

Übungsfragen

#1. Warum nimmt ein Unternehmen die Analyse der Kostenstruktur vor?

#2. Wodurch unterscheiden sich aufwandsgleiche und kalkulatorische Kosten?

#3. Welche kalkulatorischen Kosten kennt die Kosten- und Leistungsrechnung nicht?

#4. In welche Kategorie gehören die Investitionskosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen