Gewinnmaximierung

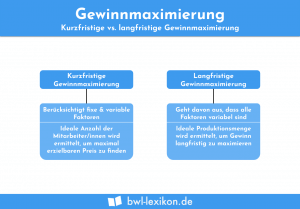

Die Gewinnmaximierung ist das oberste Unternehmensziel. Hierfür gilt es, die Umsätze zu steigern und die Kosten auf einem niedrigen Level … weiterlesen >>

Die Gewinnmaximierung ist das oberste Unternehmensziel. Hierfür gilt es, die Umsätze zu steigern und die Kosten auf einem niedrigen Level … weiterlesen >>

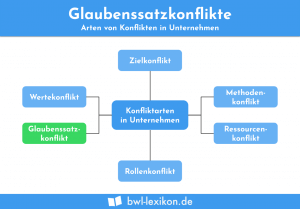

Glaubenssatzkonflikte bedeuten, dass eine Partei von einer Sache überzeugt ist; die Gegenseite aber nicht. Glaubenssatzkonflikte können in einem Unternehmen fatale … weiterlesen >>

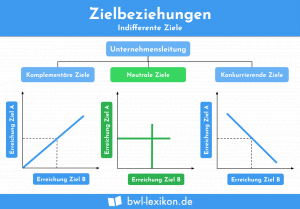

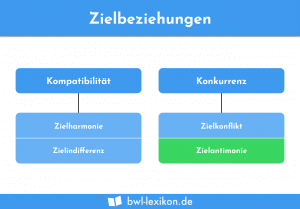

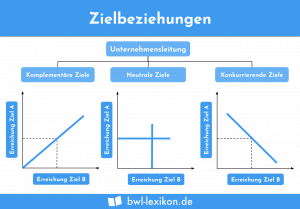

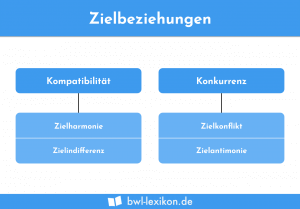

Indifferente Ziele kennzeichnen sich dadurch, dass sie nicht voneinander abhängig sind. Verfolgt das Unternehmen ein Ziel, hat dies keinen Einfluss … weiterlesen >>

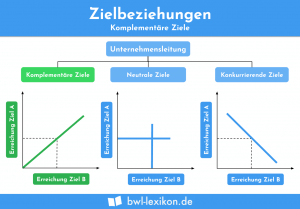

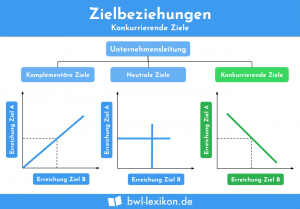

Komplementäre Ziele stehen in einem optimalen Verhältnis zueinander. Ein Unternehmen kann zwei oder mehrere Ziele verfolgen, die sich komplementär zueinander … weiterlesen >>

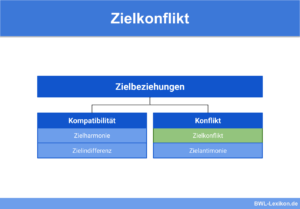

Konkurrierende Ziele sind Unternehmensziele, die in einem Widerspruch zueinanderstehen. Verfolgt ein Unternehmen das eine Ziel, nimmt es in Kauf, dass … weiterlesen >>

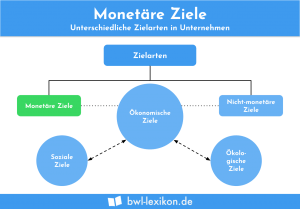

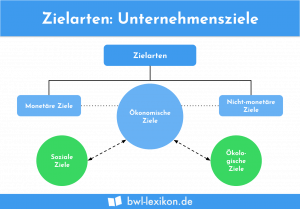

Das Erreichen der monetären Ziele gehört zu den wichtigsten Vorgaben, die ein Unternehmen sich setzt. Diese zielen auf den Umsatz, … weiterlesen >>

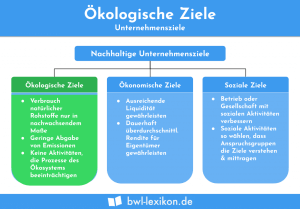

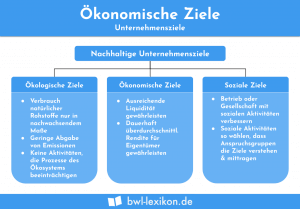

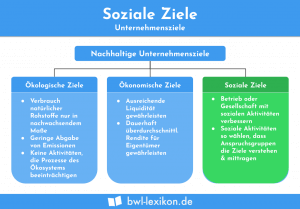

Steckt ein Unternehmen sich ökologische Ziele, bedeutet dies, dass es umweltbewusst handeln möchte. Die Erreichung der ökologischen Ziele gehört nicht … weiterlesen >>

Mit den ökonomischen Zielen verfolgt ein Unternehmen die wirtschaftlichen Ziele. Neben der Sicherstellung einer ausreichenden Liquidität hat das Unternehmen insbesondere … weiterlesen >>

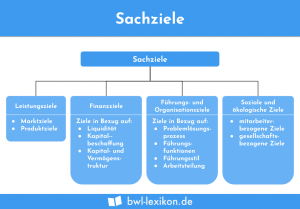

Sachziele definiert ein Unternehmen, wenn es ein Produkt oder eine Dienstleistung zu einem bestimmten Zeitpunkt zur Verfügung stellen möchte. Sachziele … weiterlesen >>

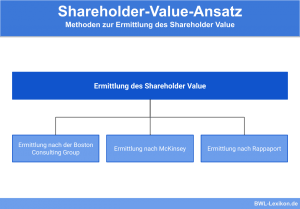

Shareholder Value bestimmt den Wert eines Unternehmens. Das Verfahren kommt bei börsennotierten Aktiengesellschaften zur Anwendung. Der Vorstand einer AG nutzt … weiterlesen >>

Nicht nur im Unternehmensbereich ist es wichtig, sich Ziele zu setzen, um den Weg vom Ist-Zustand zum Soll-Zustand geplant und … weiterlesen >>

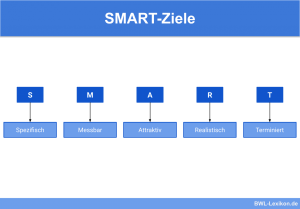

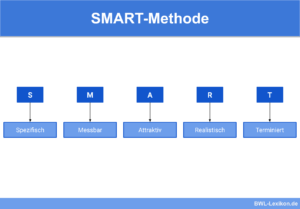

Der Einsatz der SMART-Methode dient der Festlegung und der Einhaltung von privaten und unternehmerischen Zielen. Die fünf Buchstaben – S.M.A.R.T. … weiterlesen >>

Die sozialen Ziele gehören nicht zu den Hauptzielen eines Unternehmens. Sie sind für einen Betrieb aber nicht weniger wichtig, weil … weiterlesen >>

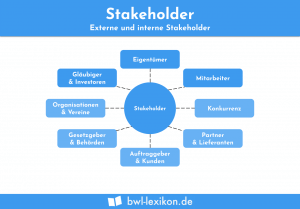

Stakeholder ist der Oberbegriff für Personen, die sich für die betrieblichen Aktivitäten eines Unternehmens interessieren. Im Gegensatz zu den Shareholders … weiterlesen >>

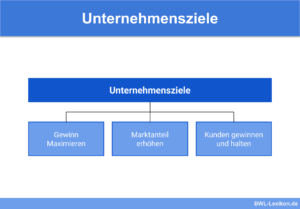

Mit den Unternehmenszielen legt ein Unternehmen den betrieblichen Sollzustand fest. Alle innerbetrieblichen Abläufe zielen darauf ab, den Betriebszweck zu fördern … weiterlesen >>

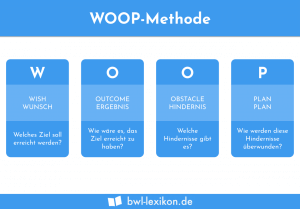

WOOP steht für Wish, Outcome, Obstacle und Plan. Ins Deutsche übersetzt beginnt die WOOP-Methode mit einem konkreten Wunsch, der ein … weiterlesen >>

Zielantinomie bedeutet, dass sich zwei Ziele vollkommen ausschließen. Unternehmensziele, die diese Eigenschaft haben, wirken sich ebenso negativ auf einen innerbetrieblichen … weiterlesen >>

Mit dem Begriff Zielarten kannst du verschiedene Typen von Zielen beschreiben. Die Unterscheidung wird nach bestimmten Merkmalen vorgenommen. So grenzen … weiterlesen >>

Die Zielbeziehungen in einem Unternehmen können kompatibel, konkurrierend oder neutral sein. Kompatible Ziele ergänzen sich gegenseitig. Konkurrierende Ziele schließen sich … weiterlesen >>

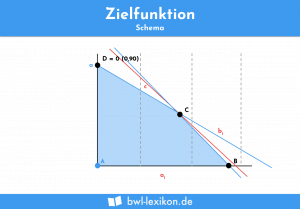

Die Zielfunktion ist eine mathematische Anwendung. Sie ist der rechnerische Ausdruck für die Gesamtheit aller Ziele, die von der Unternehmensleitung … weiterlesen >>

Zielharmonie bedeutet, dass sich von dem Erreichen eines Ziels positive Effekte auch für andere Ziele ergeben. Für ein Unternehmen hat … weiterlesen >>

Bei einem Zielkonflikt handelt es sich um mindestens zwei Ziele, die in Konkurrenz zueinander stehen. Ein Zielkonflikt wird deshalb auch … weiterlesen >>

Könnte dich auch interessieren:

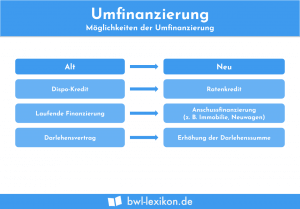

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

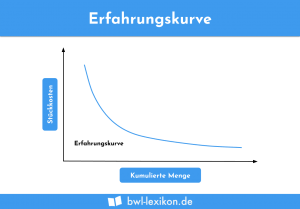

Die Erfahrungskurve ist ein Konzept, das bei der Produktion eines Unternehmens eine Rolle spielt. Es zielt darauf ab, dass die … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

Als erwerbswirtschaftliches Prinzip wird ein von Erich Gutenberg entwickeltes Konstrukt bezeichnet, das den Begriff der Unternehmung definiert und vom Betrieb … weiterlesen >>

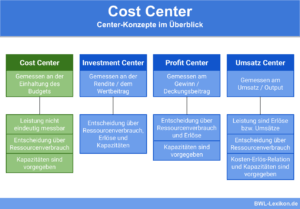

Cost Center sind innerbetriebliche Abrechnungsstellen. Kennzeichnend für ein Cost Center ist, dass Kosten entstehen und Leistungen nur in geringfügigem Umfang … weiterlesen >>

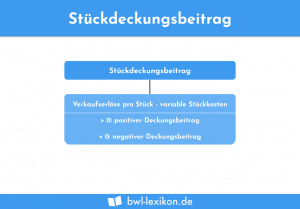

Der Stückdeckungsbeitrag ist eine unternehmerische Kennzahl. Er kommt in der innerbetrieblichen Kosten- und Leistungsrechnung bei Anwendung der Deckungsbeitragsrechnung zum Einsatz. … weiterlesen >>

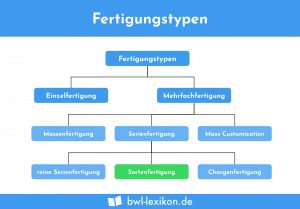

Die Sortenfertigung ist eine besondere Form der Mehrfachfertigung. Ein Unternehmen, das dieses Fertigungsverfahren einsetzt, kann verschiedene Produkte herstellen. Grundlegend verändern … weiterlesen >>

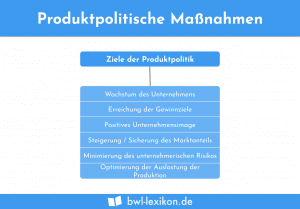

Produktpolitische Maßnahmen zielen darauf ab, das Produktionsprogramm optimal anzupassen. Diese Anpassungen werden notwendig, wenn ein Produkt die Zielabsatzvorstellungen eines Unternehmens … weiterlesen >>

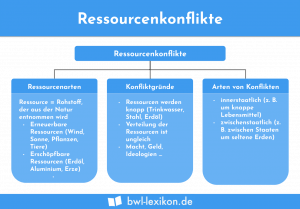

Ressourcenkonflikte entstehen, wenn die Ressourcen an benötigten Rohstoffen immer knapper werden. Dies ist besonders bei den Rohstoffen der Fall, die … weiterlesen >>

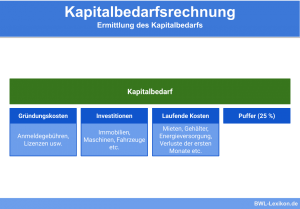

Der Kapitalbedarf gibt einem Unternehmen Auskunft darüber, welche finanziellen Mittel es benötigt, um dem Unternehmensziel der Gewinnmaximierung folgen zu können. … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.