Variable Stückkosten sind variable Kosten, die exakt auf eine produzierte Einheit, also ein Stück, heruntergerechnet werden bzw. wurden. Diese Kosten entstehen nur dann, wenn das Unternehmen tatsächlich produziert. Die variablen Stückkosten bestehen hauptsächlich aus den Löhnen der Mitarbeitern in der Produktion und den Aufwendungen für Material.

In dieser Lektion erfährst du, was variable Stückkosten sind, wie sie berechnet werden und warum sie für ein Unternehmen wichtig sind. Am Ende der Lerneinheit findest du ein paar Übungsfragen zum Thema.

- Synonyme: variable Durchschnittskosten | beschäftigungsabhängige Stückkosten

- Englisch: variable unit costs | variable item costs | variable average cost

Warum sind variable Stückkosten wichtig?

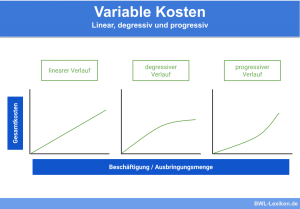

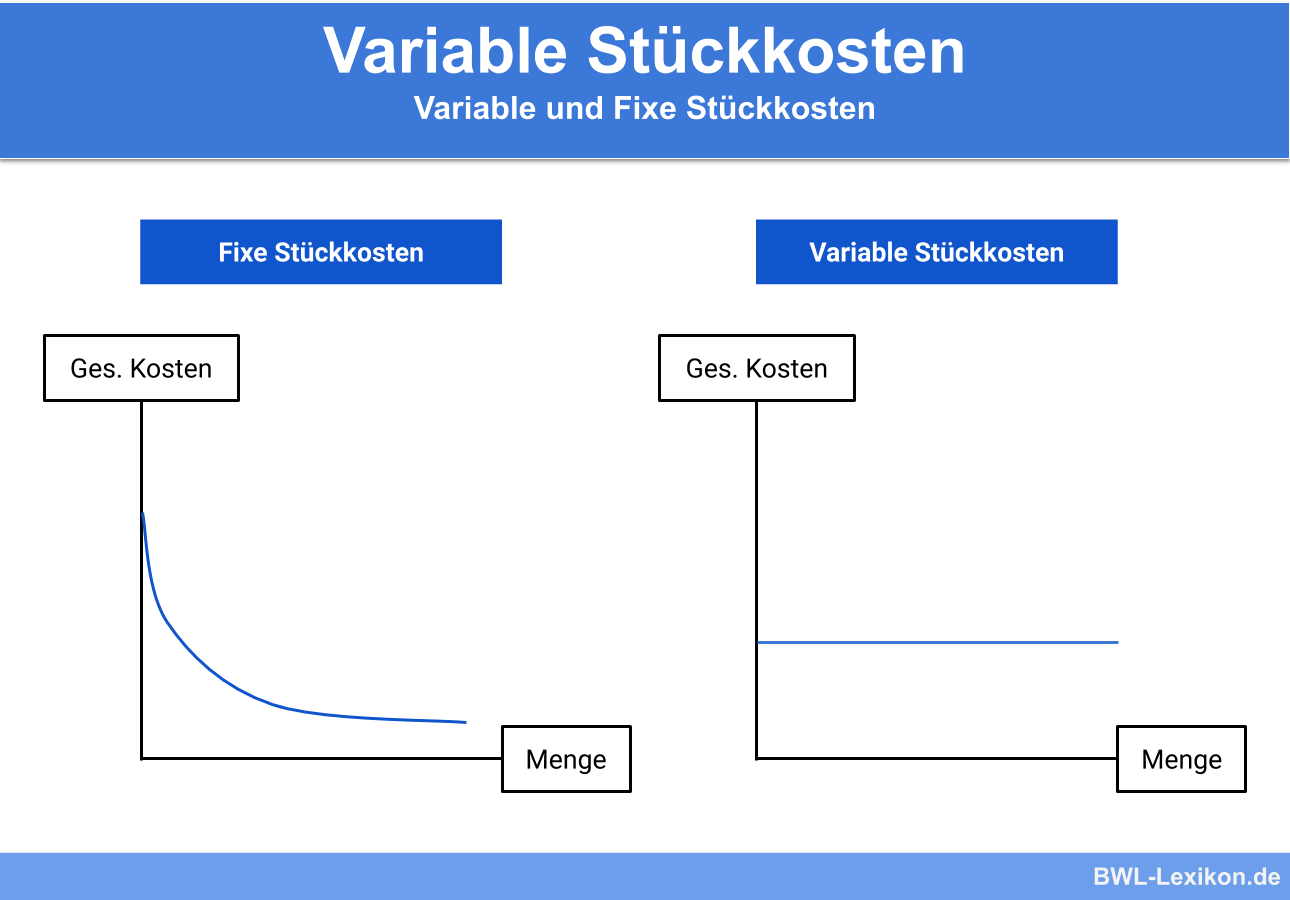

Wenn ein Unternehmen Wirtschaftsgüter produziert, entstehen Kosten, die sich in zwei Kategorien einteilen lassen: fixe und variable Kosten.

Die variablen Kosten entstehen immer nur dann, wenn tatsächlich und aktiv produziert wird. Bei den variablen Kosten handelt es sich in der Regel um die Löhne für die Mitarbeiter in der Produktion sowie um die Kosten für Materialien, die im Produktionsprozess verwendet und/oder verbraucht werden. Variable Kosten lassen sich grundsätzlich den einzelnen Produkten zurechnen und gehören damit zu den Einzelkosten.

In der Betriebswirtschaft gilt der Grundsatz, dass die Produktion nur wirtschaftlich arbeitet, solange die variablen Stückkosten unterhalb des dafür verlangten Marktpreises liegen. Ist diese Voraussetzung nicht erfüllt, sollte die Produktion umgehend gestoppt werden, da in diesem Falle Verluste erzielt werden.

Was sind variable Stückkosten?

Bei den variablen Stückkosten handelt es sich um die variablen Kosten, die auf eine einzelne produzierte Einheit entfallen. Die variablen Stückkosten werden berechnet, indem die variablen Gesamtkosten durch die Anzahl der produzierten Einheiten geteilt werden.

Die Berechnung lautet wie folgt:

![\[ variable~St\ddot{u}ckkosten = \frac{48.000~Euro}{6.000~St\ddot{u}ck} = 8~Euro/St\ddot{u}ck \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5a76339fd222034e7b0253a3bf57b3b3_l3.png "Rendered by QuickLaTeX.com")

Die variablen Stückkosten können auch mithilfe von Preislisten etc. ermittelt werden.

Die einzeln geschnitzten und von Hand bemalten Pferde kosten im Einkauf pro Stück 500 €.

Die Kufen, auf denen sie stehen, schlagen mit 140 € pro Paar zu Buche.

Hinzu kommt ein abnehmbarer Sattel aus echtem Leder, der im Einkauf 160 € kostet.

Für die eigenen Mitarbeiter, die die Einzelteile prüfen und montieren, betragen die Lohnkosten pro Stück 80 €.

| Einzelteil | Kosten |

|---|---|

| Hand bemaltes Pferd | 500,00 € |

| Kufen | 140,00 € |

| Sattel | 160,00 € |

| Lohnkosten | 80,00 € |

| Summe | 880,00 € |

Ergebnis: Die variablen Stückkosten belaufen sich demnach auf 880 €.

Die Rechnung aus dem ersten Beispiel 1 wird in der Regel dann angewendet, wenn die variablen Stückkosten sich nicht oder nur mit unzumutbarem Aufwand einem einzelnen Produkt zugeordnet werden können.

Übungsfragen

#1. Welche Aussage zu den variablen Stückkosten ist FALSCH?

#2. Worum handelt es sich in der Regel bei den variablen Stückkosten?

#3. Liegen die variablen Stückkosten oberhalb des Preises, der am Markt verlangt wird oder verlangt werden soll, …

#4. Variable Stückkosten fallen nur dann an, wenn …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen