Die Stückkosten bilden das Pendant zu den Gesamtkosten und stellen die Kosten je Stück eines Gutes dar. Die Betriebswirtschaftslehre und die Volkswirtschaftslehre definieren und verwenden den Begriff „Stückkosten“ zum Teil unterschiedlich. In dieser Lektion geht es ausschließlich um die Stückkosten aus betriebswirtschaftlicher Sicht.

In dieser Lektion erklären wir dir, was Stückkosten sind und warum sie für das Unternehmen von großer Bedeutung sind. Wir erläutern dir unterschiedliche Berechnungsmethoden und stellen dir zum Schluss einige Übungsaufgaben zur Verfügung.

- Synonyme: Durchschnittskosten

- Englisch: unit cost | cost per unit | average cost

Warum sind Stückkosten wichtig?

In Bezug auf die Kostenträgerrechnung dienen die Stückkosten unter anderem der Kalkulation der Preisuntergrenze. An ihnen kann der Unternehmer erkennen, ob er in der Produktion Gewinne erzielt oder nicht. Mittels der Stückkosten kann der Unternehmer außerdem berechnen, welchen Preis er pro Stück seines Produktes auf dem Markt erzielen muss, um zumindest die Kosten für eine bestimmte Absatzmenge zu decken.

Was sind Stückkosten?

Stückkosten sind die Selbstkosten, die sich auf eine Mengen- oder Volumeneinheit beziehen. Wie hoch die Stückkosten sind, hängt davon ab, welches Kostenzurechnungsprinzip das Unternehmen verwendet. Im Bereich der Kostenträgerrechnung, genauer: der Kosten- und Leistungsrechnung, dienen die Stückkosten unter anderem dazu, die Preisuntergrenze zu kalkulieren.

Die Berechnung der Stückkosten

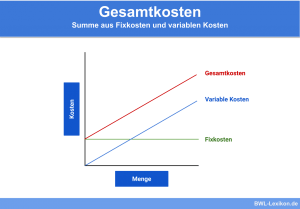

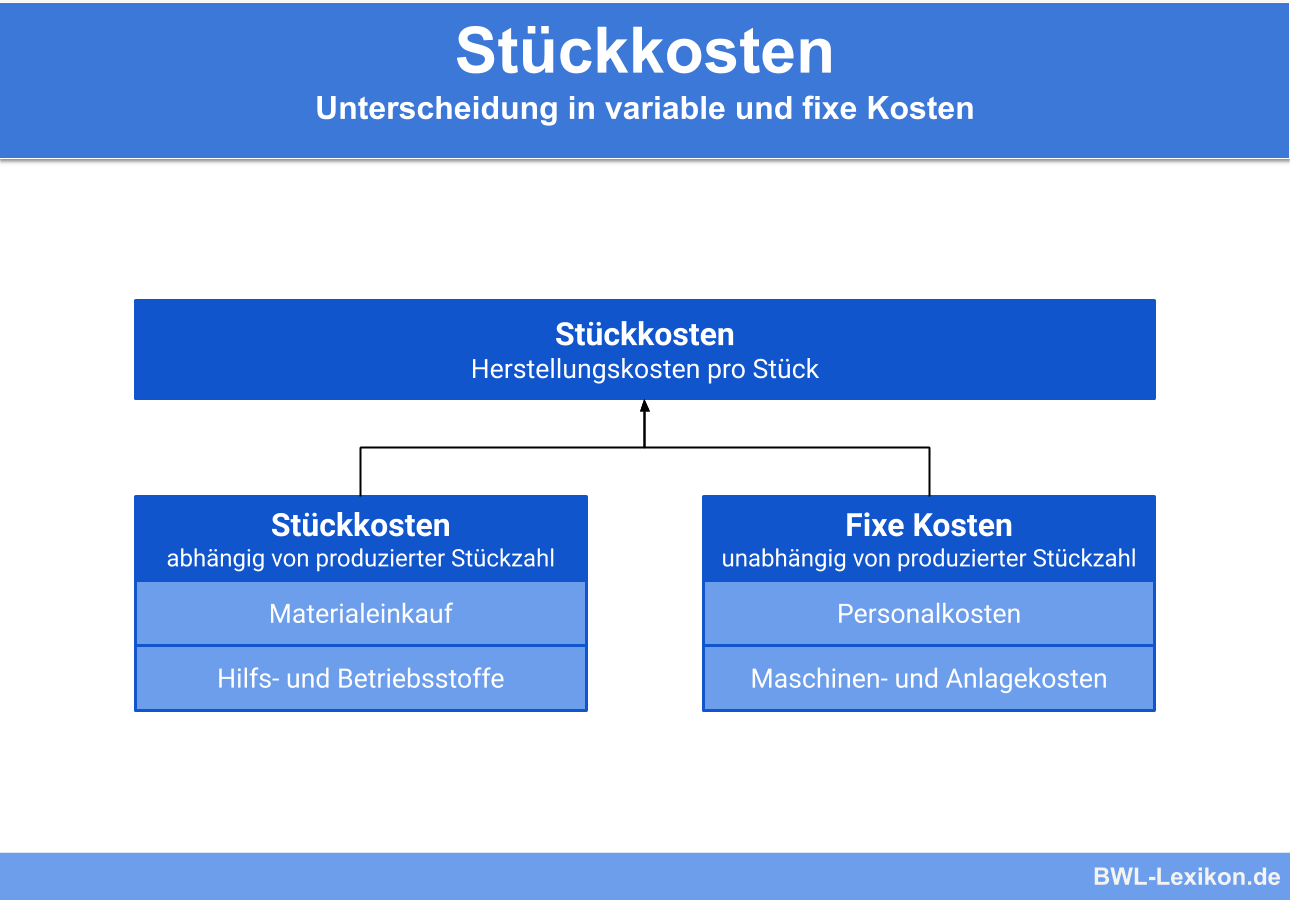

Wie die meisten anderen Kostenarten auch, lassen sich die Stückkosten in fixe und variable Kosten einteilen. Das heißt, dass die fixen Stückkosten und die variablen Stückkosten – bezogen auf die produzierte Menge – in Summe die gesamten Stückkosten ergeben.

Es gibt eine sehr einfache Methode, um die Stückkosten zu ermitteln. Dazu werden die Gesamtkosten aus variablen und fixen Kosten durch die produzierte Menge geteilt.

Bei dieser Variante ergibt sich in der Praxis der Kosten- und Leistungsrechnung ein Problem: Die Fixkosten lassen sich nur erschwert auf die einzelnen Produkte aufteilen. Aus diesem Grund gibt es weiterentwickelte Methoden, um die Stückkosten zu ermitteln:

- das Verursachungsprinzip,

- das Beanspruchsprinzip und

- das Entscheidungsprinzip.

Wird die Produktmenge erhöht, ändern sich die variablen Stückkosten und dementsprechend auch die gesamten Stückkosten. Die Steigerung ist abhängig von den variablen Faktoren innerhalb des Produktionsprozesses sowie dessen Kosten.

Das Minimum der Stückkosten ist identisch mit den Grenzkosten. Die Stückkosten nehmen ab, solange sie sich über den Grenzkosten befinden, und nehmen zu, sobald sie darunter fallen.

Klassifizierung der Stückkosten bzw. der Durchschnittskosten

Die Durchschnittskosten lassen sich in drei Klassen einteilen:

- Totale Durchschnittskosten (TDK)

- Durchschnittliche Fixkosten (DFK)

- Variable Durchschnittskosten (DVK)

Schauen wir sie uns in den nächsten Abschnitten genauer an:

Totale Durchschnittskosten

Diese Kosten fallen in vollem Umfang pro produzierter Einheit an. Sie bilden die Summe aus den variablen und den fixen Durchschnittskosten. Du erhältst diese Kosten, indem du die Gesamtkosten durch die Anzahl der produzierten Einheiten teilst.

Durchschnittliche Fixkosten

Fixkosten fallen auch dann an, wenn die Produktion still steht. Der Ausbringungsmenge gegenüber sind diese Kosten völlig neutral. Sie bleiben jederzeit gleich und ändern sich nicht mit der Änderung der Ausbringungsmenge. Zur Berechnung der durchschnittlichen Fixkosten werden die Fixkosten durch die Ausbringungsmenge geteilt.

Mit den Zahlen aus dem obigen Beispiel werden die Fixkosten in Höhe von 15.000 € durch die produzierte Menge von 500.000 Stück geteilt. Das Ergebnis lautet 0,03 €/Stück.

Die durchschnittlichen Fixkosten sinken, sobald die Ausbringungsmenge sich erhöht. Demnach gilt: Je größer die Ausbringungsmenge, desto geringer die fixen Durchschnittskosten.

Variable Durchschnittskosten

Um die gesamten variablen Durchschnittskosten zu ermitteln, stehen zwei Möglichkeiten zur Verfügung:

1. Die Fixkosten pro Stück werden von den totalen Kosten pro Stück abgezogen. Mit den Zahlen aus dem obigen Beispiel ergibt sich folgende Berechnung:

![\[ 0,05~Euro - 0,03~Euro = 0,02~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-25eff68392576bb6cea0819d514328d3_l3.png "Rendered by QuickLaTeX.com")

2. Die durchschnittlichen variablen Kosten werden durch die Ausbringungsmenge geteilt:

![\[ \frac{10.000~Euro}{500.000~St\ddot{u}ck} = 0,02~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d3d2aa2553413efaf560b19c1f4f1463_l3.png "Rendered by QuickLaTeX.com")

Abhängig sind die variablen Durchschnittskosten vom mengenmäßigen Output. Jede Erhöhung der ausgebrachten Menge verändert die variablen Durchschnittskosten. Doch es lässt sich nicht eindeutig sagen, ob bei höherer Ausbringungsmenge die variablen Durchschnittskosten ansteigen oder sich reduzieren.

Die Bedeutung der Stückkosten für das Unternehmen

Die Stückkosten sind eine Informationsgrundlage für die Erfolgskontrolle und die Preispolitik des Unternehmens. Bei der Produktion fallen Kosten an; diese müssen mittels der Erlöse zumindest gedeckt, im besten Fall überschritten werden. Dabei spielt die Höhe des Deckungsbeitrags eine wichtige Rolle. Er stellt die Differenz dar zwischen den Erlösen und den variablen Kosten. Mittels des Deckungsbeitrags ist es möglich, die Fähigkeit eines Unternehmens dahingehend zu beurteilen, ob es die Fixkosten decken kann.

Entspricht der Preis pro Stück den variablen Durchschnittskosten, ist der Deckungsbeitrag gleich Null. Das Unternehmen erzielt in dieser Situation einen Verlust, der der Höhe der Fixkosten entspricht. Denselben Verlust würde das Unternehmen erwirtschaften, wenn die Produktion still stünde. Befindet sich der Preis unterhalb der variablen Durchschnittskosten, ist der Deckungsbeitrag im Ergebnis negativ und führt zu höheren Verlusten. Das Unternehmen erhöht seine Verluste durch die Produktion und sollte diese daher umgehend einstellen.

Gewinne werden nur dann erzielt, wenn sich der Preis pro Stück oberhalb der Durchschnittskosten befindet. Ist der Deckungsbeitrag positiv, liegt aber unter den Fixkosten, werden immer noch Verluste erzielt. Diese sind jedoch nicht so hoch wie im Falle einer stillstehenden Produktion. Es kann daher sinnvoll sein, kurzfristig weiter zu produzieren. Erst wenn der Deckungsbeitrag höher ist als die Fixkosten, fallen Gewinne ab. Und nur dann macht die Produktion auch langfristig Sinn.

Die Durchschnittskosten bilden eine bedeutsame Größe, wenn zu beurteilen ist, ob und in welcher Menge produziert werden soll. Gleichzeitig ist es wichtig, zwischen kurzer und langer Frist zu unterteilen. Grundlage für eine korrekte Entscheidung ist der Vergleich der Grenzkosten mit den totalen und den variablen Durchschnittskosten. Diese Gegenüberstellung ermöglicht es dem Unternehmen herauszufinden, wie sich steigende oder sinkende Produktionszahlen auf den Deckungsbeitrag und damit auf den Gewinn auswirken.

Übungsfragen

#1. In welche Kosten lassen sich Stückkosten einteilen?

#2. Wie lautet die einfache Formel für die Ermittlung der Stückkosten?

#3. Grundsätzlich kann man sagen: Je höher die produzierte Menge, desto …

#4. Die durchschnittlichen Fixkosten sinken, wenn die Ausbringungsmenge …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen