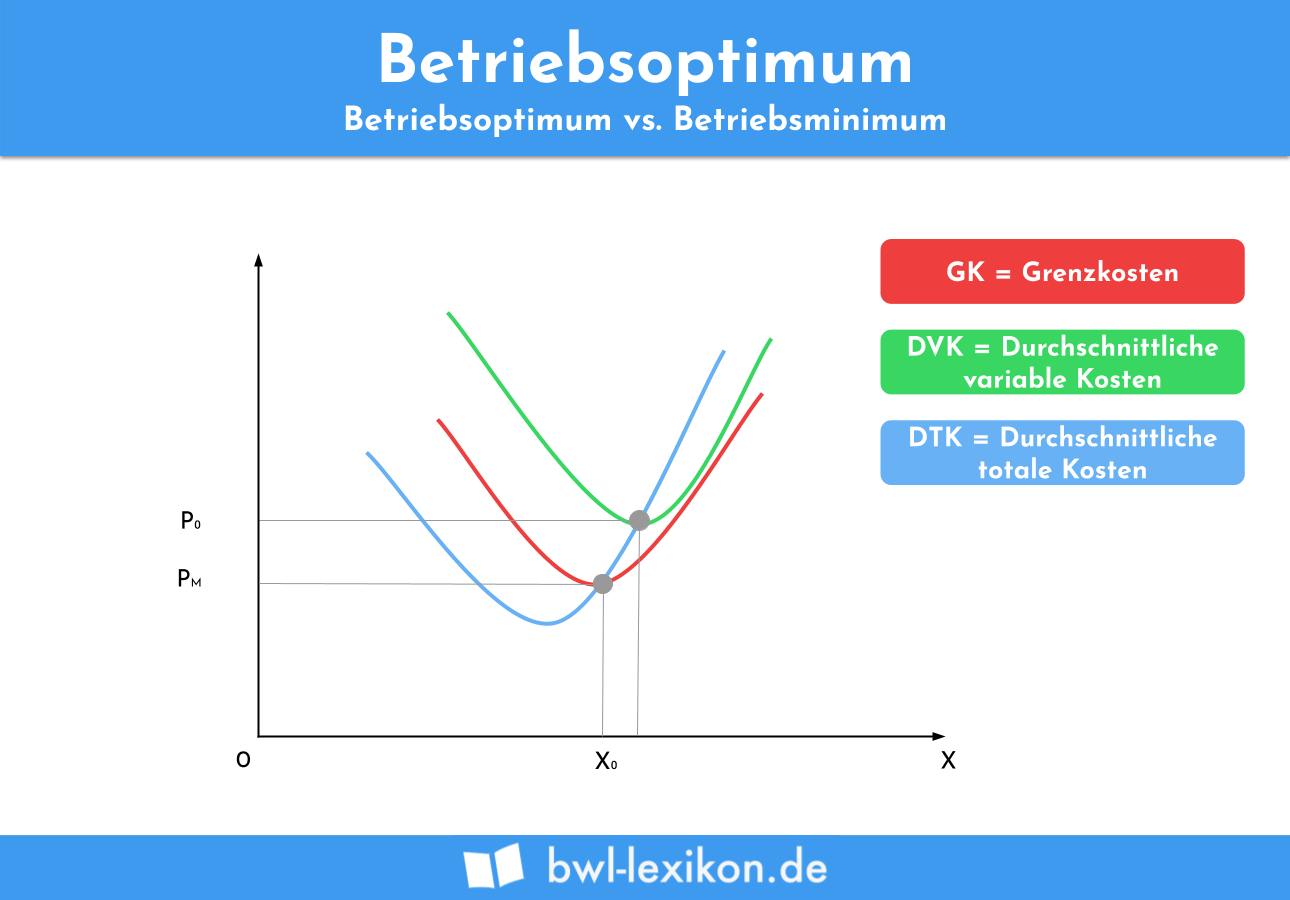

Das Betriebsoptimum entspricht dem Minimum der durchschnittlichen Stückkosten. Stückkosten wendet das Unternehmen für die Herstellung eines einzelnen Produkts auf. Sie unterteilen sich in fixe und variable Kostenbestandteile. Aus diesem Grund kannst du bei dem Betriebsoptimum auch von der langfristigen Preisuntergrenze sprechen. Das Betriebsoptimum grenzt sich vom Betriebsminimum ab.

In diesem Beitrag lernst du das Betriebsoptimum kennen. Wir erklären, was das Betriebsoptimum ist und welche Aussage die durchschnittlichen Stückkosten treffen. Nachdem du weißt, wie du das Betriebsoptimum ermitteln kannst, informieren wir dich darüber, was sich hinter dem Betriebsminimum verbirgt. Zur Festigung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: operation optimum | business optimum

Warum solltest du das Betriebsoptimum kennen?

Bei jedem Produktionsprozess wendet ein Unternehmen fixe und variable Kosten auf. Damit das Unternehmen wirtschaftlich und gewinnbringend arbeitet, müssen die Verkaufspreise auf dem Absatzmarkt mindestens die Kosten decken und eine Gewinnspanne berücksichtigen. Das Betriebsoptimum entspricht der langfristigen Preisuntergrenze.

Die Preisuntergrenze legt den Nettoverkaufswert eines Produkts fest. Möchte das Unternehmen mit dem Verkauf des Produkts einen Gewinn erzielen, muss dieses einen Verkaufspreis haben, der über der Preisuntergrenze liegt.

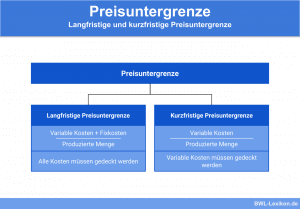

Bei der Preisuntergrenze kannst du die folgenden drei Abgrenzungen vornehmen:

- Langfristige Preisuntergrenze

- Kurzfristige Preisuntergrenze

- Liquiditätsorientierte Preisuntergrenze

Langfristige Preisuntergrenze

Mit der langfristigen Preisuntergrenze deckt ein Unternehmen alle Stückkosten (variable und fixe Kosten) ab. Liegt der Verkaufspreis über der langfristigen Preisuntergrenze, erwirtschaftet das Unternehmen einen Gewinn. Sind Verkaufspreis und langfristige Preisuntergrenze identisch, ergibt sich für das Unternehmen weder ein Gewinn noch ein Verlust.

Kurzfristige Preisuntergrenze

Die kurzfristige Preisuntergrenze gibt den Preis vor, den ein Unternehmen mindestens bei dem Verkauf kalkulieren muss. Liegt der Verkaufspreis unter der kurzfristigen Preisuntergrenze, erwirtschaftet das Unternehmen einen Verlust, weil die Selbstkosten nicht gedeckt sind.

Liquiditätsorientierte Preisuntergrenze

Bei der liquiditätsorientierten Preisuntergrenze steht immer die Liquidität des Unternehmens im Fokus. Dies bedeutet, dass ein Unternehmen sowohl bei der Veranschlagung der Stückkosten als auch bei der Kalkulation des Verkaufspreises für ein Produkt eine stabile Liquidität im Blick hat.

Was sind die durchschnittlichen Stückkosten?

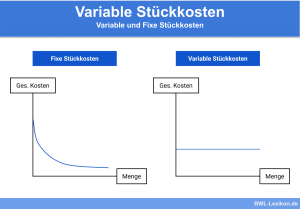

Die durchschnittlichen Stückkosten geben die Kosten eines Produkts an, die im Durchschnitt bei der Herstellung anfallen. Sie gliedern sich in fixe und variable Kostenbestandteile.

Die Formel für die Ermittlung der Stückkosten lautet:

![\[ Stückkosten = variable~Stückkosten + fixe~Stückkosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c11cc5c82f1c835fbb6751d7d0cbb9b6_l3.png "Rendered by QuickLaTeX.com")

Fixe Kosten sind betriebliche Aufwendungen, die unabhängig vom Grad der Beschäftigung und der Produktionsmenge anfallen. Fixkosten entstehen einem Unternehmen selbst dann, wenn die Produktion stillsteht (z.B. in den Betriebsferien). Fixe Kosten sind beispielsweise die Miete für eine Produktionshalle oder die Aufwendungen für Strom und Wasser.

Variable Kosten sind abhängige Kosten. Sie variieren mit der Anzahl der Beschäftigten und einer Änderung der Produktionsmenge. Zu den variablen Kosten zählen z. B. die Aufwendungen für den Warenbezug, das Material oder die Betriebsmittel, die für die Herstellung des Produkts benötigt werden.

Die fixen Stückkosten ermitteln sich wie folgt:

![\[ Fixe~Stückkosten = \frac{300~EUR}{1.000~Stück} = 0,30~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-17cbf566128893e74baf1d62a5ab1391_l3.png "Rendered by QuickLaTeX.com")

Die variablen Stückkosten ergeben sich durch den Aufwand des Materials für jedes einzelnen Buch. Sie liegen bei 6,50 EUR.

Die durchschnittlichen Stückkosten ermitteln sich wie folgt:

![\[ 6,50~EUR + 0,30~EUR = 6,80~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e4f9c7d85b698a01279fe2a767c0db17_l3.png "Rendered by QuickLaTeX.com")

Die Ermittlung des Betriebsoptimums

Das Betriebsoptimum kann auch mithilfe der Stückkostenfunktion ermittelt werden.

Die Berechnung wird in den folgenden drei Schritten vorgenommen:

- Bildung der ersten Ableitung der Stückkostenfunktion

- Erste Ableitung der Stückkostenfunktion gleich null setzen

- X-Wert in die Stückkostenfunktion einsetzen

Als Formel sieht die Berechnung des Betriebsoptimums über die Stückkostenfunktion so aus:

![\[ (\frac{K(x)}{x})'\overset{!}{=}0 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-900da31b9676d5fe457f7e70035ca886_l3.png "Rendered by QuickLaTeX.com")

Was verbirgt sich hinter dem Betriebsminimum?

Das Betriebsminimum entspricht dem Minimum der variablen Kosten, die ein Unternehmen im Durchschnitt für die Herstellung eines Produkts aufwendet. Möchte das Unternehmen keinen Verlust erzielen, sollte der Verkaufspreis mindestens dem Betriebsminimum entsprechen.

Übungsfragen

#1. Mit welcher Größe ist das Betriebsoptimum identisch?

#2. Aus welchen beiden Komponenten setzen sich die Stückkosten zusammen?

#3. Welche Aussage ist nicht richtig?

#4. Welche Form der Preisuntergrenze kennt die Betriebswirtschaftslehre nicht?

#5. Warum sollte der Verkaufspreis für ein Produkt immer über der kurzfristigen Preisuntergrenze liegen?

#6. In welchem Fall ergibt sich für das Unternehmen weder ein Gewinn noch ein Verlust?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen