Wird ein Gebäude oder eine bauliche Anlage abgerissen oder zurückgebaut, entstehen Abbruchkosten. Dazu gehören die unmittelbaren Abbrucharbeiten, aber auch die Kosten für die getrennte Sammlung von Bauabfällen, deren Entsorgung, Recycling und Abtransport etc. Die entstandenen Aufwendungen können zu Anschaffungskosten, Herstellungskosten oder zur Betriebsausgabe führen. Da das Handelsrecht keine Vorgaben für die Handhabung von Abbruchkosten enthält, sind die Vorgaben des Steuerrechts zu befolgen.

In dieser Lektion erklären wir dir, was Abbruchkosten sind und wie sie aus steuerlicher Sicht situationsabhängig im Unternehmen zu handhaben sind. Am Ende dieser Lerneinheit stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Rückbaukosten

- Englisch: demolition costs | reinstatement costs

Wofür sind Abbruchkosten wichtig?

Wenn Gebäude oder Gebäudeteile abgerissen werden, ist zu prüfen, ob das abgerissene Gebäude in Abbruchabsicht erworben wurde. Die Antwort auf diese Frage weist direkt auf die steuerliche Handhabung der entstehenden Abbruchkosten hin:

Greifen hier Betriebsausgaben und Sonderabschreibung, oder zählen die Ausgaben zu den Herstellungskosten eines neu zu errichtenden Gebäudes?

Zur steuerlichen Behandlung von Abbruchkosten hat die Finanzverwaltung eindeutig Stellung genommen (sh. H 6.4 EStH).

Was sind Abbruchkosten?

Abbruchkosten entstehen, wenn Gebäude, Gebäudeteile oder bauliche Anlagen abgerissen oder zurückgebaut werden.

Die Abbruchkosten umfassen unter anderem:

- Kosten für die unmittelbaren Abbrucharbeiten,

- Entsorgung, Recycling und Abfuhr der Abbruchabfälle und Restbaustoffe sowie

- deren endgültige Lagerung.

Die Abbruchkosten spielen auch eine große Rolle bei:

- Bewertung bebauter Grundstücke,

- steuerrechtlichen Fragen und

- Versicherungsfällen, die Gebäude und bauliche Anlagen betreffen.

In dieser Lektion betrachten wir ausschließlich den zweiten Punkt, die steuerrechtliche Handhabung von Abbruchkosten.

Das Gebäude im Betriebsvermögen

Die Abbruchkosten sind als Betriebsausgabe zu handhaben, wenn:

- sich das Gebäude oder die bauliche Anlage bereits seit längerer Zeit im Betriebsvermögen befindet,

- es betrieblich genutzt und

- abgerissen wird, wenn es vollständig oder annähernd vollständig wirtschaftlich verbraucht ist.

Sollte ein Restbuchwert existieren, kann eine Sonderabschreibung („Absetzung für außergewöhnliche Abnutzung“) angesetzt werden. Es spielt in diesem Fall keine Rolle, ob der Abbruch aus wirtschaftlicher Perspektive sinnvoll ist oder nicht.

Erwerb des Gebäudes mit anschließendem Abbruch

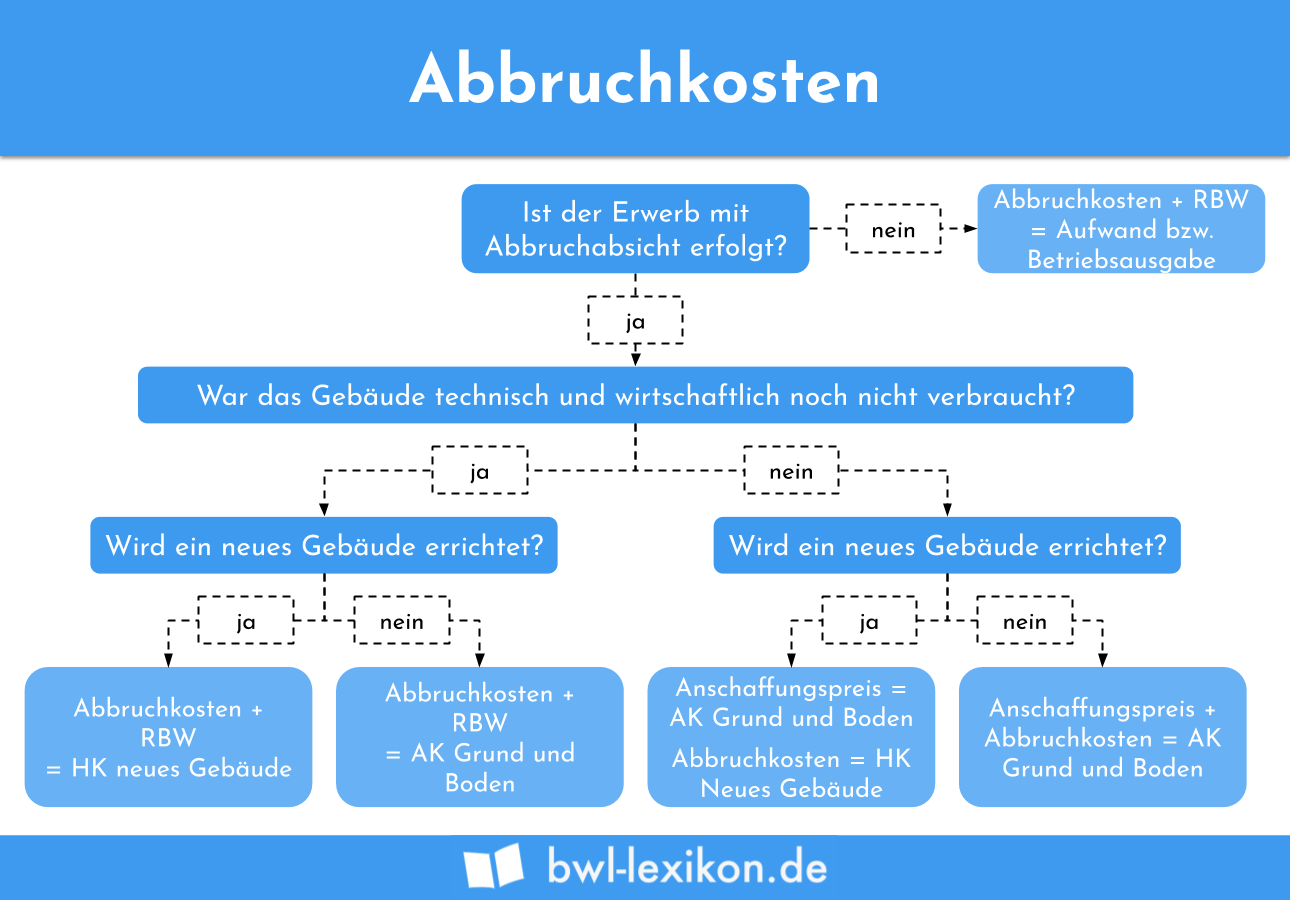

Wird ein Gebäude erworben und soll anschließend abgerissen werden, kommt es darauf an, ob das Gebäude – objektiv betrachtet – wirtschaftlich verbraucht ist. Ein wirtschaftlicher Verbrauch liegt dann vor, wenn eine wirtschaftlich sinnvolle Nutzung unmöglich geworden ist.

Erwerb des Gebäudes mit Abbruchabsicht

Falls ein bebautes Grundstück mit der Absicht erworben wird, das Gebäude abzureißen und keinen Neubau zu errichten, entfallen sämtliche Kosten für Anschaffung und Abbruch auf Grund und Boden.

Wird jedoch ein neues Gebäude errichtet, zählen die Abbruchkosten zu den Herstellungskosten des Neubaus. Wichtig: Eine Sonderabschreibung ist in diesem Fall nicht möglich!

Abbruchabsicht überprüfen

Wird ein Gebäude erworben, das wirtschaftlich noch nicht verbraucht ist, muss geprüft werden, ob beim Kauf bereits eine Abbruchabsicht bestand. Möglicherweise ist diese Abbruchabsicht bereits im Kaufvertrag geregelt und fixiert worden. In diesem Fall sind der Restbuchwert und die Abbruchkosten dem Grund und Boden zuzuordnen.

Soll ein neues Gebäude errichtet werden, zählen der Restbuchwert und die Kosten für den Abbruch zu den Herstellungskosten des neuen Gebäudes.

Erwerb des Gebäudes ohne Abbruchabsicht

Wurde das Gebäude ohne Abbruchabsicht erworben, gelten andere steuerliche Richtlinien. In einem solchen Fall ist es möglich, die Abbruchkosten und die Sonderabschreibung für den Restbuchwert als Betriebsausgabe anzusetzen.

Wann liegt ein Erwerb mit Abbruchabsicht vor?

Liegen Kauf und Abbruch des Gebäudes zeitlich nah beieinander, wird von einem Erwerb mit Abbruchabsicht ausgegangen. Darüber hinaus spricht das Steuerrecht vom „Beweis des ersten Anscheins“.

Dieser spricht für einen Erwerb mit Abbruchabsicht, wenn:

- das Gebäude objektiv betrachtet weder technisch noch wirtschaftlich bereits verbraucht ist und

- innerhalb von drei Jahren nach dem Erwerb mit den Abbrucharbeiten begonnen wird.

Diese Dreijahresfrist beginnt in aller Regel am Tag, an dem der notarielle Kaufvertrag abgeschlossen wird.

Wer diesen Beweis des ersten Anscheins entkräften will, muss den Gegenbeweis führen. So kann er möglicherweise belegen, dass ungewöhnliche und unvorhersehbare Ereignisse zum Abbruch geführt haben.

Gebäudeabbruch auf fremdem Grund und Boden

Die Situation: Das Gebäude befindet sich auf fremdem Grund und Boden, der vom Unternehmen gepachtet ist. Nach Ablauf der Pachtzeit muss das Gebäude laut vertraglicher Vereinbarung abgerissen werden.

Für das Unternehmen stellt dies eine „ungewisse Schuld“ dar. Handels- und Steuerrecht schreiben für solche Fälle die Bildung von Rückstellungen vor. Wirtschaftlich betrachtet betrifft der Aufwand für die Beseitigung des Gebäudes die gesamte Pachtdauer.

Mittels der Rückstellung wird die voraussichtliche Höhe des entstehenden Aufwands auf die Laufzeit des Pachtvertrags verteilt.

Nicht geplante Zerstörung eines Gebäudes

Falls ein Gebäude beispielsweise durch ein Feuer ganz oder teilweise zerstört wird, stellen die Abbruchkosten Betriebsausgaben dar, die sofort abziehbar sind. Der Restbuchwert des Gebäudes oder Gebäudeteils wird mittels Sonderabschreibung (Absetzung für außergewöhnliche Abnutzung) abgeschrieben und damit erfolgswirksam gebucht. Hat die Versicherung eine Entschädigung geleistet, ist diese als Ertrag zu buchen.

Ein Verwaltungsgebäude befindet sich seit 1995 im Betriebsvermögen. Am 1. April 2019 weist dieses Gebäude einen Restbuchwert in Höhe von 10.000 € auf. Zum selben Datum wird das Gebäude vollständig abgerissen, denn aus wirtschaftlicher Sicht ist eine sinnvolle Nutzung nicht mehr möglich. Direkt nach dem Abriss soll ein neues Verwaltungsgebäude errichtet werden.

Die Abbruchkosten setzen sich folgendermaßen zusammen:

| Rechnungsbetrag der Spezialfirma, die den Gebäudeabbruch durchführt: | 55.000 € | |

| + | Rechnung über die Trennung der Gebäudeteile in unterschiedliche Materialien (Beton, Stahl etc.): | 35.000 € |

| + | Rechnung über Abfuhr und Recycling der abgebrochenen Gebäudeteile: | 15.000 € |

| = | Summe der Abbruchkosten: | 105.000 € |

Die Abbruchkosten in Höhe von insgesamt 105.000 € können vom Unternehmen unmittelbar als Aufwand und als Betriebsausgabe gebucht werden. Den Restbuchwert in Höhe von 10.000 € kann es als Absetzung für außergewöhnliche Abschreibung absetzen und ebenfalls als Betriebsausgabe buchen. Grundlage für diese Handhabung ist die Tatsache, dass das Gebäude bereits seit längerer Zeit Bestandteil des Betriebsvermögens war.

Übungsfragen

#1. Was gehört NICHT zu den Abbruchkosten?

#2. Die bei einem Abriss entstehenden Kosten können welcher Kategorie NICHT zugeordnet werden?

#3. Wann liegt ein wirtschaftlicher Verbrauch des abzureißenden Gebäudes vor?

#4. Ein „Erwerb mit Abbruchabsicht“ liegt vor, wenn Kauf und Abbruch zeitlich nah beieinander liegen. Wie wird diese zeitliche Nähe definiert?

#5. Was muss ein Unternehmen beachten, wenn das abzureißende Gebäude sich auf fremdem, gepachtetem Grund und Boden befindet?

#6. Wie werden die entstandenen Kosten steuerlich gehandhabt, wenn das Gebäude durch ein Feuer zerstört wurde?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen