Das Aufgeld – auch als Agio oder Aufschlag bekannt – ist eine in Prozent angegebene Größe, die ein Geldanleger oder ein Kreditnehmer zusätzlich auf zum Aktienkauf oder einer vereinbarten Darlehenssumme leisten muss. Das Gegenteil von Agio ist das Disagio. Dieses darf aber nicht überall vereinbart werden.

In diesem Abschnitt behandeln wir das Thema »Aufgeld«. Wir informieren dich hier darüber, was sich hinter dem Aufgeld verbirgt und in welchen wirtschaftlichen Bereichen es eingesetzt wird. Nachdem du weißt, wie sich das Agio vom Disagio abgrenzt, erfährst du, welche Bedeutung der Aufschlag für den Aktienhandel hat. Um deinen Wissensstand zum Thema Aufgeld zu aktualisieren, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Synonym: Agio | Aufschlag

Was solltest du über das Aufgeld wissen?

Das Agio wird als prozentuale Größe vereinbart. Es wird in der Regel in der Form von Zinsen oder Gebühren erhoben. Die Höhe des Aufgelds wird von dem Unternehmen bestimmt, das das Geld einem anderen überlässt. Hiermit werden z. B. die Vertriebskosten abgedeckt, die dem geldgebenden Unternehmen bei der Geldvergabe entstanden sind.

Wo wird ein Agio eingesetzt?

Als Agio wird z. B. in den folgenden Bereichen ein Aufgeld vereinbart:

- Bei der ersten Emission von Aktien, die ein Unternehmen ausgibt.

- Bei dem Kauf und dem Verkauf von Optionen.

- Bei dem Kauf und Verkauf von Fondsanteilen.

- Bei einer Vergabe von Krediten und Darlehen.

- Bei dem Abschluss eines Bausparvertrages.

Wie grenzt sich das Agio von dem Disagio ab?

Das Gegenteil des Agios ist ein Disagio. Es wird auch als Abgeld oder als Abschlag bezeichnet. Ein Disagio wird in der Regel auch in den Bereichen eingesetzt, in denen das Agio bekannt ist. Dabei müssen jedoch zwei wichtige Punkte beachtet werden:

Eine Aktiengesellschaft darf Aktien nicht mit einem Wert ausgeben, der unterhalb des Nennbetrages dieser Aktien liegt. Dieses Verbot ist im Aktienrecht verankert. Damit soll der Gläubigerschutz eines Geldanlegers gewahrt werden.

Bei der Gründung einer GmbH müssen die Gesellschafter mindestens eine Stammeinlage von 25.000 Euro leisten. Auch hier ist es nicht erlaubt, dass die tatsächlich eingelegte Summe unterhalb des gesetzlich fixierten Stammkapitals liegt. Auch mit dieser Regelung sollen die Gläubiger einer GmbH geschützt werden, da diese nur mit ihrem Gesellschaftskapital haftbar gemacht werden kann.

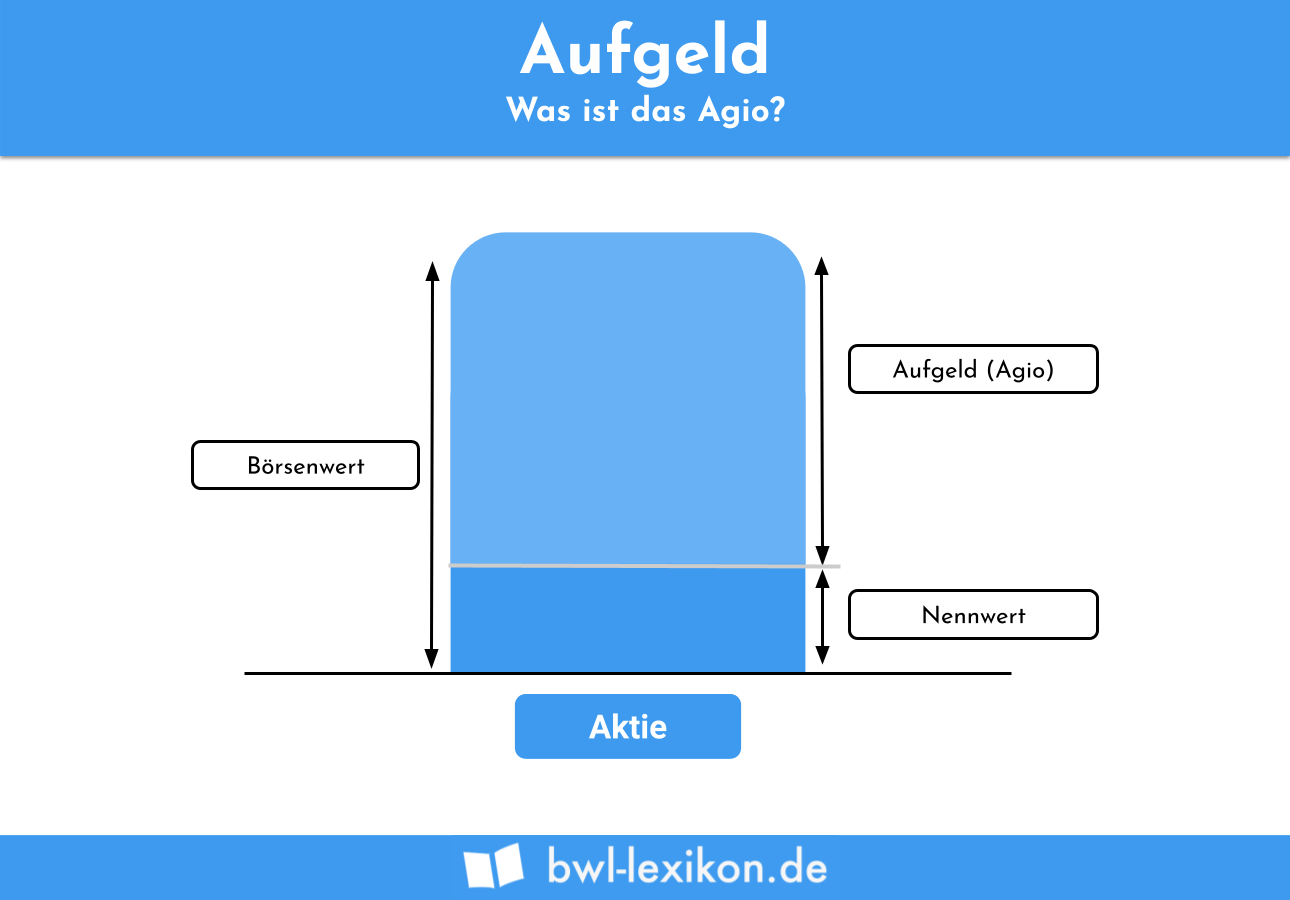

Welche Bedeutung hat das Agio für den Aktienhandel?

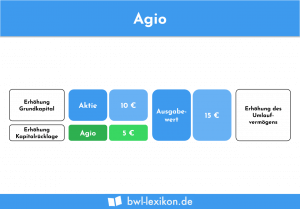

Das Agio hat auch für den Aktienmarkt eine bestimmte Bedeutung. Im Gegensatz zu einem Disagio ist die Vereinbarung eines Aufgelds hier erlaubt. Das Agio ist der Unterschiedsbetrag, der zwischen dem Verkaufspreis der Aktie (Ausgabewert) und dessen Nennbetrag liegt. Das Agio wird von dem Investor getragen. Erzielt er eine entsprechende Rendite, kann er die Zahlung des Agios mit seinem Gewinn aus dem Verkauf oder den erhaltenen Dividenden kompensieren.

Übungsfragen

#1. In welchem wirtschaftlichen Bereich spielt das Agio keine Rolle?

#2. In welcher Form wird ein Aufgeld nicht erhoben?

#3. Wie kennzeichnet sich das Agio auf dem Aktienmarkt?

#4. Wo ist die Vereinbarung eines Disagios verboten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen