Agio ist ein Begriff aus dem Finanzwesen. Man bezeichnet damit ganz allgemein den Aufschlag auf einen Nennbetrag. Das Agio kommt in verschiedenen Bereichen zur Anwendung, z. B. bei der Ausgabe von Aktien und Anleihen oder beim Handel mit Fondsanteilen.

Diese Lektion erklärt die grundsätzlichen Eigenschaften eines Agios und zeigt dir verschiedene, in der Praxis übliche Anwendungen. Dabei werden die beiden Themenbereiche Aktien und Anleihen ausführlicher behandelt. Speziell für den Fall der Aktienemission erfährst du auch, wie das Agio in der Buchhaltung erfasst wird.

Allgemeines

Grundsätzlich ist ein Agio immer ein Aufschlag auf einen Nennwert, und meist wird es als Prozentsatz angegeben. Der Begriff tritt jedoch in verschiedenen Zusammenhängen auf und bezeichnet deshalb unterschiedliche Sachverhalte. Es existieren mehrere Begriffsalternativen, z. B. Ausgabeaufschlag oder Aufgeld. Der Gegenbegriff zum Agio ist das Disagio, welches vom Nennbetrag abgezogen wird.

Agio bei der Ausgabe von Aktien

Häufig taucht der Begriff des Agios im Zusammenhang mit der Ausgabe (Emission) neuer Aktien auf. Dazu kommt es entweder, wenn eine Aktiengesellschaft erstmalig im Rahmen der Eigenfinanzierung Aktien ausgibt, oder wenn sie ihr gezeichnetes Kapital erhöht.

Definition des Agios bei der Aktienemission

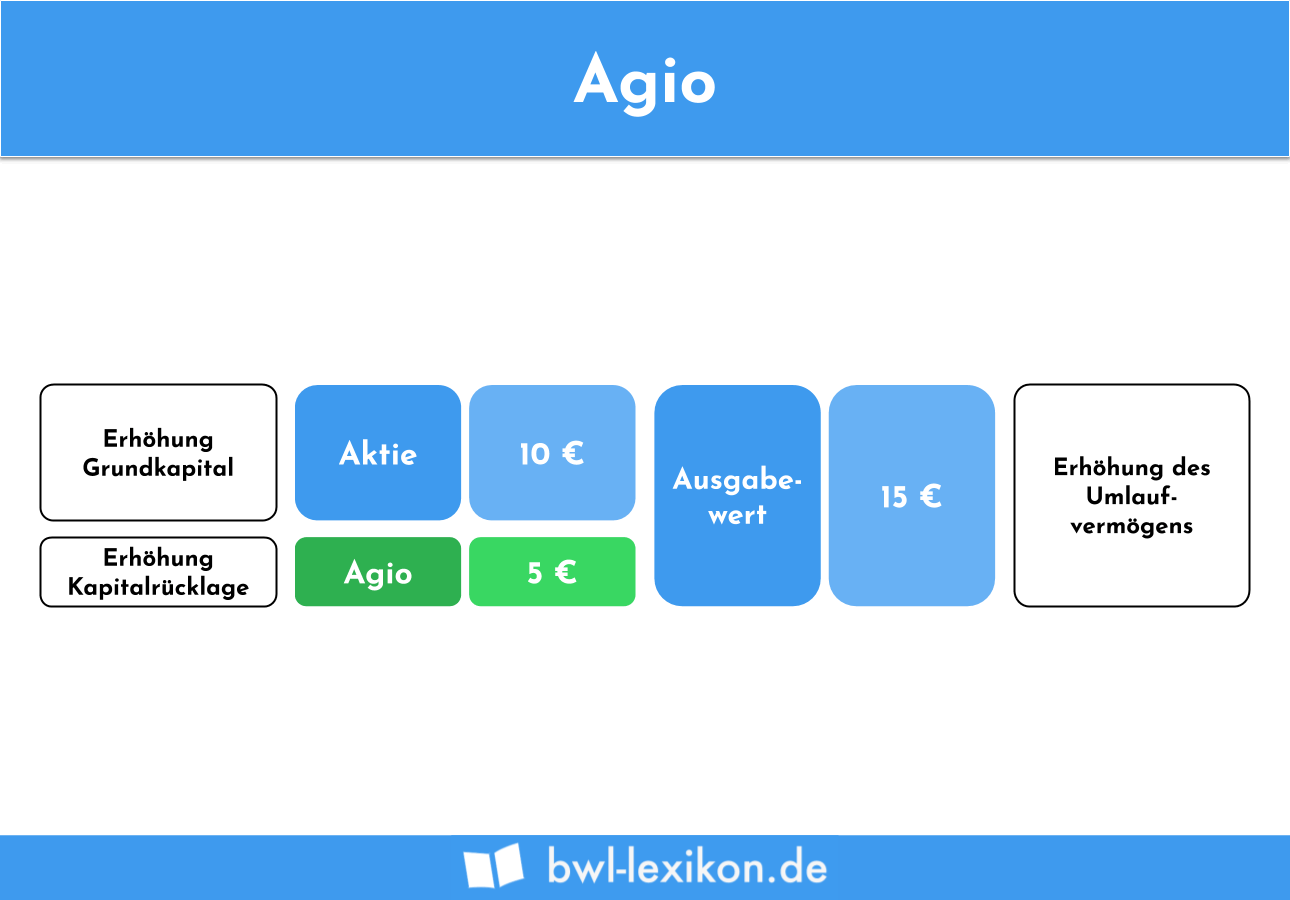

Jede Aktie hat einen Nennwert, der bei Stückaktien rechnerisch als Anteil am Grundkapital ermittelt wird, und bei Nennbetragsaktien als fester Betrag verbrieft ist. Der Ausgabepreis, den ein Anleger beim Erwerb der Aktie zahlt, ist jedoch meist höher als der Nennwert.

Diesen Preis legt die Aktiengesellschaft fest. Einfluss darauf haben vor allem die Gewinnaussichten der Anleger, die sich wiederum aus der Situation und Marktposition des Unternehmens ergeben.

Das Agio kann im einstelligen Prozentbereich liegen, aber auch ein Vielfaches des Nennwertes betragen. In den negativen Bereich sinkt es jedoch nicht, denn eine Ausgabe neuer Aktien unter dem Nennwert, eine sogenannte Unter-Pari-Emission, ist nicht erlaubt.

Buchung des Agios bei der Ausgabe und dem Erwerb neuer Aktien

Die Einnahmen, die der Aktiengesellschaft durch das Agio entstehen, gehen in die Kapitalrücklage ein. Das ist eine Position des Eigenkapitals, die später gegebenenfalls zum Ausgleich von Jahresfehlbeträgen oder zur Erhöhung des gezeichneten Kapitals aus Gesellschaftsmitteln verwendet werden kann.

Kapitalgesellschaften sind dazu verpflichtet, Kapitalrücklagen in bestimmter Höhe zu bilden. Es handelt sich demnach bei den Einnahmen durch das Agio nicht um Erträge, die den Gewinn beeinflussen, sondern um Kapitaleinlagen.

Insgesamt nimmt die Aktiengesellschaft durch das Agio 50.000 € ein, welche die Kapitalrücklage erhöhen. Wenn die Zahlungen direkt auf dem Bankkonto eingehen, lautet der Buchungssatz: per Bank 150.000 € an gezeichnetes Kapital 100.000 € und Kapitalrücklage 50.000 €.

Sofern ein bilanzierungspflichtiges Unternehmen Aktien erwirbt, bucht es diese als Wertpapiere des Anlage- oder Umlaufvermögens, je nachdem, ob sie lang- oder kurzfristig gehalten werden sollen. Das Agio zählt dabei grundsätzlich zu den Anschaffungskosten, wird also mit aktiviert.

Nur bei Wertpapieren des Umlaufvermögens, die bis zum nächsten Bilanzstichtag wieder veräußert werden, kann das Agio auch auf einem Aufwandskonto (zinsähnliche Aufwendungen) gebucht werden.

Anleihen und Agio

Anleger, die Anleihen erwerben, stellen der ausgebenden Institution für einen festgeschriebenen Zeitraum Kapital zur Verfügung und erhalten dafür Zinsen. Es gibt verschiedene Typen von Anleihen, weshalb ein Agio in diesem Bereich zwei unterschiedliche Bedeutungen haben kann.

Agio bei der Ausgabe von Anleihen

Wenn Standardanleihen zum Nennwert ausgegeben werden, lösen Anleger diese nach Ablauf der vereinbarten Zeit wieder ein und erhalten den beim Erwerb gezahlten Betrag vollständig zurück. Es ist daneben auch möglich, dass bei der Ausgabe der Anleihe ein Agio aufgeschlagen oder ein Disagio abgezogen wird.

Der Rückzahlungsanspruch besteht aber jeweils nur für den Nennwert. Bei gleichem Zinssatz wäre deshalb eine Anleihe mit Agio für den Anleger ungünstiger, und eine mit Disagio günstiger als der Erwerb zum Nennwert.

Agio bei der Einlösung von Anleihen

Es gibt Anleihen, die zum Nennbetrag ausgegeben und am Ende der Laufzeit mit einem Aufschlag wieder eingelöst werden. Diesen Aufschlag nennt man ebenfalls Agio. Er ist für den Anleger ein zusätzlicher Gewinn und im Grunde genommen ein Bestandteil der Zinszahlung.

Weitere Anwendungsbereiche

Neben den bereits vorgestellten Anwendungsgebieten taucht der Begriff des Agios im Finanzwesen noch in weiteren Bereichen auf.

Folgende Beispiele verdeutlichen die unterschiedlichen Bedeutungen:

- Investmentfonds:

Das Agio wird beim Verkauf von Fondsanteilen auf die Nettoanlagesumme aufgeschlagen und dient der Finanzierung des Vertriebs. Die Fondsgesellschaft bestimmt seine Höhe. - Optionen:

Wer eine Option erwirbt, erhält das Recht, ein Wertpapier zu einem zukünftigen Zeitpunkt zu vereinbarten Konditionen kaufen oder verkaufen zu dürfen. Der Anleger spekuliert damit auf eine bestimmte Kursentwicklung und zahlt dafür einen Preis. Das Agio beschreibt unter Berücksichtigung dieses Preises für einen bestimmten Zeitpunkt den Unterschied zwischen der Ausübung der Option und dem Kauf oder Verkauf zum aktuellen Kurswert. - Handel mit Fremdwährungen:

Wenn Banken Sorten oder Devisen verkaufen, dann meist zu einem höheren Preis als dem offiziellen Leitkurs. Die Differenz zwischen beiden Preisen, also den Aufschlag auf den Leitkurs, bezeichnet man ebenfalls als Agio. - Darlehen:

Falls ein Darlehensnehmer eine größere Summe als den Nettodarlehensbetrag tilgen muss, handelt es sich bei diesem Aufschlag ebenfalls um ein Agio. Diese Vorgehensweise ist jedoch mittlerweile weniger üblich. Für die Vergleichbarkeit der Konditionen muss die Bank den Effektivzins angeben, der ein eventuelles Agio mit beachtet.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie verhält sich ein Agio zum Nennwert?

#2. Gelten die Einnahmen durch das Agio bei einer emittierenden Aktiengesellschaft als Erträge?

#3. In welche Bilanzposition gehen die Einnahmen durch das Agio bei der emittierenden AG ein?

#4. Was ist im Zusammenhang mit Anleihen hinsichtlich des Agios zu beachten?

#5. Bei welcher Anlageform spielt das Agio KEINE Rolle?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen