Im Vertrieb geht es insbesondere darum, den Umsatz eines Unternehmens durch den Verkauf von Waren zu steigern. Dabei entstehen Kosten, die durch die Vorbereitung, die Planung und Organisation sowie infolge der Durchführung der Aufgaben bedingt sind, und die bis in das Marketing reichen können. Die Besonderheit dieser Vertriebskosten besteht darin, dass sie weder einen direkten Bezug zur Produktion noch zum Marketing haben und auch kein direkter Teil in der Bilanz sind. Ihre richtige Kalkulation und Optimierung gehört jedoch zu den maßgeblichen Erfolgsfaktoren eines Unternehmens.

In dieser Lektion lernst du, was Vertriebskosten sind, wie sie unterteilt und wie sie sich zusammensetzen. Die Übungsfragen am Ende der Lektion helfen dir, das erlernte Wissen zu manifestieren.

- Synonyme: Absatzkosten | Marketingkosten

- Englisch: Selling expenses | distribution costs | marketing costs

Wann sind Vertriebskosten von Bedeutung?

Vertriebskosten sind die Summe aus einer sinnvollen Planung und Steuerung von Vertriebsabläufen und Vertriebsprozessen. Sie bedeuten einen hohen Kostenfaktor, der bereits vor der Markteinführung eines Produktes entsteht und der unterschiedliche Unternehmensbereiche betrifft.

Deshalb ist es für langfristige unternehmerische Erfolge wichtig, die richtige Balance zwischen den Vertriebskosten und dem erzielten Umsatz zu finden.

Vertriebskosten spielen eine wichtige Rolle bei:

- Marketing

- Werbungskosten

- Kommunikationspolitik

- Verkaufsfördernde Maßnahmen

- Vertrieb

- Vertriebswege beziehungsweise Absatzwege

- Verkaufsleitung

- Produktmanagement

- Preismanagement

- Logistik

- Verkaufs- und Lagerstätten

- Beschwerdemanagement

- Innendienst und Außendienst

- Transportkosten

- Versandkosten

- Provisionen

Was sind Vertriebskosten?

Vertriebskosten sind alle Kosten, die im Verkaufsbereich beim Absatz von Produkten und Dienstleistungen anfallen. Insoweit sind sie eng mit den absatzpolitischen Entscheidungen eines Unternehmens verbunden.

Beispiele für Vertriebskosten sind:

- Transportbedingte Verpackungskosten

- Frachtkosten

- Zollkosten

- Personal-, Material- und Sachkosten der Vertriebsabteilung

- Personal-, Material- und Sachkosten der Marketingabteilung

- Personal-, Material- und Sachkosten der Werbeabteilung

- Personal-, Material- und Sachkosten des Vertreternetzes

- Personal-, Material- und Sachkosten des Fertigwarenlagers

- Personal-, Material- und Sachkosten des Vertriebslagers

- Kosten für die Werbung

- Kosten für die Absatzförderung

- Kosten für die Marktforschung

- Ausstellungs- und Messekosten

- Kosten für Verkäufer- und Kundenschulungen

- Reisekosten des Vertriebsbereichs

- Kosten für Warenproben und Muster

- Auf den Vertriebsbereich anfallende Verwaltungsgemeinkosten einschließlich der Abschreibungen auf die Vertriebsanlagen

Merkmale der Vertriebskosten

Vertriebskosten zeichnen sich durch bestimmte charakteristische Merkmale aus:

- Vertriebskosten werden als alle Kosten definiert, die auf absatzpolitischen Entscheidungen basieren. Dazu gehören nicht nur die reinen Verkaufskosten, sondern auch die Kosten für die Vertriebsverwaltung, für die Vorbereitung des Absatzes sowie für das Marketingmanagement.

- Nach der modernen Betrachtungsweise werden unter Vertriebskosten die Kosten verstanden, die in der betriebswirtschaftlichen Grundfunktion Absatz entstehen einschließlich ihrer Teilfunktionen, sowie den Kosten, die im Rahmen der innerbetrieblichen Leistungsverrechnung auf die Grundfunktion Absatz verrechnet werden.

- Vertriebskosten sind ein zentraler Punkt der Marketingplanung und der Marketingkontrolle.

- Vertriebskosten werden in Sondereinzelkosten des Vertriebs und in Vertriebsgemeinkosten unterteilt. Die Unterteilung ist abhängig von der Zurechenbarkeit auf die Kostenträger.

- Sondereinzelkosten als Teil der Vertriebskosten können den Kostenträgern direkt zugerechnet werden.

- Vertriebsgemeinkosten werden indirekt mithilfe von Vertriebsgemeinkostenzuschlägen auf die Herstellungskosten des verkauften Produktes beziehungsweise der Dienstleistung oder auf die Vertriebsaufträge angerechnet.

- Zum größten Teil bestehen Vertriebskosten aus Vertriebsgemeinkosten, die sich den Produkten oder Dienstleistungen nicht direkt zurechnen lassen. Beispiele sind unter anderem die Kosten für ein Verkaufsbüro, die Kosten für Werbung sowie die Kosten für die Lagerung der fertigen Erzeugnisse.

- Zu einem kleineren Teil handelt es sich bei den Vertriebskosten um Vertriebseinzelkosten beziehungsweise Sondereinzelkosten des Vertriebs.

- Nach § 255 Abs. 2 HGB (Handelsgesetzbuch) dürfen Vertriebskosten nicht in die Herstellungskosten eingerechnet werden.

- Bei der Anwendung des Umsatzkostenverfahrens (UKV) in der Gewinn- und Verlustrechnung schreibt § 275 Abs. 3 HGB vor, dass die Vertriebskosten gesondert ausgewiesen werden müssen.

- Nach den International Accounting Standards 2 (IAS 2) besteht für Vertriebskosten ein Einbeziehungsverbot nach IAS 2.14, wenn es um die Ermittlung von Herstellungskosten geht. Grund ist, dass sie nicht im Rahmen der Produktion, sondern in Verbindung mit dem Absatz anfallen.

- Vertriebskosten werden im Rahmen der Vertriebserfolgsrechnung analysiert und quantifiziert.

- Vertriebskosten spielen in der Praxis eine wichtige Rolle. Das zeigen Zahlen einer empirischen Erhebung, wonach der auf den Umsatz bezogene Vertriebskostenanteil bei Unternehmen der Konsumgüterindustrie zwischen 7,3 % bei KfZ-Herstellern und 41,6 % bei Herstellern von Körperpflegemitteln schwankt.

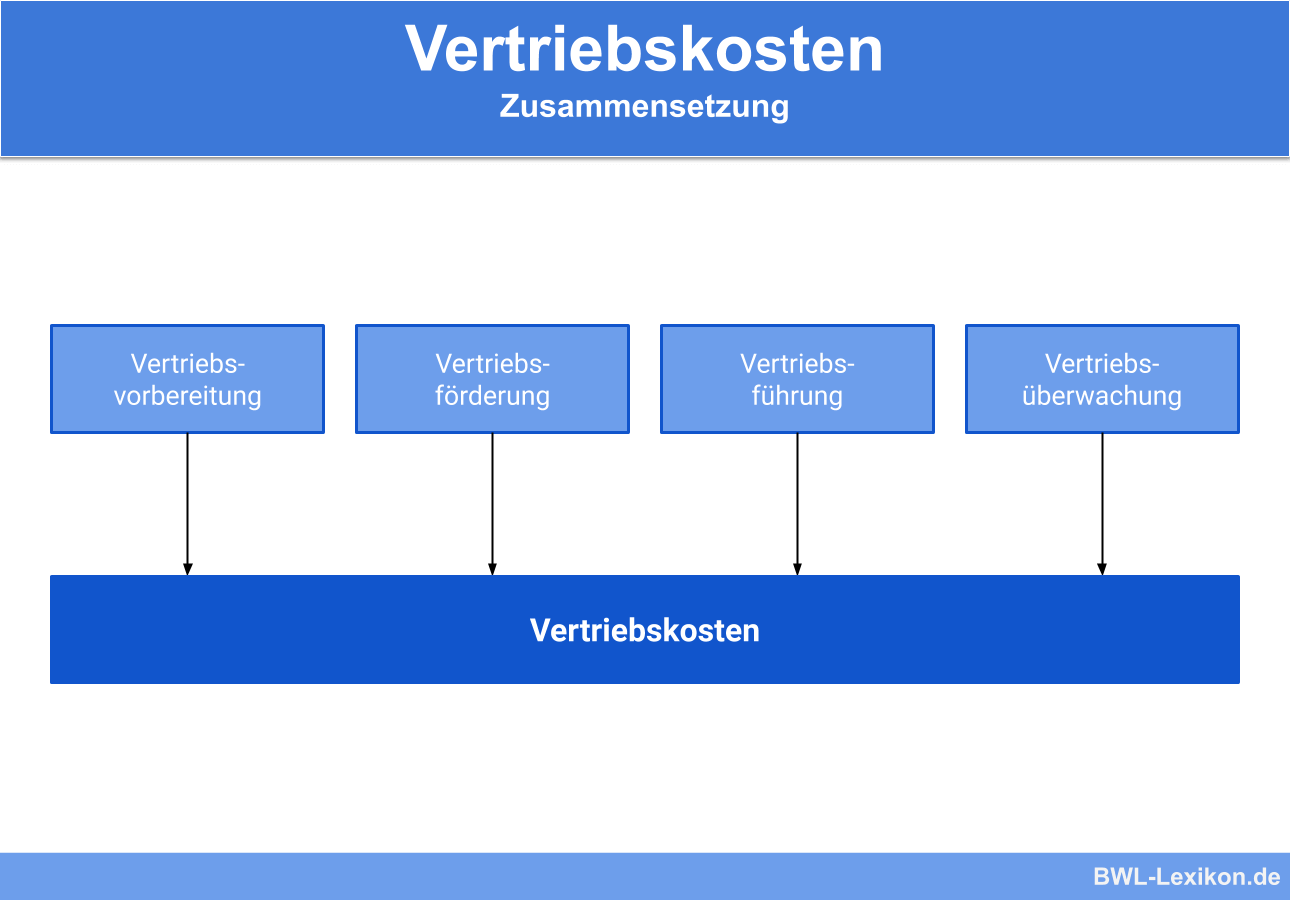

Zusammensetzung der Vertriebskosten

Die Vertriebskosten sind die Summe der Vertriebsaktivitäten, die sich aus den nachfolgenden Posten zusammensetzen.

Vertriebsvorbereitung

Bei den Vertriebskosten im Rahmen der Vertriebsvorbereitung handelt es sich um die Kosten, die mit der Planung der direkten und indirekten Vertriebswege zu tun haben.

Beispiele sind die Kontaktaufnahme und die Vertraglichkeiten mit Absatzmittlern im Zusammenhang mit dem indirekten Vertrieb sowie Verhandlungen mit Investoren oder Großkunden. Die Kosten für die Vertriebsvorbereitung sind die Kosten, die vor der Markteinführung eines Produktes oder einer Dienstleistung entstehen.

Vertriebsförderung

Die Vertriebsförderung ist ein Faktor, der auf Dauer angelegt ist. Beispielhaft sind die Präsenz bei Messen sowie alle werblichen Maßnahmen und das Marketing, wobei die Kosten an die jeweiligen Budgets gebunden sind.

Vertriebsführung

Die Vertriebsführung bezeichnet die Summe aller Aktivitäten, die die Führungsebene oder das Management ergreifen, um sicherzustellen, dass die Vertriebsziele eines Unternehmens erreicht werden. Die Aktivitäten reichen von organisatorischen Maßnahmen, zum Beispiel Prozessen, Abläufen und Strukturen im Vertrieb, über die Auswahl, Unterstützung und Förderung der Vertriebsmitarbeiter bis zum Controlling.

Diese Aktivitäten werden dahingehend überprüft, ob mit ihrer Hilfe die definierten Vertriebsziele erreicht werden, um gegebenenfalls steuernd beziehungsweise korrigierend eingreifen zu können.

Vertriebsüberwachung

Die Vertriebskosten erstrecken sich außerdem auf die Vertriebsüberwachung, deren wichtigste Bestandteile die Marktforschung und das Mahnwesen sind.

Erfassung und Abgrenzung der Vertriebskosten

Die Erfassung und Auswertung der Vertriebskosten ist ein wichtiges Instrument des Marketing-Controllings.

Dazu müssen die Vertriebskosten erfasst und abgegrenzt werden, wodurch sich folgende Probleme ergeben:

- Für eine Erfassung müssen die Vertriebskosten des Vertriebsbereichs von den Kosten anderer Unternehmensbereiche abgegrenzt werden.

- Ein weiteres Problem ist, wie die Kosten im Vertriebsbereich behandelt werden sollen, die auf Entscheidungen anderer Unternehmensbereiche zurückzuführen sind.

- Vertriebskosten sind außerdem abzugrenzen von Sachverhalten, die den Erlös schmälern. Beispiele sind Boni, Skonti, Rabatte ebenso wie Debitorenausfälle und Schadenersatzzahlungen. Sie gehören nicht zu den Vertriebskosten, da sie nicht mit dem Verbrauch von Gütern beziehungsweise Produkten verbunden sind.

Die verschiedenen Vertriebskostenarten

Aus Sicht der Kostenartenrechnung lassen sich die Vertriebskosten in unterschiedliche Kostenarten differenzieren.

- Vertriebskosten lassen sich differenzieren in Kosten, die ausschließlich im Vertrieb anfallen und als spezifische Vertriebskostenarten bezeichnet werden.

- Daneben gibt es Vertriebskosten, die grundsätzlich auch in anderen Funktionalbereichen anzutreffen sind.

- Ein Sonderfall spezifischer Vertriebskostenarten sind die Sondereinzelkosten des Vertriebs.

- Daneben gibt es weitere spezifische Vertriebskostenarten, zum Beispiel Werbe- und Verkaufsförderungskosten im Bereich der Kommunikationspolitik sowie in der Marktforschung. Sie fallen vorwiegend für fremdbezogene Leistungen an. Zu den spezifischen Vertriebskostenarten gehören auch Delkredereprovisionen, Factoringkosten, Messekosten, kalkulatorische Vertriebswagnisse sowie kalkulatorische Zinsen für Fertigwarenbestände und Forderungsbestände.

- Unspezifische Vertriebskostenarten sind primäre Kostenarten, die auch in anderen Unternehmensbereichen anfallen. Sie machen deshalb nur einen Teil der Gesamtsumme im Vertrieb aus. Sie entstehen insbesondere beim Bereithalten von Vertriebspotenzialen sowie bei der Selbsterstellung von Vertriebsleistungen. Beispiele für unspezifische Vertriebskostenarten sind Personalkosten ebenso wie Materialkosten und Abschreibungen.

Vertriebskosten richtig kalkulieren

Hauptaufgabe des Vertriebs ist, Umsätze zu erwirtschaften. Insoweit ist nachvollziehbar, weshalb sich die Vergütungssysteme der Vertriebsmitarbeiter sowie die Kostenkalkulationen vorrangig auf das Umsatzvolumen beziehen. Für die Vertriebskosten gilt die Faustformel, dass das Kostenniveau der Vertriebskosten pro Kunde nicht höher sein darf als der generierte Umsatz.

Diese Faustformel ist in die mathematische Formel des Gesamtumsatzes der Vertriebskosten transferiert worden:

![\[ Vertriebskostenquote = \frac{Vertriebskosten}{Umsatz}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4ceefe1ae559369a33dd14db6f78dc08_l3.png "Rendered by QuickLaTeX.com")

Die Vertriebskosten werden nicht als Faktor in der Bilanz geführt. Außerdem ist es verboten, sie als Umsatzkosten auszuweisen. Die Vertriebskosten werden entweder unter einem eigenen Posten geführt oder fallen unter die sonstigen betrieblichen Aufwendungen.

Übungsfragen

#1. Die Vertriebskosten sind die Summe von insgesamt vier Vertriebsaktivitäten. Welche sind das?

#2. Welche Aussage ist in Bezug auf die Vertriebskosten falsch?

#3. Wie lautet die mathematische Formel für die Berechnung des Gesamtumsatzes der Vertriebskosten?

#4. Welches Problem tritt bei der Erfassung und Auswertung der Vertriebskosten auf?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen