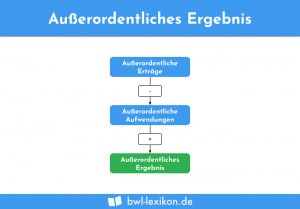

Außerordentliche Erträge zählten ursprünglich zu den neutralen Erträgen und wurden als solche auch gesondert ausgewiesen. Dies ist seit Inkrafttreten des Bilanzrichtlinie-Umsetzungsgesetz 2016 nicht mehr möglich. Stattdessen müssen nun sämtliche Erlöse aus Dienstleistungen und Produkten als Umsatzerlöse erfasst und entsprechend gebucht werden. Für bestimmte Fälle, die vor 2016 als außerordentliche Erträge betrachtet worden wären, gibt es spezielle Konten.

Die außerordentlichen Erträge existieren seit 2016 in ihrer bisherigen Form nicht mehr. In dieser Lektion erfährst du die Hintergründe und erhältst Informationen zu den gesetzlichen Neuerungen. Im Anschluss an die Erklärungen findest du einige Übungsfragen.

Englisch: extraordinary income | extraordinary proceeds

Was sind außerordentliche Erträge?

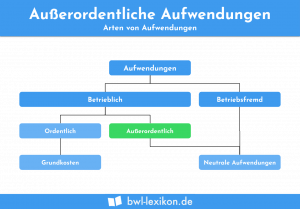

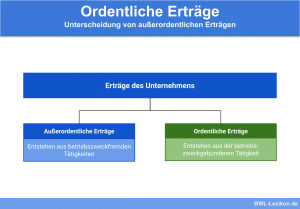

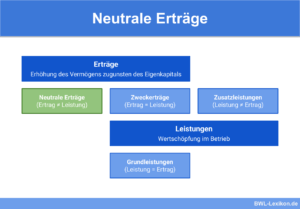

Der Begriff „außerordentliche Erträge“ stammt aus der Kostenrechnung. Außerordentliche Erträge wurden den neutralen Erträgen zugeordnet, in der Gewinn- und Verlustrechnung gebucht, jedoch im Rahmen der Kosten- und Leistungsrechnung nicht berücksichtigt.

Mit der Produktion, Dienstleistung und Vermarktung eines Unternehmens hatten sie laut Definition nichts zu tun.

Diese Ertragsart konnte anhand zweier Merkmale ziemlich eindeutig bestimmt werden:

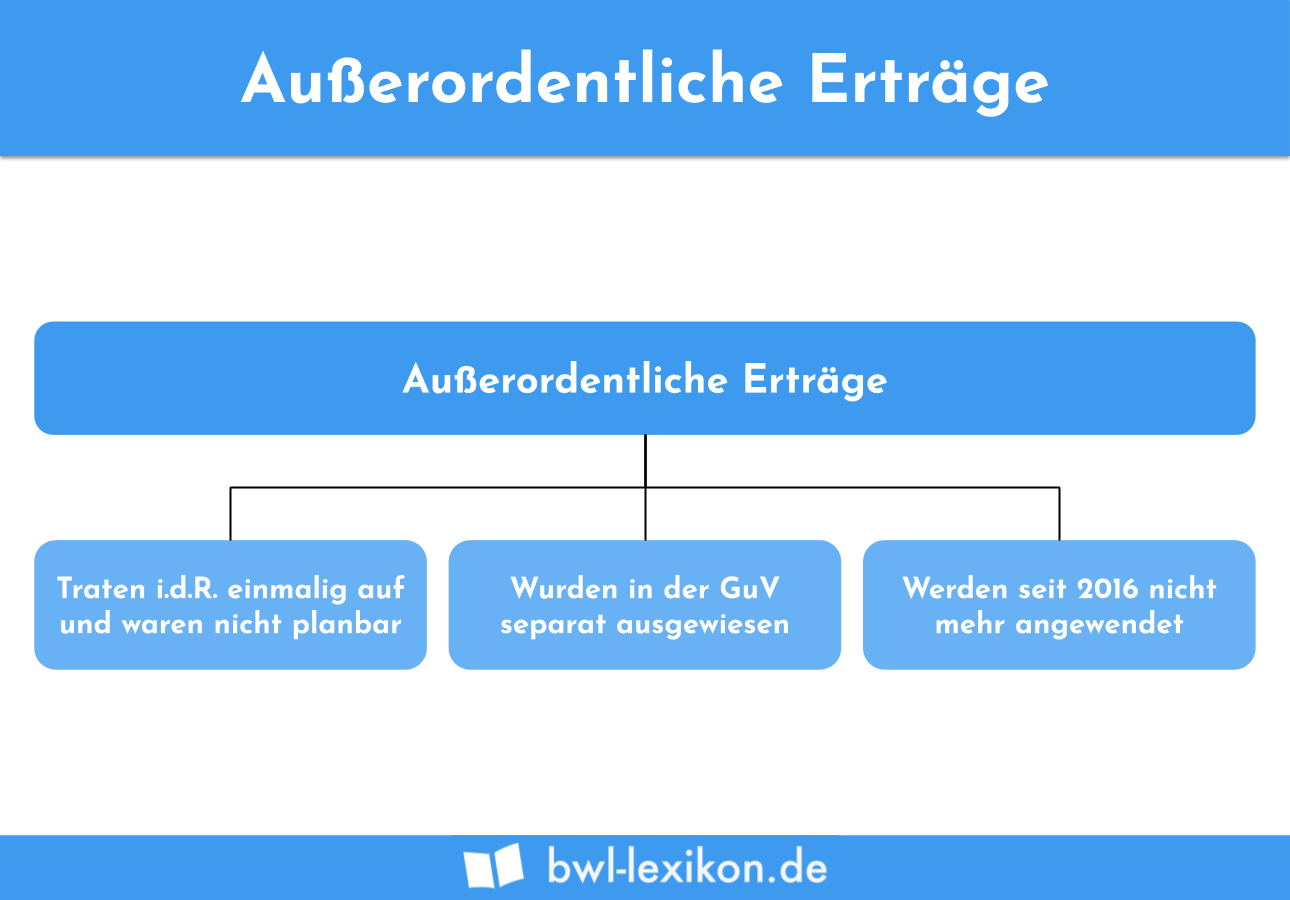

- Außerordentliche Erträge traten in der Regel nur einmalig auf und waren nicht planbar.

- Sie wurden in der Gewinn- und Verlustrechnung separat ausgewiesen, um betriebswirtschaftliche Kennzahlen nicht zu beeinflussen und deren Aussagekraft nicht zu schmälern.

Ab 2016 entfallen die außerordentlichen Erträge

Die Umsatzerlöse wurden durch das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) neu definiert. Genaue Informationen dazu liefert § 277 Abs. 1 HGB.

Zwischen den außerordentlichen Erträgen und den Erträgen, die aus gewöhnlicher Geschäftstätigkeit erzielt werden, wird nun nicht mehr unterschieden. Die neue Definition sagt aus, dass sämtliche Erlöse aus Verkauf und Verpachtung von Produkten sowie aus der Erbringung von Dienstleistungen zu den Umsatzerlösen gehören.

Damit ist ein separater Ausweis der außerordentlichen Erträge in der Gewinn- und Verlustrechnung hinfällig.

Die betroffenen Konten

Die ursprünglichen Konten, die das Unternehmen DATEV für die entsprechenden Posten vorgesehen hatte, können seit 2016 nicht mehr bebucht werden.

Konkret betroffen sind folgende Konten:

- Außerordentliche Erträge

- Außerordentliche Erträge finanzwirksam

- Außerordentliche Erträge nicht finanzwirksam

Die Erlöse gemäß neuer Definition

Nach dem BilRUG und der neuen Definition sind sämtliche Erlöse als Umsatzerlöse zu qualifizieren, die aus der Erbringung von Dienstleistungen sowie aus dem Verkauf und der Vermietung bzw. Verpachtung von Produkten entstehen.

Dabei handelt es sich beispielsweise um:

- Erlöse aus dem Verkauf von Produkten (auch nicht-typischer Waren und Erzeugnisse)

- Erlöse aus der Erbringung von Dienstleistungen

- Einnahmen aus Miete und Pacht

- Entgelte für die persönliche Haftungsübernahme etc.

Darüber hinaus sind als sonstige betriebliche Erträge weiterhin auszuweisen:

- Entschädigungszahlungen von Versicherungen

- zu buchende Gewinne aus der Veräußerung von Gegenständen des Anlagevermögens

- Umwandlungsgewinne

- Erträge aus der Auflösung von Rückstellungen

- Zuschüsse, sofern keine Verpflichtung zu einer Gegenleistung besteht

Die neuen Konten im DATEV-Kontenrahmen

Um die erforderlichen Informationen im Anhang ausweisen zu können, hat DATEV in den Kontenrahmen ab 2016 entsprechende Statistikkonten eingerichtet:

- Erträge von außergewöhnlicher Größenordnung oder Bedeutung

- Erträge (aperiodisch)

- Erträge von außergewöhnlicher Größenordnung oder Bedeutung (aperiodisch)

Übungsfragen

#1. Welche Aussage zu den außerordentlichen Erträgen ist FALSCH?

#2. Warum wurden die außerordentlichen Erträge in der Kosten- und Leistungsrechnung nicht berücksichtigt?

#3. Welche Aussage zur neuen Definition der Erlöse laut BilRUG ist richtig?

#4. Für welche Ertragsposten müssen im Anhang genaue Angaben gemacht werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen