Ein Kontenrahmen ist ein standardisierter Organisations- und Gliederungsplan für alle Buchungskonten im betrieblichen Rechnungswesen. Er organisiert die Vielzahl von einzelnen Konten in einer Buchführung und stellt somit Struktur und Übersicht her. Der einheitliche Aufbau und die daraus folgende einheitliche Anwendung in der laufenden Buchführung gewährleisten eine ordnungsgemäße Buchung aller Geschäftsvorfälle in den jeweiligen Unternehmen. Ein Kontenrahmen ist gesetzlich nicht vorgeschrieben, sein Bestehen gewährleistet aber die formelle Ordnungsmäßigkeit einer Buchführung.

Diese Lerneinheit erklärt dir den Zweck eines Kontenrahmens, den systematischen Aufbau und die Anwendung verschiedener Kontenrahmen in der Praxis. Am Ende der Einheit stehen einige Übungsfragen für deine Lernkontrolle bereit.

Synonym: Kontengliederungsplan

Englisch: account system | chart of accounts | standard form of accounts

Warum Kontenrahmen wichtig sind

Kontenrahmen sind elementar für die Einrichtung einer Buchführung eines Unternehmens, da sie als Grundgerüst die Pfeiler des Rechnungswesens darstellen.

Aber auch in der laufenden Buchführung sind Kontenrahmen wichtige Anlaufstellen. Sie geben eine strukturierte Übersicht der vorhandenen Buchungskonten und verhelfen dem Buchführer, seine Buchungen so durchzuführen, dass Übersichtlichkeit, Transparenz und Einheitlichkeit gewährleistet sind.

Zweck von Kontenrahmen

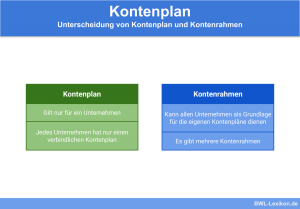

Kontenrahmen bilden für die buchführenden Unternehmen eine organisierte und strukturierte Vorgabe. Im individuellen Kontenplan sind alle Konten aufgeführt, die das Unternehmen in seiner täglichen Buchführungspraxis verwendet.

Dies wird erreicht, indem die vorgegebenen Standardkonten des Kontenplans um individuelle Ergänzungen erweitert werden. Dies kann beispielsweise erforderlich sein, um spezielle Umsatzerlöse durch separate Erlös-Unterkonten weiter zu untergliedern oder um betriebseigene Aufwandsarten abzubilden.

Aufbau von Standard-Kontenrahmen

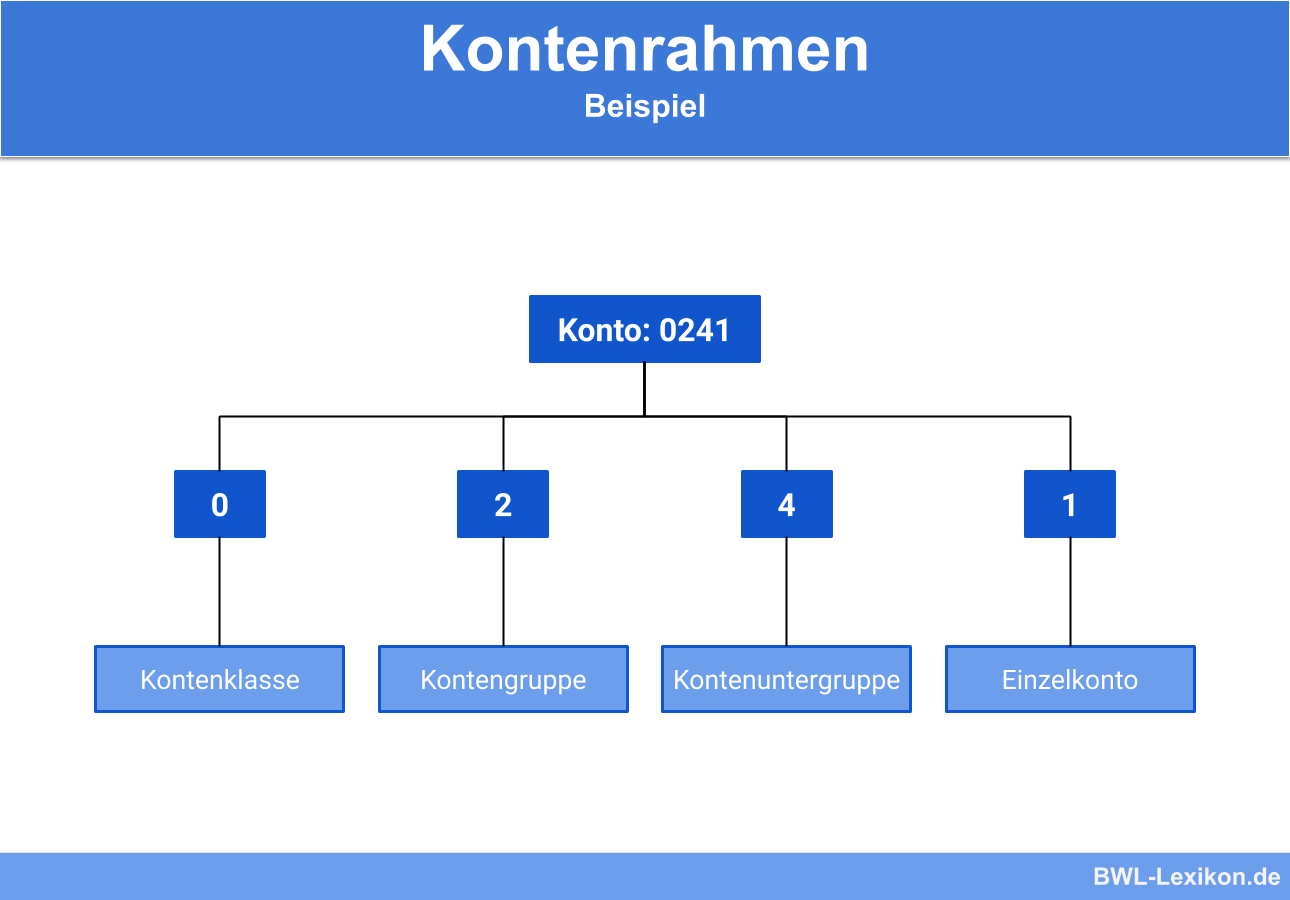

In der Regel sind die verfügbaren Kontenrahmen nach dem Zehnersystem in unterschiedliche Kontenklassen gegliedert.

Die meist vierstelligen Kontonummern sind nach folgendem Prinzip aufgebaut:

- Erste Stelle: Kontoklasse

- Zweite Stelle: Kontogruppe

- Dritte Stelle: Kontenart

- Vierte Stelle: Kontenunterart

| Erste Stelle: | "0" | Angabe Kontoklasse | im Bsp.: Anlagekonto |

| Zweite Stelle: | "2" | Angabe Kontogruppe | im Bsp.: Maschine |

| Dritte Stelle: | "4" | Angabe Kontoart | im Bsp.: Schleifmaschine |

| Vierte Stelle: | "1" | Angabe Kontounterart | im Bsp.: Typ "Hector" |

Grundsätzlich können Kontenrahmen nach zwei unterschiedlichen Ordnungsprinzipien aufgebaut sein:

- Abschlussgliederungsprinzip

- Prozessgliederungsprinzip

Abschlussgliederungsprinzip

Bei diesem Prinzip werden die Kontenklassen des Kontenrahmens nach der Gliederung des Jahresabschlusses aufgebaut.

Üblicherweise gibt es Konten(gruppen) für:

- Anlagevermögen (Aktiva)

- Umlaufvermögen (Aktiva)

- Eigenkapitalkonten (Passiva)

- Fremdkapitalkonten (Passiva)

- Erträge (GuV)

- Aufwendungen (GuV)

- Vortrags- und Abschlusskonten

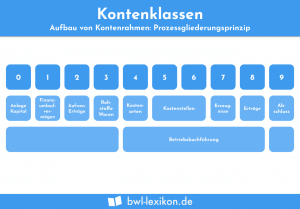

Prozessgliederungsprinzip

Alternativ zum Abschlussgliederungsprinzip können Kontenrahmen nach dem Prozessgliederungsprinzip aufgebaut werden. Dabei folgen die Kontenklassen den Betriebsabläufen eines Standardunternehmens.

Üblicherweise gibt es Konten(gruppen) für:

- Anlage- und Kapitalkonten

- Finanz- und Privatkonten

- Wareneingangs- und Bestandskonten

- Betriebliche Aufwendungen

- Bestände an Erzeugnissen

- Erlöse

- Vortrags- und Abschlusskonten

Gebräuchliche Kontenrahmen

In der Praxis sind verschiedene Kontenrahmen unterschiedlichen Ursprungs in der Verwendung:

- Groß- und Außenhandelskontenrahmen (BGA)

- Industriekontenrahmen (IKR)

- DATEV-Kontenrahmen (SKR)

Groß- und Außenhandelskontenrahmen (BGA)

Der speziell für den Groß- und Außenhandel entwickelte Kontenrahmen wird häufig zu Ausbildungszwecken verwendet und ist daher in Deutschland weit verbreitet. Herausgeber ist der Bundesverband des Groß- und Außenhandels (BGA). Auf der einen Seite wird er als bewährtes System betrachtet; allerdings gilt er auf der anderen Seite trotz einiger Anpassungen in der Vergangenheit als veralteter Kontenrahmen.

Der Groß- und Außenhandelskontenrahmen hat folgenden Aufbau:

| Kontenklasse | Kontenart |

|---|---|

| 0 | Anlage- und Kapitalkonten |

| 1 | Finanz- und Privatkonten |

| 2 | Abgrenzungskonten |

| 3 | Wareneingangs- und Bestandskonten |

| 4 | Konten der Kostenarten |

| 5 | Konten der Kostenstellen |

| 6 | Konten für Umsatzkostenverfahren |

| 7 | Frei |

| 8 | Umsatzerlöse |

| 9 | Abschlusskonten |

Industriekontenrahmen (IKR)

Dieser Kontenrahmen mit integriertem Nummernkreis wurde vom Bundesverband der Deutschen Industrie für die Buchführung der angehörigen Betriebe entwickelt. Der IKR hat den seit 1950 geltenden Gemeinschaftskontenrahmen industrieller Verbände (GKR) ersetzt und ist vornehmlich in Industrie und Handwerk im Einsatz.

Der Industriekontenrahmen hat folgenden Aufbau:

| Kontenklasse | Kontenart |

|---|---|

| 0 | Immaterielle Anlagen und Sachanlagen |

| 1 | Finanzanlagen |

| 2 | Umlaufvermögen und Rechnungsabgrenzung |

| 3 | Eigenkapitalkonten und Rückstellungen |

| 4 | Verbindlichkeiten und Rechnungsabgrenzung |

| 5 | Erträge |

| 6 | Betriebliche Aufwendungen |

| 7 | Weitere Aufwendungen |

| 8 | Ergebnisrechnung |

| 9 | Kosten- und Leistungsrechnung |

DATEV-Kontenrahmen (SKR)

Die Datenverarbeitungsorganisation des steuerberatenden Berufs in Deutschland eG (DATEV) bietet ebenfalls mehrere Kontenrahmen an, die entweder nach dem Prozessgliederungs- oder nach dem Abschlussgliederungsprinzip aufgebaut sind.

Da die DATEV-Standardkontenrahmen SKR01 und SKR02 nicht mehr gepflegt werden, sind die Kontenrahmen SKR03 (Prozessgliederungsprinzip) und SKR04 (Abschlussgliederungsprinzip) in der Praxis am weitesten verbreitet.

Die DATEV-Kontenrahmen haben folgenden Aufbau:

| Kontenklasse | Kontenarten im SKR03 | Kontenarten im SKR04 |

|---|---|---|

| 0 | Anlage- und Kapitalkonten | Anlagevermögen |

| 1 | Finanz- und Privatkonten | Umlaufvermögen |

| 2 | Abgrenzungskosten | Eigenkapital |

| 3 | Wareneingangs- und Bestandskonten | Fremdkapital |

| 4 | Betriebliche Aufwendungen | Betriebliche Erträge |

| 5 | Frei für Kostenrechnung | Betriebliche Aufwendungen |

| 6 | Frei für Kostenrechnung | Betriebliche Aufwendungen |

| 7 | Bestände an Erzeugnissen | Weitere Erträge und Aufwendungen |

| 8 | Erlöskonten | Frei für Kostenrechnung |

| 9 | Vortragskonten und statistische Konten | Vortragskonten und statistische Konten |

Auswahl des richtigen Kontenrahmens

Die Auswahl des optimalen Kontenrahmens ist von mehreren Bedingungen und Voraussetzungen abhängig. Eine erste Alternative liefert in der Regel die verwendete Buchführungssoftware. Der dort angebotene Kontenrahmen sollte regelmäßig aktualisiert werden und grundlegend für die Unternehmensform, -größe und -branche passen.

Der zu verwendende Kontenrahmen sollte in jedem Fall mit dem Steuerberater abgesprochen und mit dessen Steuerberatungssoftware kompatibel sein. Sollte das Unternehmen einer speziellen Branche angehören – beispielsweise dem Gastgewerbe, Kfz-Gewerbe oder der Landwirtschaft – stehen spezielle Branchen-Kontenrahmen zur Verfügung, die branchenindividuelle Besonderheiten berücksichtigen.

Die Auswahl des richtigen Kontenrahmens stellt sicher, dass die Buchführung des Unternehmens reibungslos abgewickelt werden kann – auch im Falle von Krankheits- oder Urlaubsvertretungen. Zudem wird durch Verwendung eines standardisierten Kontenrahmens sichergestellt, dass das Unternehmen nicht von Spezialisten abhängig wird, die den Kontenplan nach eigenem Belieben und Schema erstellt haben.

Übungsaufgaben

#1. Nach welchem Prinzip sind üblicherweise die vierstelligen Kontonummer aufgebaut?

#2. Nach welchen zwei unterschiedlichen Ordnungsprinzipien können Kontenrahmen aufgebaut sein?

#3. Welcher Kontenrahmen zählt nicht zu den gängigen Kontenrahmen?

#4. Welche Aussagen zu Spezialkontenrahmen ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen