Das Ergebnis der gewöhnlichen Geschäftstätigkeit (kurz: EGT) war eine Zwischengröße, die sich aus dem Betriebsergebnis und dem Finanzerfolg zusammensetzte. Die gewöhnliche Geschäftstätigkeit erstreckte sich auf das operative Geschäft eines Unternehmens. Mit dem Veranlagungszeitraum 2016 ist das EGT weggefallen.

In dieser Lektion wird das Ergebnis der gewöhnlichen Geschäftstätigkeit beschrieben. Du lernst das EGT nach dem Umsatzkostenverfahren und nach dem Gesamtkostenverfahren kennen und erfährst, aufgrund welchen Gesetzes es abgeschafft wurde. Um dein Wissen zu vertiefen, kannst du nach dem Beitrag die vier Übungsfragen beantworten.

Englisch: Profit of common business operation

Warum war das Ergebnis der gewöhnlichen Geschäftstätigkeit wichtig?

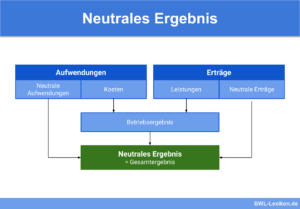

Die Kennzahl „EGT“ wurde in einem Unternehmen verwendet, um außerordentliche Ergebnisse – z. B. den Kauf eines Grundstücks – besser darstellen und von dem operativen Ergebnis abgrenzen zu können. Das EGT zeigte den operativen Gewinn. Das außerordentliche Ergebnis stellte den darüber hinaus erzielten Unternehmenserfolg dar.

Das EGT im Umsatzkostenverfahren

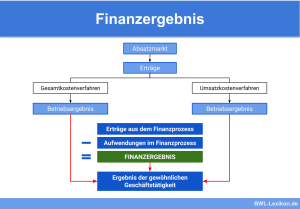

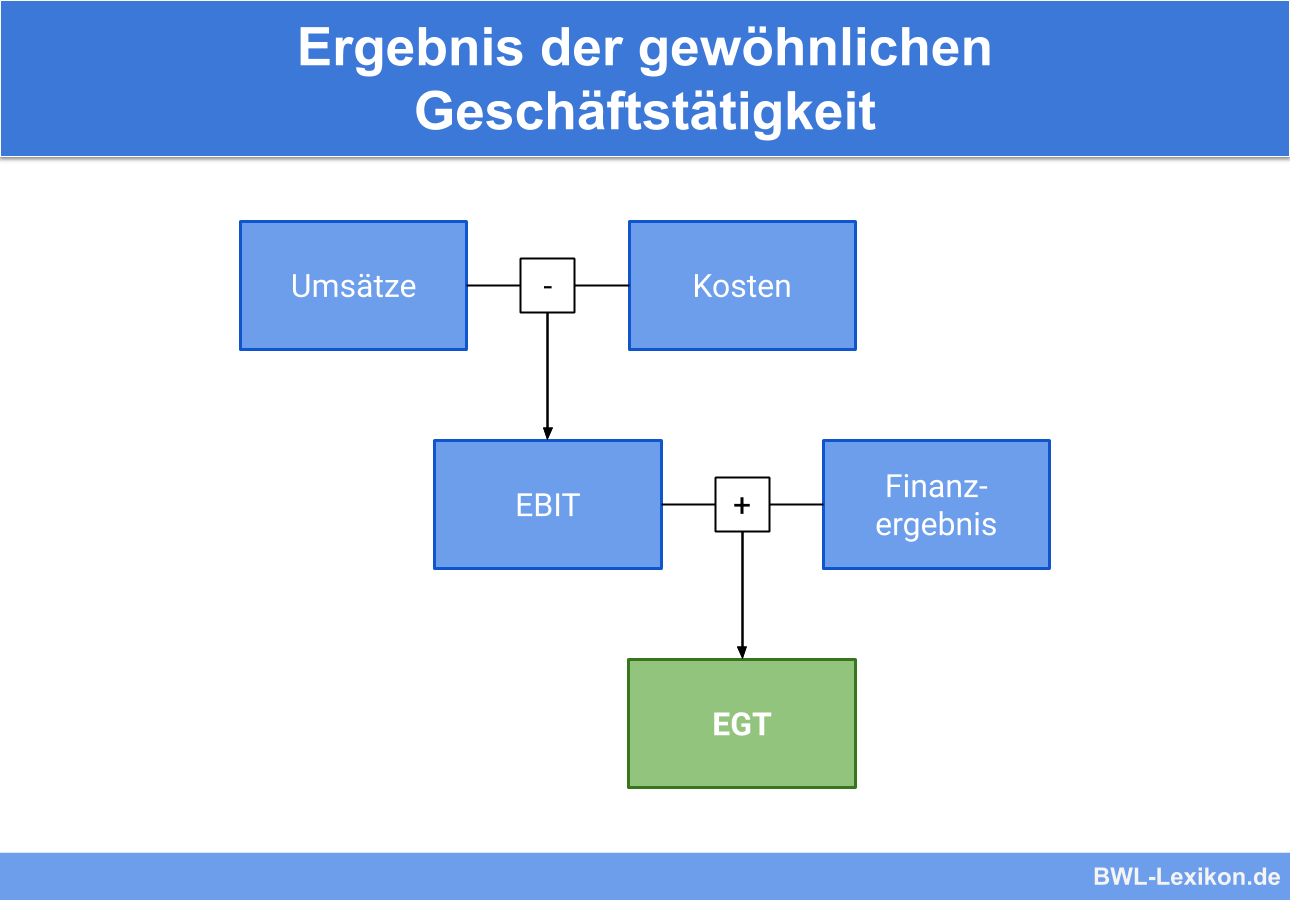

Für die Ermittlung des EGT nach dem Umsatzkostenverfahren wurde zunächst das Betriebsergebnis (EBIT) ermittelt und das Finanzergebnis des Unternehmens hinzuaddiert.

Das Betriebsergebnis

Das Betriebsergebnis (EBIT) lässt sich aus den Positionen der Gewinn- und Verlustrechnung (GuV) ableiten.

Das Betriebsergebnis ermittelt sich wie folgt:

![\[ Betriebsergebnis = Ums\ddot{a}tze - Kosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4e93cdfc7ee9f43b479d2fb244977fdd_l3.png "Rendered by QuickLaTeX.com")

Zu den Umsätzen rechnen die betrieblichen Erträge, die das Unternehmen in seinem operativen Geschäft erzielt hat. Verkauft ein Unternehmen Computer, gehören alle Computerverkäufe und die Verkäufe von Zubehör zum operativen Geschäft.

Auch die Einnahmen, die für Reparaturen und Wartung erzielt werden, sind diesem Ergebnis zuzurechnen. Nicht zum Betriebsergebnis wird der Gewinn gezählt, der sich mit dem Verkauf eines Ladenlokals erzielen lässt.

Die Kosten, die bei der Ermittlung des EBIT berücksichtigt werden, umfassen alle Kosten der laufenden Geschäftstätigkeit.

Kosten die bei EBIT berücksichtigt werden:

- Raumkosten

- Personalkosten

- Materialkosten

Das Finanzergebnis

Das Finanzergebnis ermittelt sich durch Abzug der Finanzaufwendungen von den Finanzerträgen.

Zu den Finanzerträgen gehören die folgenden Positionen:

- Zinserträge

- Erträge aus Wertpapieren

- Erträge aus Beteiligungsverhältnissen

- Erträge aus Gewinnabführungen

Zu den Finanzaufwendungen zählen Zinszahlungen, Zuführungen zu Pensionsrückstellungen und Aufwendungen aus einer Verlustübernahme.

Für die Ermittlung des Finanzergebnisses werden die liquiden Mittel in der Kasse und auf dem Bankkonto nicht berücksichtigt.

Das Unternehmen musste für Zinszahlungen insgesamt 800 € aufwenden. Erträge stehen aus einer Beteiligung und Wertpapieren mit 3.000 € in der Gewinn- und Verlustrechnung.

Frage: Welches EGT ergibt sich?

Das EGT ermittelt sich wie folgt:

| Umsatzerlöse | 190.000 € | |

| - | Materialkosten | 20.000 € |

| - | Personalkosten | 50.000 € |

| - | Abschreibungen | 4.000 € |

| = | Betriebsergebnis | 116.000 € |

| Erträge aus Beteiligungen und Wertpapieren | 3.000 € | |

| - | Zinsen | 800 € |

| = | Finanzergebnis | 2.200 € |

| Betriebsergebnis | 116.000 € | |

| + | Finanzergebnis | 2.200 € |

| = | EGT | 118.200 € |

Das EGT im Gesamtkostenverfahren

Das EGT nach dem Gesamtkostenverfahren war eine Zwischensumme, die sich aus der Vorschrift des § 275 Absatz 2 HGB in Position 14 ablesen ließ.

Die Abschaffung des EGT

Mit Einführung des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) wurde das Ergebnis der gewöhnlichen Geschäftstätigkeit abgeschafft. Dies bedeutet, dass bei der Analyse des Jahresabschlusses nicht mehr zwischen dem betrieblichen und dem außerordentlichen Ergebnis unterschieden wird.

Übungsfragen

#1. Welche Position spielt bei der Ermittlung des EGT KEINE Rolle?

#2. Was wird bei der Ermittlung des Finanzergebnisses NICHT berücksichtigt?

#3. In welchem Gesetz wurde die Abschaffung des EGT gesetzlich verankert?

#4. Die O GmbH hat im abgelaufenen Geschäftsjahr Umsatzerlöse von 55.000 € erzielt. Die Kosten entstanden im Materialbereich mit 2.000 € und im Personalbereich mit 8.000 €. Das Finanzergebnis des Unternehmens weist einen Erfolg von 2.500 € aus. In der Bilanz ist eine Körperschaftsteuerrückstellung in Höhe von 3.000 € gebildet worden. Im Laufe des Jahres wurde ein Grundstück für 80.000 € verkauft. Wie hoch ist das Ergebnis der gewöhnlichen Geschäftstätigkeit?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen