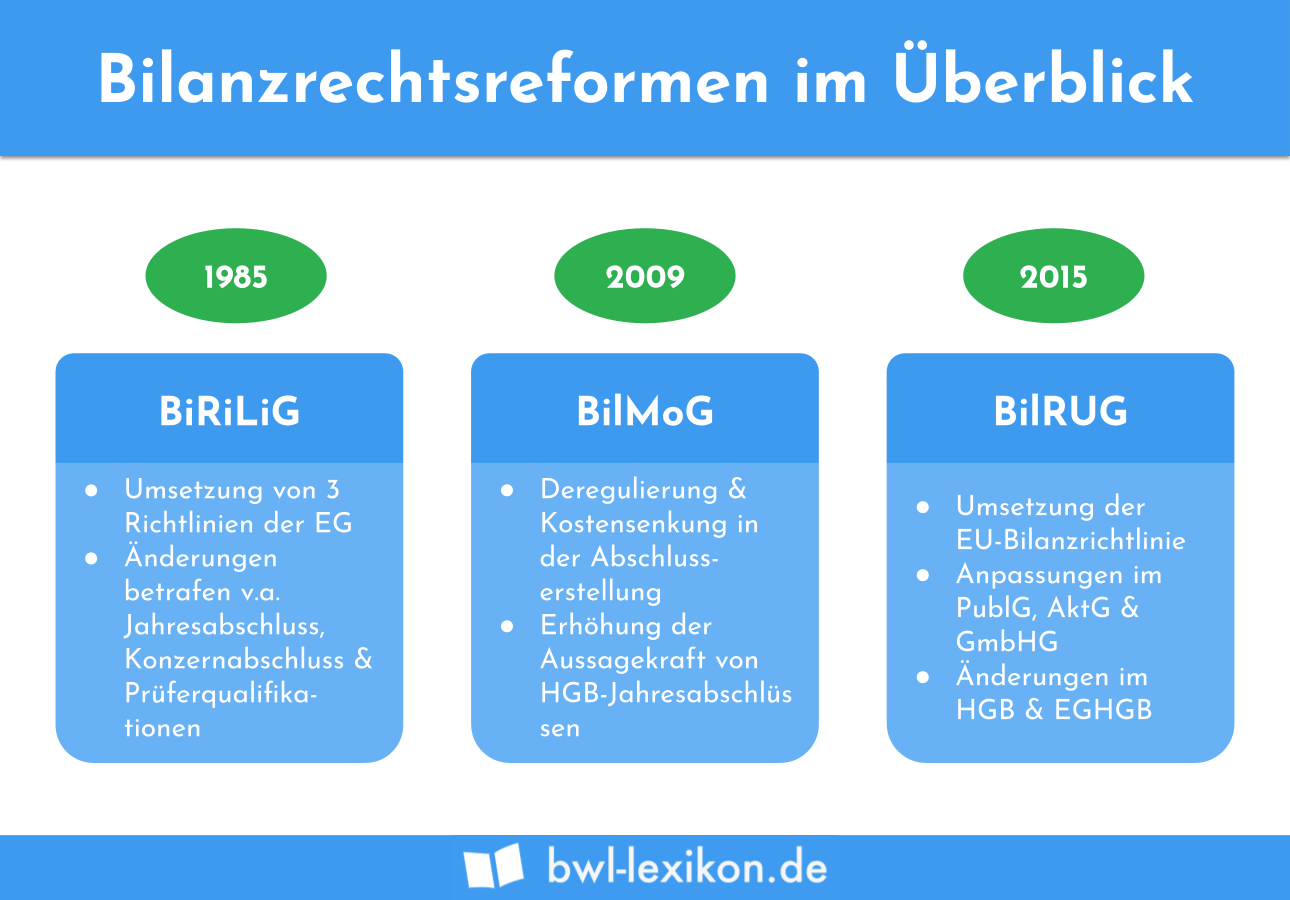

Im Jahr 2009 ist das BilMoG (Bilanzmodernisierungsgesetz) in Kraft getreten, 2015 folgten weitere Änderungen im HGB mittels des BilRUG (Bilanzrichtlinie-Umsetzungsgesetz). Auch wenn viele Modifikationen des HGB lediglich redaktioneller Natur sind, betreffen die Änderungen zahlreiche Gesetze und Details im HGB sowie weitere Gesetze, darunter zum Beispiel das Aktiengesetz (AktG) sowie das Gesetz, das Gesellschaften mit beschränkter Haftung betrifft (GmbHG).

In dieser Lerneinheit erklären wir dir, was das BilRUG ist und welche wichtigen Änderungen sich dadurch ergeben haben. Im Anschluss an die Lektion findest du einige Übungsaufgaben zur Lernkontrolle.

Warum ist das Bilanzrichtlinie-Umsetzungsgesetz) wichtig?

Mit dem BilRUG trat 2015 die seit dem BilMoG größte Reform des HGB in Kraft. Zweck und Ziel war es, die Vorgaben der EU-Bilanzrichtlinie 2013/34/EU umzusetzen. Die Unternehmen waren und sind verpflichtet, für die nach dem 31.12.2015 beginnenden Geschäftsjahre ihre Bilanzen nach den Vorgaben des BilRUG aufzustellen.

Für frühere Geschäftsjahre können und konnten die Unternehmen einige Regelungen wahlweise anwenden. Allein im HGB (Handelsgesetzbuch) ändert das BilRUG mehr als 80 Paragrafen.

Was ist das BilRUG (Bilanzrichtlinie-Umsetzungsgesetz)?

Beim BilRUG handelt es sich um ein Bundesgesetz, das in der gesamten Bundesrepublik Deutschland anzuwenden ist. Es betrifft sowohl das Handels- als auch das Bilanzrecht. Das BilRUG wurde am 17. Juli 2015 erlassen und am 23. Juli 2015 in Kraft gesetzt.

Das BilRUG kann als umfangreiche Ergänzung bzw. als erweiterter Nachfolger des 20019 in Kraft getretenen Bilanzmodernisierungsgesetzes betrachtet werde

Die wichtigsten Änderungen im Überblick:

Neue Schwellenwerte für Unternehmensgrößen

Ob es sich bei einem Unternehmen um ein kleines, mittleres oder großes Unternehmen handelt, wird gesetzlich mittels Schwellenwerten festgelegt. Diese beziehen sich auf die Bilanzsumme, die Umsatzerlöse und die durchschnittliche Zahl der Arbeitnehmer. Die Schwellenwerte für den Konzernabschluss und Lagebericht in § 293 HGB wurden ebenso erhöht wie die für die Bilanzsumme und für die Umsatzerlöse.

| Bilanzsumme in TEUR vor BilRUG | Bilanzsumme in TEUR nach BilRUG |

|

|---|---|---|

| Kleine Unternehmen | < 4.840 | < 6.000 |

| Mittlere Unternehmen | < 19.250 | < 20.000 |

| Große Unternehmen | > 19.250 | > 19.250 |

| Umsatzerlöse in TEUR vor BilRUG | Umsatzerlöse in TEUR nach BilRUG |

|

|---|---|---|

| Kleine Unternehmen | < 9.680 | < 12.000 |

| Mittlere Unternehmen | < 38.500 | < 40.000 |

| Große Unternehmen | > 38.500 | > 40.000 |

Schwellenwerte für Konzernabschluss und Lagebericht (§ 293 HGB)

| Bilanzsumme in TEUR | Umsatzerlöse in TEUR | |||

|---|---|---|---|---|

| vor BilRUG | nach BilRUG | vor BilRUG | nach BilRUG | |

| Bruttomethode | > 23.100> 23.100 | > 24.000 | > 46.200 | > 48.000 |

| Nettomethode | > 19.250 | > 20.000 | > 38.500 | > 40.000 |

Der Schwellenwert „durchschnittliche Zahl der Arbeitnehmer“ wurde nicht verändert.

Demnach gilt weiterhin:

- Kleine Unternehmen: bis zu 50

- Mittlere Unternehmen: bis zu 2

- Große Unternehmen: mehr als 250

Außerordentliche Erträge und Aufwendungen

Die Erfassung und Ausweisung außerordentlicher Erträge und Aufwendungen entfällt mit dem BilRUG. Daraus ergibt sich, dass in der Gewinn- und Verlustrechnung die Zwischensumme „Ergebnis der gewöhnlichen Geschäftsstätigkeit“ entfällt. Allerdings sind die Unternehmen verpflichtet, Erträge und Aufwendung im Anhang anzugeben, sofern sie eine außergewöhnliche Größenordnung erreichen oder von außergewöhnlicher Bedeutung sind.

Selbst geschaffene immaterielle Vermögenswerte

In § 246 Abs. 1 Satz 4 HGB wird die Bewertung selbst geschaffener immaterieller Vermögenswerte des Anlagevermögens durch das BilRUG neu geregelt. Zu diesen Vermögenswerten zählen beispielsweise selbst programmierte Software oder Patente. Wenn die Nutzungsdauer dieser selbst geschaffenenen immateriellen Vermögenswerte nicht verlässlich geschätzt werden kann, darf eine Nutzungsdauer von zehn Jahren angenommen werden. Gleiches gilt für Geschäfts- und Firmenwerte, die entgeltlich erworben wurden (§ 246 Abs. 1 Satz 4 HGB).

Pflichten zur Offenlegung

Die Anforderungen an die Offenlegung von Jahresabschlüssen werden durch das BilRUG verschärft. Bislang war es so geregelt, dass die Unternehmen ihren Jahresabschluss auch ungeprüft veröffentlichen und den Bestätigungsvermerk nachreichen konnten, um die Fristen zur Offenlegung zu wahren. Diese Praxis ist nun untersagt.

So wird Unternehmen, die in ernsten finanziellen Schwierigkeiten sind, beispielsweise die Möglichkeit genommen, sich mittels eines ungeprüften Jahresabschlusses frisches Kapital zu besorgen.

Weitere Änderungen und Neuregelungen

- Kapitalgesellschaften sind verpflichtet, dem Jahresabschluss einen einleitenden Teil beizufügen. In diesem ist der Name der Firma, der Sitz, die Handelsregisternummer und das Registergericht anzugeben.

- Für Kleinstkapitalgesellschaften (KleinstKapG) sieht das BilRUG gewisse Erleichterungen vor. Sie müssen beispielsweise nicht länger die Namen der Vorstände, Aufsichtsräte und gegebenenfalls der Beteiligungsgesellschaften offenlegen.

- Für reine Beteiligungsgesellschaften gelten die Erleichterungen für Kleinstkapitalgesellschaften nicht mehr.

- Unternehmen sind verpflichtet, zusätzlich Verbindlichkeiten anzugeben, deren Restlaufzeit mehr als ein Jahr beträgt (§ 268 Abs. 5 Satz 1 HGB, neue Fassung).

- § 284 Abs. 3 HGB sieht nun vor, dass im Anhang der Anlagenspiegel zwingend als Brutto-Anlagenspiegel anzugeben ist. Kleine Kapitalgesellschaften bleiben weiterhin von der Aufstellung befreit.

Übungsfragen

#1. Wann ist das BilRUG (Bilanzrichtlinie-Umsetzungsgesetz) in Kraft getreten?

#2. Was ist NICHT der Zweck oder eine Folge des BilRUG?

#3. Eine im Unternehmen selbst programmierte Software soll im Anlagevermögen aktiviert werden. Die mögliche Nutzungsdauer der Software lässt sich nicht zuverlässig einschätzen, da sie vermutlich in wenigen Jahren veraltet sein wird. Welche Regelung zur Nutzungsdauer sieht das BilRUG in diesem Fall vor?

#4. Jahresabschlüsse dürfen weiterhin ungeprüft veröffentlicht werden. Richtig oder falsch?Jahresabschlüsse dürfen weiterhin ungeprüft veröffentlicht werden. Richtig oder falsch?

#5. Die Schwellenwerte für kleine, mittlere und große Unternehmen wurden durch das BilRUG angehoben. Das gilt auch für die durchschnittliche Zahl der beschäftigten Arbeitnehmer. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen