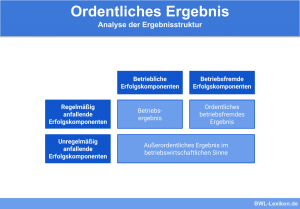

Das außerordentliche Ergebnis ergab sich, wenn die außerordentlichen Erträge um die außerordentlichen Aufwendungen gemindert wurden. Das außerordentliche Ergebnis war eine Zwischensumme, die in der Gewinn- und Verlustrechnung (GuV) gebildet wurde. Um den Jahresüberschuss zu ermitteln, wurde das außerordentliche Ergebnis dem ordentlichen Ergebnis hinzugerechnet. Mit Einführung des Bilanzrichtlinie-Umsetzungsgesetzes wurde die Position für Geschäftsjahre ab dem 01. Januar 2016 abgeschafft.

| Ordentliche Erträge | |

| - | Ordentliche Aufwendungen |

| = | Ordentliches Ergebnis |

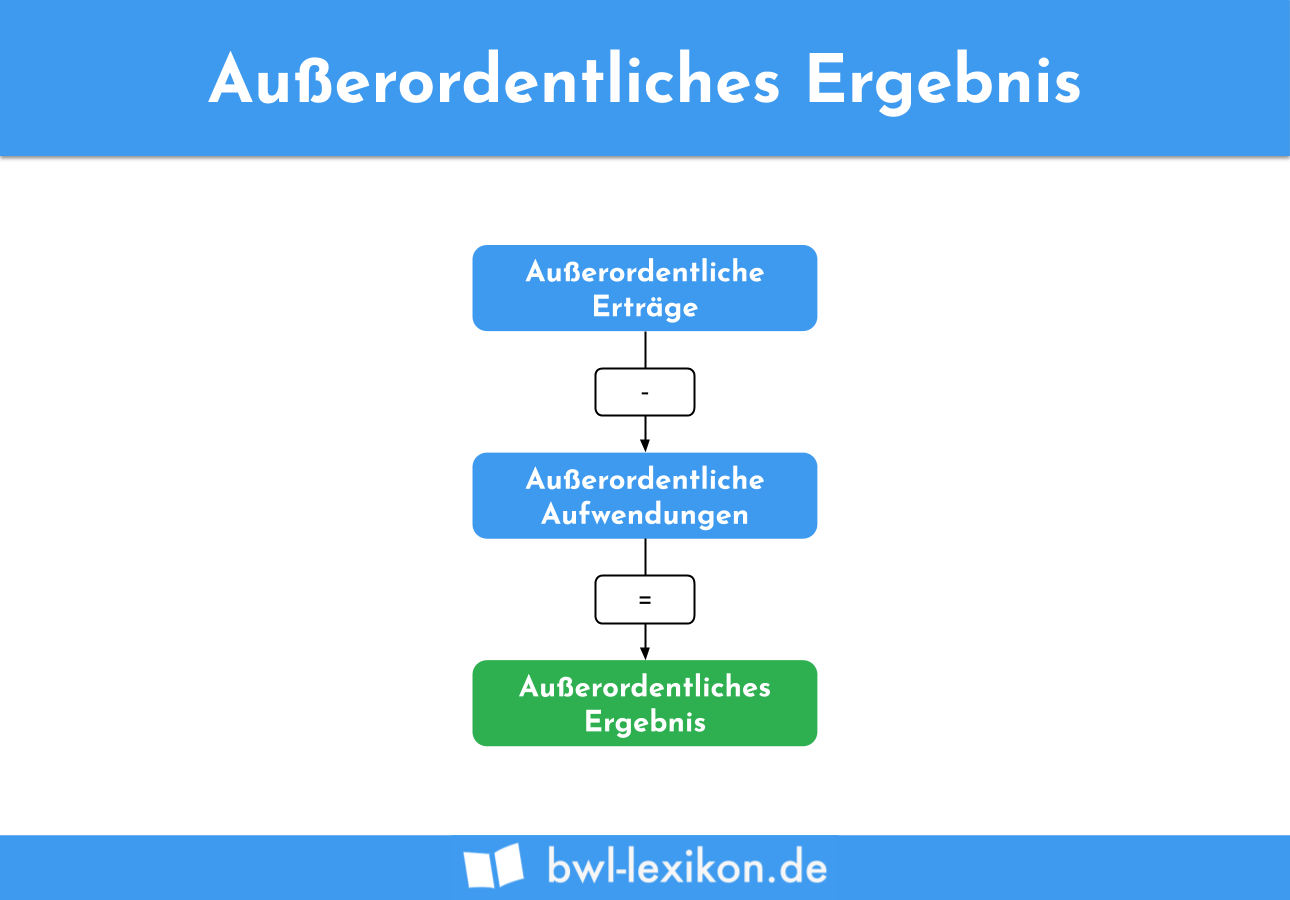

| Außerordentliche Erträge | |

| - | Außerordentliche Aufwendungen |

| = | Außerordentliches Ergebnis |

| Ordentliches Ergebnis | |

| + | Außerordentliches Ergebnis |

| = | Jahresüberschuss / Jahresfehlbetrag |

In dieser Lektion erfährst du, worum es sich bei dem außerordentlichen Ergebnis handelte. Du wirst über die Relevanz und die Zusammensetzung des außerordentlichen Ergebnisses informiert. Nach der Lektüre weißt du, welchen Stellenwert das außerordentliche Ergebnis heute hat. Um dein Wissen zu vertiefen, kannst du nach dem Text fünf Übungsfragen beantworten.

Englisch: extraordinary result

Warum war das außerordentliche Ergebnis wichtig?

Die Ermittlung des außerordentlichen Ergebnisses wurde ausschließlich von Kapitalgesellschaften vorgenommen. Es war dann relevant, wenn die Erträge und Aufwendungen nicht mit der gewöhnlichen Tätigkeit der GmbH in Zusammenhang standen. Ab dem Veranlagungszeitraum 2016 werden derartige Umsätze und Kosten in den sonstigen betrieblichen Erträgen und in den sonstigen betrieblichen Aufwendungen erfasst. Der Unternehmer muss die Positionen im Anhang nach Art und Höhe erklären.

Wie setzte sich das außerordentliche Ergebnis zusammen?

Das außerordentliche Ergebnis ermittelte sich durch Abzug der außerordentlichen Aufwendungen von den außerordentlichen Erträgen.

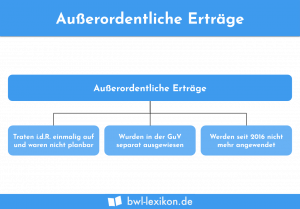

Die außerordentlichen Erträge

Außerordentliche Erträge haben zwei Kennzeichen. Sie werden nicht im Rahmen der gewöhnlichen Geschäftstätigkeit vereinnahmt und fallen selten an.

- Verkauf eines betrieblichen Grundstücks oder eines Betriebsgebäudes

- Veräußerung einer wesentlichen Beteiligung an einem Unternehmen

Die außerordentlichen Aufwendungen

Als außerordentliche Aufwendungen werden solche Kosten angesehen, die außerhalb des gewöhnlichen Geschäftsverkehrs und selten anfallen.

Zu den außergewöhnlichen Aufwendungen zählen z. B.:

- Umfangreiche Sanierungsmaßnahmen

- Schäden, die durch Flut oder Hochwasser entstanden sind

Der Verkauf des Grundstücks stellt einen außerordentlichen Ertrag dar. Die umfangreichen Sanierungsmaßnahmen sind als außerordentliche Aufwendungen zu betrachten.

Das außerordentliche Ergebnis der A-GmbH ermittelt sich wie folgt:

außerordentliche Ergebnis = Erlös aus dem Verkauf des Grundstücks - Kosten der Sanierungsmaßnahme

![\[ 950.000~Euro - 200.000~Euro = 750.000 € \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-71bdfe23fc139abf4b1217c328e1ff1d_l3.png "Rendered by QuickLaTeX.com")

Auswirkung des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG)

Das außerordentliche Ergebnis wurde mit Einführung des BilRUG abgeschafft. Für den Jahresabschluss 2015 hat die alte Rechtslage noch Bestand. Ab dem Geschäftsjahr 2016 muss eine GmbH ihre außerordentlichen Erträge unter den sonstigen betrieblichen Erträgen ausweisen. Die außerordentlichen Aufwendungen werden analog unter den sonstigen betrieblichen Aufwendungen erfasst.

Übungsfragen

#1. Spielt das außerordentliche Ergebnis heute gar keine Rolle mehr?

#2. Was passiert ab dem Veranlagungszeitraum 2016 mit Erträgen, die außerordentlich hoch sind?

#3. Woran erkennst du außerordentliche Erträge?

#4. Was zählt nicht zu den außergewöhnlichen Aufwendungen einer GmbH?

#5. Die „C-GmbH“ hat im abgelaufenen Geschäftsjahr eine wesentliche Beteiligung verkauft. Hierfür ergab sich ein Ertrag von 800.000 €. Die GmbH kaufte ein Grundstück, um dort ein Betriebsgebäude zu errichten. Die Kosten beliefen sich auf 500.000 €. Außerdem wurden zwei Produktionsmaschinen für jeweils 50.000 € angeschafft. Wie hoch ist das außerordentliche Ergebnis?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen