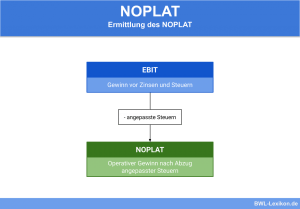

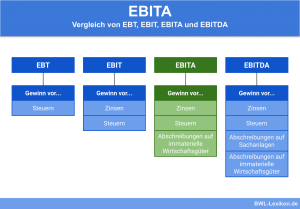

Das Net Operating Profit After Taxes (‚NOPAT‘) stellt den operativen Gewinn nach Steuern dar. In dem operativen Gewinn spiegelt sich der Unternehmenserfolg ohne das Finanzergebnis und die Berücksichtigung der Ertragsteuern wider. Ausgangsbasis für die Ermittlung ist das handelsrechtliche Ergebnis.

In dieser Lektion wird das NOPAT behandelt. Du erfährst, welche Posten zur Ermittlung des NOPAT erforderlich sind und wie das NOPAT ermittelt wird. Zur Wissensvertiefung kannst du am Ende des Textes sechs Übungsfragen beantworten.

- Synonym: NOPAT | Nachsteuergewinn

- Deutsch: Geschäftsergebnis nach Steuern | Nachsteuergewinn | operativer Gewinn nach Steuern

Warum ist das Net Operating Profit After Taxes wichtig?

Der NOPAT stellt den Gewinn eines Unternehmens nach dem Abzug von Steuern dar. Diese Größe ist insbesondere für die Anteilseigner einer Kapitalgesellschaft von Interesse. Kennen z.B. die Gesellschafter einer GmbH den NOPAT, wissen sie, welcher Betrag ihnen für eine Gewinnausschüttung zur Verfügung steht.

Formel: NOPAT ermitteln

Für die Ermittlung des NOPAT sind die folgenden zwei Posten relevant:

- EBIT

- Steuern

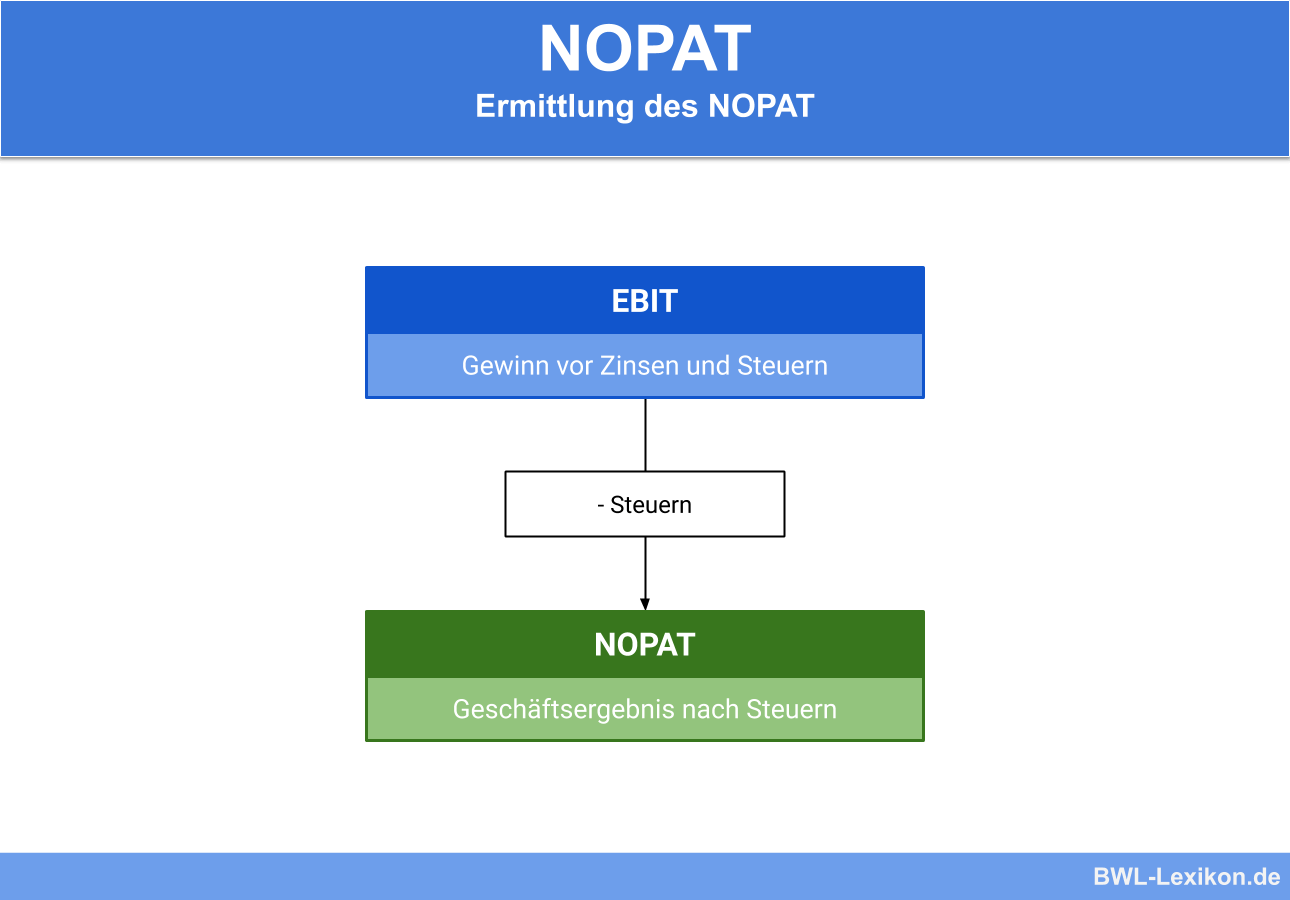

Das Net Operating Profit After Taxes wird wie folgt berechnet:

![\[ NOPAT = EBIT - Steuern \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fba511e94972aa3b055e6db73c85c44d_l3.png "Rendered by QuickLaTeX.com")

Welche Posten sind im EBIT enthalten?

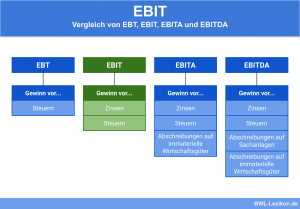

Das EBIT stellt den Unternehmensgewinn vor Zinsen und Steuern dar.

Die Kennzahl ‚EBIT‘ ermittelt sich wie folgt:

| Jahresüberschuss / Jahresfehlbetrag | |

| +/- | Außerordentliches Ergebnis |

| +/- | Steuern vom Einkommen und Ertrag |

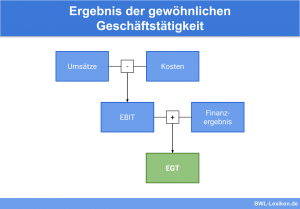

| = | Ergebnis der gewöhnlichen Geschäftstätigkeit |

| + | Zinsaufwand |

| = | EBIT (ordentliches Ergebnis vor Zinsen und Steuern |

Jahresüberschuss/ Jahresfehlbetrag

Die Ausgangsgröße – der Jahresüberschuss – ist das Ergebnis der Gewinn- und Verlustrechnung. Der Jahresüberschuss ergibt sich durch Abzug der Aufwendungen einer Rechnungsperiode von den Erträgen.

Sind die Aufwendungen höher als die Erträge, hat das Unternehmen einen Jahresfehlbetrag erwirtschaftet. Der Jahresüberschuss stellt den Unternehmensgewinn nach Steuern dar. Handelt es sich bei dem Unternehmen um eine Kapitalgesellschaft, kann der hier ermittelte Betrag an die Gesellschafter ausgeschüttet werden.

Außerordentliches Ergebnis

Bis zur Verabschiedung des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) musste zur Ermittlung des EBIT auch das ‚außerordentliche Ergebnis‘ berücksichtigt werden.

Das außerordentliche Ergebnis war eine Zwischensumme, die sich aus der Differenz der ‚außerordentlichen Erträge‘ und der ‚außerordentlichen Aufwendungen‘ ergab.

Ein Unternehmen erzielte einen außerordentlichen Ertrag, wenn es z. B. ein Betriebsgrundstück verkaufte. Unter den außerordentlichen Aufwendungen werden z. B. auch die Kosten gefasst, die einem Unternehmen aufgrund höherer Gewalt entstehen.

Seit 2016 wird auf die Darstellung des Zwischenergebnisses verzichtet. Am Gesamtergebnis ändert sich nichts. Dies bedeutet, dass außerordentliche Erträge und Aufwendungen nach wie vor berücksichtigt werden müssen. Die Posten werden nun aber nicht mehr als außerordentliches Ergebnis zusammengefasst.

Steuern vom Einkommen und Ertrag (Ertragssteuern)

Die Steuern vom Einkommen und Ertrag sind die Gewerbesteuer und die Körperschaftsteuer, wenn es sich bei dem Unternehmen um eine Kapitalgesellschaft handelt. Soll für ein Einzelunternehmen das NOPAT ermittelt werden, muss die Einkommensteuer des Betriebsinhabers entsprechend berücksichtigt werden.

Kommt es aufgrund einer Überzahlung von Steuern zu einer Steuerrückerstattung, muss diese bei der Ermittlung des EBIT abgezogen werden.

Zinsaufwand

Zinsen, die das Unternehmen für Darlehen und Kredite zahlt, müssen für die Ermittlung des EBIT hinzugerechnet werden. Vereinnahmte Zinserträge – z. B. aus der Berechnung von Verzugszinsen oder weil das Unternehmen als Darlehensgeber auftritt – müssen abgezogen werden.

Welche Steuern werden vom EBIT in Abzug gebracht?

Von dem Gewinn vor Zinsen und Steuern werden ausschließlich die Ertragsteuern in Abzug gebracht, die bei der Ermittlung des EBIT berücksichtigt wurden. Hier ist darauf zu achten, dass eine Steuererstattung dem Ergebnis hinzugerechnet wird.

- Bildung einer Körperschaftsteuerrückstellung von 4.000 €

- Aktivierung eines Vorsteuerguthabens von 88 €

- Buchung der Einkommensteuerzahlung von 800 € auf das Verrechnungskonto des Geschäftsführers

- Eine Gewerbesteuer-Vorauszahlung von 1.200 €

Frage: Wie ermittelt sich das NOPAT?

Das NOPAT ermittelt sich wie folgt:

| EBIT | 50.000 € | |

| - | KSt-RSt | 4.000 € |

| - | GewSt-VZ | 1.200 € |

| = | NOPAT | 44.800 € |

Übungsfragen

#1. Aus welchen zwei Posten wird das NOPAT ermittelt?

#2. Welche Relevanz stellt das NOPAT für die Anteilseigner einer Kapitalgesellschaft dar?

#3. Ein Unternehmen verkaufte im abgelaufenen Geschäftsjahr ein Betriebsgrundstück. Spielt dieser Vorgang bei der Ermittlung des NOPAT eine Rolle?

#4. Welche Steuerart zählt nicht zu den Ertragssteuern einer GmbH?

#5. Wie wird ein Zinsaufwand bei der Ermittlung des EBIT behandelt?

#6. Die “A-GmbH” hat einen Gewinn vor Zinsen und Steuern von 8.500 € ermittelt. In dem Jahr mussten folgende steuerrelevante Tatsachen berücksichtigt werden: eine Gewerbesteuerzahlung von 1.000 €, Umsatzsteuer-Vorauszahlungen von 4.500 € und eine Umsatzsteuerabschlusszahlung von 7,89 €. Wie hoch ist das NOPAT?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen