Der Begriff der EBITDA-Marge umschreibt das Verhältnis der Kennziffer EBITDA zum Umsatz eines Unternehmens. Die Kennzahl eignet sich insbesondere dafür, um Unternehmen zu bewerten und die Ertragskraft dieser miteinander zu vergleichen. Dabei bezieht sich die EBITDA-Marge immer auf einen bestimmten Zeitraum und stellt eine Variante der Umsatzrendite dar, um die Rentabilität darzustellen.

In der folgenden Lektion erfährst du alles rund um die Kennziffer EBITDA-Marge, deren Berechnung und Aussagekraft. Abschließend kannst du mithilfe von einigen Übungsaufgaben das gelernte Wissen überprüfen und vertiefen.

- Synonyme: EBITDA Rendite

- Englisch: EBITDA margin

Warum ist die EBITDA-Marge wichtig?

Die EBITDA-Marge gehört zu einer Vielzahl an alternativen Kennziffern, mit deren Hilfe Unternehmen die eigene wirtschaftliche Situation bewerten oder Anleger die Erfolgschancen einer Investition evaluieren können. Gemeinsam mit weiteren Kennziffern gibt die EBITDA-Marge Aufschluss über die wirtschaftliche Lage eines Unternehmens.

Potenziell geeignete andere Kennzahlen sind:

Was ist die EBITDA-Marge?

Verschiedene Kennziffern erlauben es den Unternehmen, das eigene Unternehmen zu bewerten. Die EBITDA-Marge bildet insbesondere die Ertragskraft einer Gesellschaft ab. Durch die schnelle und einfache Berechnung können sowohl Privatanleger als auch Verantwortliche im Unternehmen auf die EBITDA-Marge zurückgreifen.

Definition

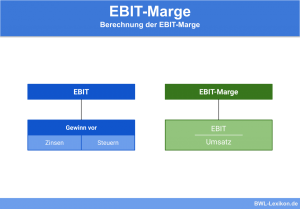

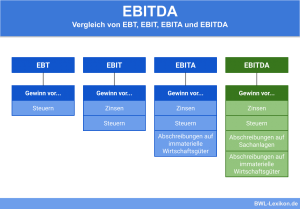

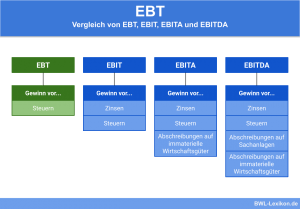

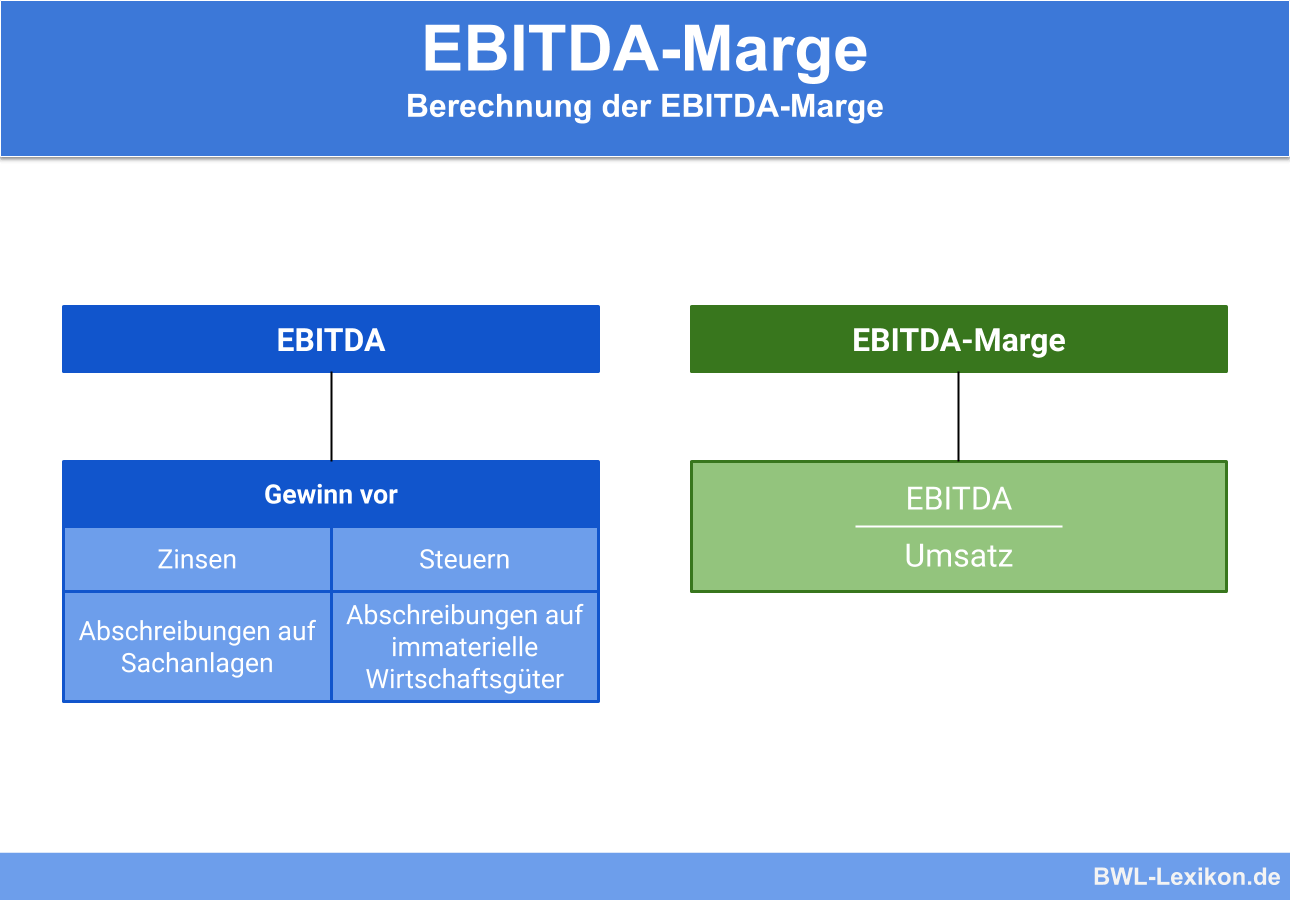

Die EBITDA-Marge stellt das Verhältnis der Kennzahl EBITDA zum Umsatz eines Unternehmens dar. Dabei ist es wichtig zu wissen, was die Kennziffer EBITDA bedeutet. Die Abkürzung steht für „earnings before interest, tax, depreciation and amortization“. Somit bedeutet EBITDA das Ergebnis eines Unternehmens vor den Zinsen, Steuern und Abschreibungen. Folglich ermöglicht die EBITDA-Marge Aufschluss darüber geben, wie rentabel ein Unternehmen in den Betriebsabläufen wirtschaftet.

Einsatzbereich

Die Kennziffer EBITDA-Marge ermöglicht einen vielfältigen Einsatzbereich.

Insbesondere für die folgenden Situationen und Einsatzbereiche eignet sich die EBITDA-Marge:

- Mögliche Einsparungen im Betriebsalltag

- Vergleich von internationalen Unternehmen

- Rentabilität des Unternehmens im Geschäftsbetrieb

Formel: Berechnung der EBITDA-Marge

Die Berechnung der EBITDA-Marge ist mithilfe einer einfachen Formel möglich:

![\[ EBITDA-Marge = \frac{EBITDA}{Umsatz} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9b34843910400bc87c6fab6544b12c7d_l3.png "Rendered by QuickLaTeX.com")

![\[ EBITDA-Marge = \frac{200.000}{1.000.000} * 100\% = 20\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f468feadddbf50ff20f5d81575a3e900_l3.png "Rendered by QuickLaTeX.com")

Daraus ergibt sich eine EBITDA-Marge von 20 %. Grundsätzlich ist bei diesem Wert von einer rentablen Arbeit im täglichen Geschäftsbetrieb auszugehen.

Stärken und Schwächen der EBITDA-Marge

Die meisten wirtschaftlichen Kennziffern weisen sowohl Stärken als auch Schwächen auf. Dies ist auch bei der EBITDA-Marge nicht anders.

Auf der einen Seite können Unternehmen mit der EBITDA-Marge die operativen Aktivitäten bzw. dessen Erfolg isoliert analysieren. Darüber hinaus sorgen unterschiedliche Besteuerungssysteme in verschiedenen Ländern dafür, dass ein länderübergreifender Vergleich nicht wirklich einfach ist. Die EBITDA-Marge berücksichtigt Steuern nicht, sodass ein Vergleich möglich ist.

Allerdings gibt es auch Schwächen: Abschreibungen auf Vermögenswerte erfasst die EBITDA-Marge nicht. Somit ist es schwierig, nachhaltige Aussagen zu entwickeln, da Produktionsmittel und Maschinen nur eine begrenzte Zeit arbeiten. Dieser Faktor wird bei der EBITDA-Marge schlichtweg vernachlässigt.

Übungsfragen

#1. Wie wird die EBITDA-Marge abgebildet?

#2. Die EBITDA-Marge ist eine Variante der Umsatzrentabilität und stellt eine periodische Kennziffer dar.

#3. Wie wird die EBITDA-Marge berechnet?

#4. Welche Kennziffer passt nicht in die folgende Aufzählung?

#5. Ein Unternehmen hat einen EBITDA von 1000 €, während der Umsatz bei 5000 € liegt. Wie hoch ist die EBITDA-Marge?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen