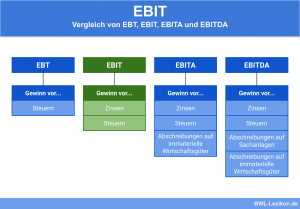

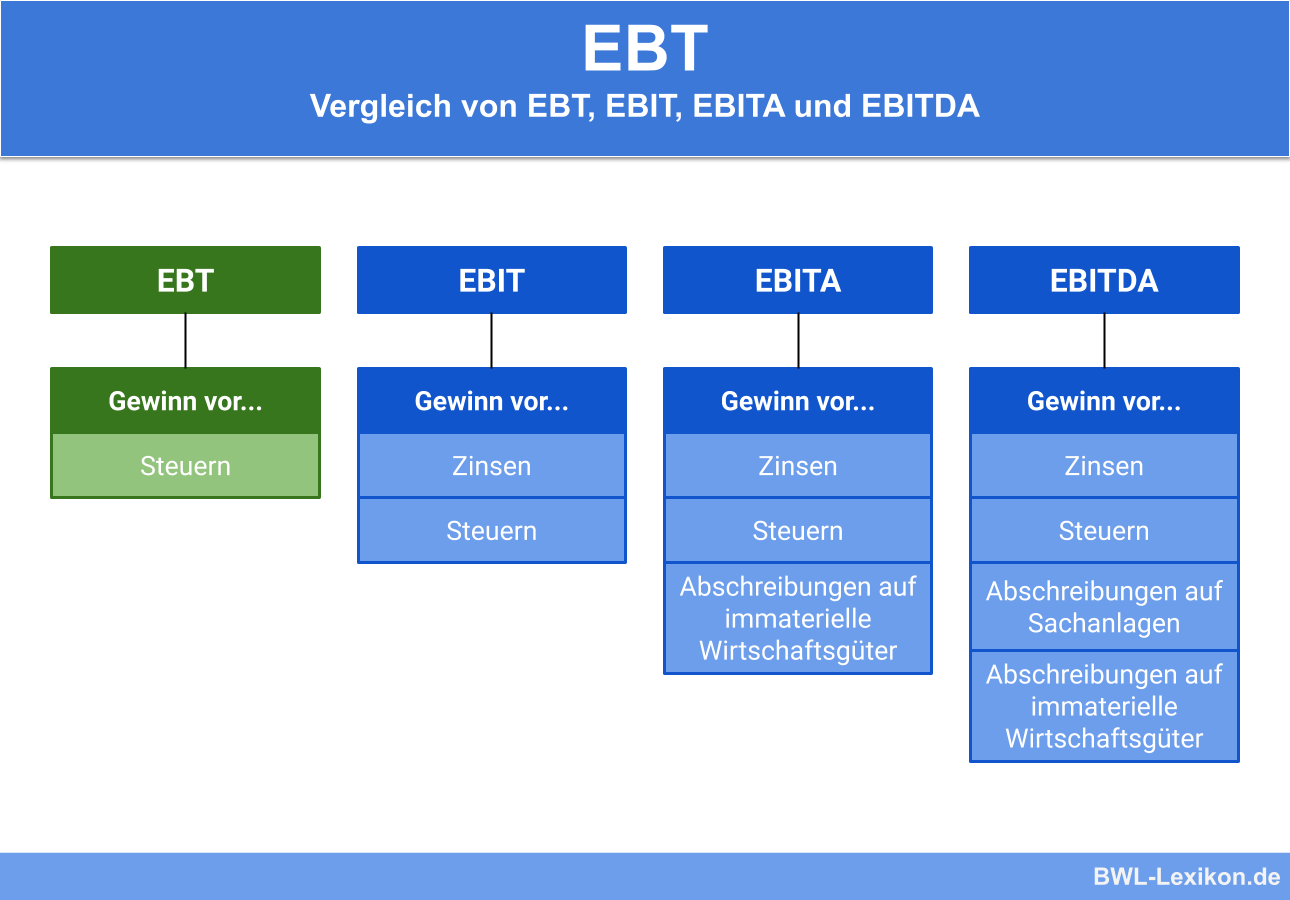

Das EBT stellt den Gewinn eines Unternehmens vor Steuern dar. Relevant sind die Ertragsteuern (Körperschaftsteuer und Gewerbesteuer). Mit dem EBT soll die Ertragskraft von Unternehmen verglichen werden. Da international unterschiedliche Steuersätze nicht beachtet werden müssen, ist ein grenzüberschreitender Vergleich von Unternehmen möglich.

In dieser Lektion erfährst du, was der Gewinn vor Steuern ist. Für die Berechnung des EBT wird die Ermittlungsmethode vorgestellt. Abschließend erfährst du, welche Aussage die EBT-Marge trifft. Um dein Wissen zu überprüfen, kannst du nach dem Beitrag die vier Übungsfragen beantworten.

- Synonym: Ergebnis vor Steuern

- Englisch: Earnings before taxes

Warum ist die Ermittlung des EBT wichtig?

Da ein Unternehmensgewinn der Besteuerung unterliegt, wird für die bessere Analyse des Jahresergebnisses nach Vorsteuergewinn und Nachsteuergewinn unterschieden. Da die Kommunen in der Festlegung der Gewerbesteuersätze frei entscheiden können, ergeben sich für die Gewinnbesteuerung erhebliche regionale Unterschiede. Um diese auszublenden, wird bei einem Unternehmensvergleich das Ergebnis vor Steuern herangezogen.

Formel: EBT berechnen

Für die Ermittlung des Gewinns vor Steuern werden neben dem Jahresüberschuss die folgenden Positionen berücksichtigt:

- Steueraufwendungen

- Steuererträge

Für die Ermittlung des EBT werden nur die Ertragsteuern berücksichtigt. Eine Körperschaftsteuerzahlung wird dem Jahresüberschuss hinzugerechnet. Hat sich für das Vorjahr eine Gewerbesteuervergütung ergeben, ist diese von dem Jahresüberschuss abzuziehen.

Hiernach ermittelt sich das EBT wie folgt:

| Jahresüberschuss | |

| + | Steueraufwand |

| - | Steuerertrag |

| = | Ergebnis vor Steuern |

Aus der Gewinn-und Verlustrechnung lassen sich die folgenden Steuerzahlungen ableiten:

- Umsatzsteuerzahlung: 450 €

- Umsatzsteuervorauszahlungen: 14.567 €

- Gewerbesteuervorauszahlungen: 0,00 €

- Körperschaftsteuervorauszahlungen: 2.000 €

- Gewerbesteuerrückstellung: 4.000 €

- Körperschaftsteuerrückstellung: 4.000 €

Aufgrund einer im abgelaufenen Geschäftsjahr durchgeführten Betriebsprüfung erhielt die „Beispiel GmbH“ eine Körperschaftsteuererstattung von 800 €.

Wie wird der Gewinn vor Steuern ermittelt?

Für die Ermittlung des Gewinns vor Steuern müssen alle ertragsteuerlichen Sachverhalte eliminiert werden. Konkret bedeutet dies, dass alle Aufwendungen dem Jahresüberschuss hinzugerechnet werden müssen. Erträge, die Ertragsteuern betreffen, werden dem Jahresüberschuss hinzugerechnet. Die Umsatzsteuerzahlungen werden nicht berücksichtigt.

Das EBT ermittelt sich wie folgt:

| Jahresüberschuss | 120.000 € | |

| + | KSt-Vorauszahlung | 2.000 € |

| + | Gewerbesteuerrückstellung | 4.000 € |

| + | Körperschaftsteuerrückstellung | 4.000 € |

| - | Körperschaftsteuererstattung | 800 € |

| = | EBT | 129.200 € |

Welche Aussage trifft die EBT-Marge?

Wird das Ergebnis vor Steuern in Beziehung zum Umsatz gesetzt, ergibt sich die EBT-Marge. Aus der betriebswirtschaftlichen Kennzahl lässt sich ableiten, wie hoch der prozentuale Anteil des Gewinns vor Steuern ist.

Formel EBT-Marge:

![\[ EBT-Marge = \frac{EBT}{Umsatz} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d6d16b5cda4e8800e35c1c22b50a02d1_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welche Bedeutung hat ein Gewinn vor Steuern aus Unternehmersicht?

#2. Welche Steuerart wird bei der Ermittlung des EBT nicht abgezogen?

#3. Muss bei der Ermittlung des EBT für ein Einzelunternehmen die Einkommensteuervorauszahlung des Betriebsinhabers berücksichtigt werden?

#4. Eine GmbH hat einen Jahresüberschuss von 60.000 €. Für eine zu erwartete Körperschaftsteuerzahlung wurde eine Rückstellung in Höhe von 5.000 € gebildet. Gewerbesteuervorauszahlungen wurden in Höhe von 1.000 € geleistet. Mit einer Abschlusszahlung wird nicht gerechnet. Die GmbH muss eine Umsatzsteuerzahlung von 88 € leisten. Wie hoch ist das EBT?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen