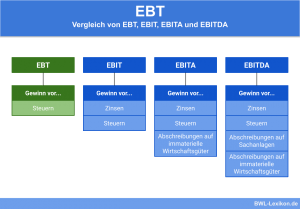

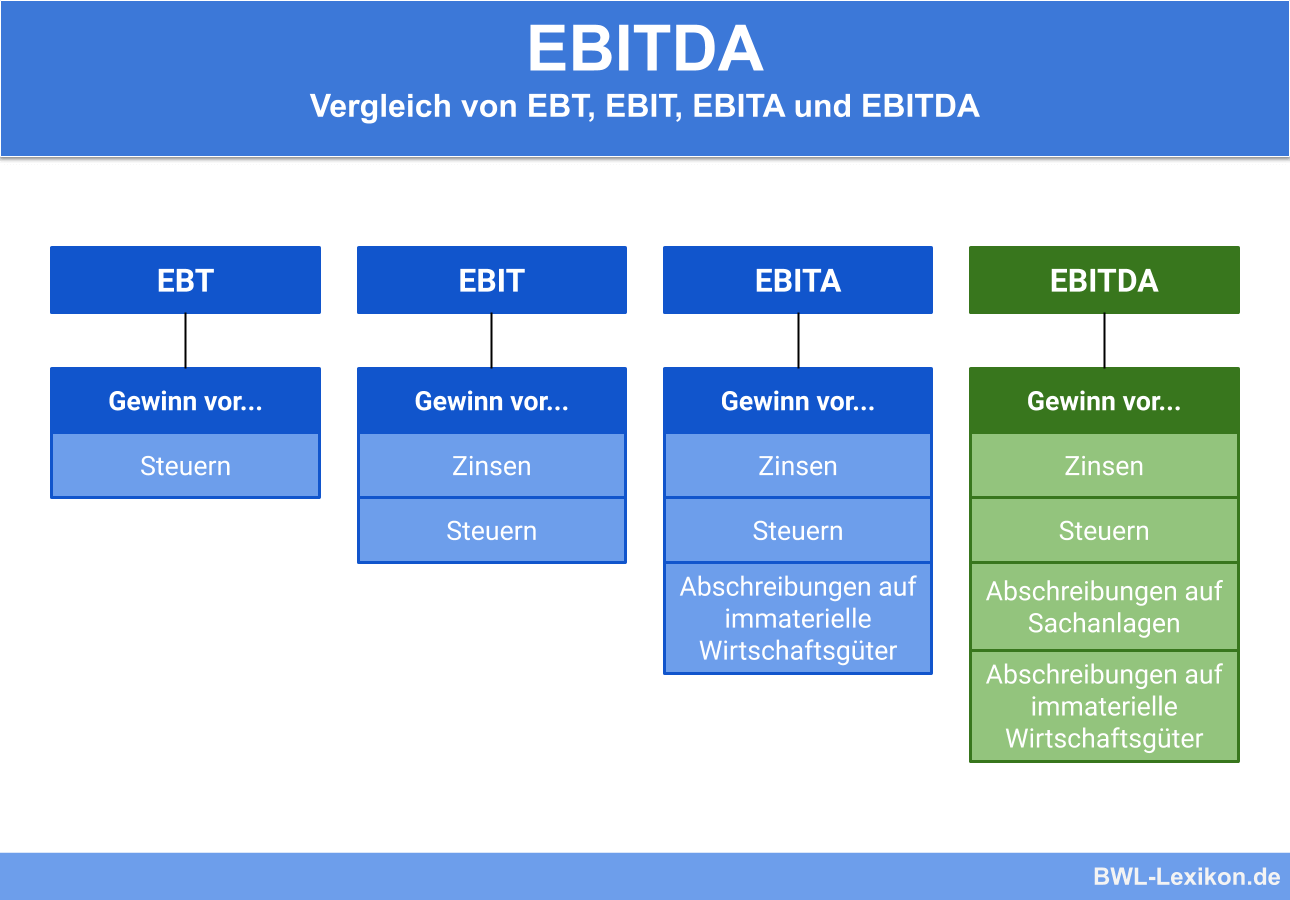

Mit dem EBITDA wird der Unternehmensgewinn auf einer bestimmten Ebene dargestellt. EBITDA ist ein Begriff, der im Steuerrecht, aber nicht im Handelsrecht verwendet wird. Die Kennzahl gibt die operative Leistungsfähigkeit eines Unternehmens vor dem Aufwand von Investitionen wieder. Zinsen, Steuern sowie die Abschreibungen auf Sachanlagen und immaterielle Wirtschaftsgüter mindern das EBITDA nicht.

In dieser Lektion wird das EBITDA behandelt. Du erfährst, was das EBITDA ist und wie es berechnet wird. Du lernst den Einsatzbereich der EBITDA-Marge kennen und wirst über die Schwachstellen der Kennzahl informiert. Am Ende des Textes kannst du dein Wissen vertiefen, indem du die fünf Übungsfragen beantwortest.

- Deutsch: Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Wirtschaftsgüter

- Synonyme: operativer Gewinn

- Englisch: Earnings before interest, taxes, depreciation and amortization

Warum ist die Ermittlung des EBITDA wichtig?

Das Ergebnis des operativen Gewinns dient einem Unternehmen in mehreren Bereichen: Im betrieblichen Controlling stellt es eine Steuerungskennzahl dar. Bei der Bewertung des Unternehmens liefert es dem Unternehmer wichtige Hinweise. Darüber hinaus ist es ein Gradmesser bei der Bestimmung der Kreditwürdigkeit des Unternehmens.

Formel: EBITDA berechnen

Ausgangsbasis für die Ermittlung des EBITDA ist der Jahresüberschuss.

Folgende Positionen müssen korrigiert werden, wenn das operative Ergebnis ermittelt werden soll:

- Zinsen

- Steuern

- Abschreibungen auf das Sachanlagevermögen und immaterielle Wirtschaftsgüter

Wird im Zusammenhang mit der Ermittlung des EBITDA von Zinsen gesprochen, sind sowohl Zinsaufwendungen als auch Zinserträge gemeint.

Für die Ermittlung des EBITDA werden sowohl Steuerzahlungen als auch Steuererträge berücksichtigt. Die hier betroffenen Steuern sind die Körperschaftsteuer und die Gewerbesteuer. Eine Umsatzsteuerzahllast oder ein Vorsteuerguthaben wirken sich nicht auf den operativen Gewinn aus.

Abschreibungen auf das Sachanlagevermögen mindern das EBITDA nicht. Zuschreibungen dürfen sich ebenfalls nicht auswirken.

Unter Berücksichtigung der voranstehenden Punkte wird das EBITDA wie folgt ermittelt:

| Jahresüberschuss | |

| + | Steueraufwand |

| - | Steuererträge |

| + | Zinsaufwand |

| - | Zinserträge |

| + | Abschreibungen |

| - | Zuschreibungen |

| = | EBITDA |

| + | außergewöhnliche Aufwendungen |

| - | außerordentliche Erträge |

| = | bereinigtes EBITDA |

Für eine erwartete Körperschaftsteuerzahlung wurde eine Rückstellung in Höhe von 4.000 € gebildet. Im Vorjahr wurde ein Körperschaftsteuerguthaben von 1.000 € bilanziert. Wegen einer Betriebsprüfung wurde der Posten noch nicht ausgeglichen.

Die „Beispiel GmbH“ hat für ein Darlehen Zinsen in Höhe von 2.500 € gezahlt. Die Abschreibungen auf das Betriebsgebäude und den Fuhrpark der GmbH betrugen insgesamt 17.000 €. Für den Verkauf einer Produktionshalle konnte die GmbH einen Kaufpreis von 28.000 € erzielen.

Nach der Erstellung der Bilanz macht der Buchhalter den Geschäftsführer darauf aufmerksam, dass mit einem Vorsteuerguthaben von 300 € zu rechnen ist.

Frage: Wie hoch ist das EBITDA?

Das EBITDA berechnet sich wie folgt:

| Jahresüberschuss | 200.000 € | |

| + | Rückstellung KSt | 4.000 € |

| - | KSt-Guthaben | 1.000 € |

| + | Zinsen | 2.500 € |

| - | Abschreibungen | 17.000 € |

| - | außergewöhnliche Erträge | 28.000 € |

| = | EBITDA | 160.500 € |

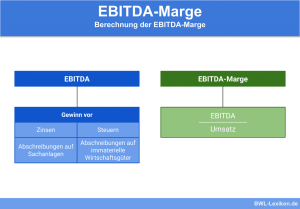

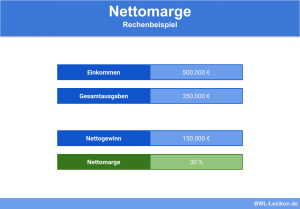

Was ist die EBITDA-Marge?

Mit der EBITDA-Marge ist das Verhältnis des operativen Gewinns zum gesamten Unternehmensumsatz gemeint. Die betriebswirtschaftliche Kennzahl sagt dem Unternehmer, wie rentabel sein Unternehmen ist. Je höher die Marge liegt, desto rentabler arbeitet das Unternehmen.

Die EBITDA-Marge berechnet sich wie folgt:

![\[ \frac{90.000~Euro}{500.000~Euro} * 100\% = 18\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ae22447c12653ca970d2c31beff10408_l3.png "Rendered by QuickLaTeX.com")

Die Schwachstelle des EBITDA

Bei der Ermittlung des EBITDA wirkt es sich nachteilig aus, dass das Sachanlagevermögen nicht entsprechend berücksichtigt wird. Produktionsmaschinen und andere Vermögensgegenstände haben nur eine eingeschränkte Lebensdauer. Sind sie voll abgeschrieben, müssen sie durch neue Anlagegüter ersetzt werden. Dieser Tatsache wird bei der Ermittlung des EBITDA keine Rechnung getragen.

Übungsfragen

#1. Wo wird das EBITDA benötigt?

#2. Welche Steuerart wird bei der Ermittlung des EBITDA nicht berücksichtigt?

#3. Wie wird ein Körperschaftsteuerguthaben bei der Ermittlung des EBITDA berücksichtigt? (Ausgangsgröße ist der Jahresüberschuss)

#4. Worüber gibt die EBITDA-Marge Auskunft?

#5. Die “Quizz OHG” hat einen Jahresüberschuss von 120.000 €. Zinsaufwendungen von 2.000 € stehen Zinserträgen von 3.500 € gegenüber. Für eine zu erwartende Gewerbesteuerzahlung wurde eine Rückstellung von 4.000 € gebildet. Die Abschreibungen auf das Sachanlagevermögen belaufen sich auf 12.000 €. Für den Kauf eines unbebauten Grundstücks bezahlte die “Quizz OHG” 30.000 €. An das Finanzamt wird eine Umsatzsteuerabschlusszahlung von 300 € geleistet. Wie hoch ist der operative Gewinn?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen