Das Rohergebnis ist eine Zwischensumme der Gewinn- und Verlustrechnung nach dem Handelsrecht. Aus Vereinfachungsgründen können kleinere und mittlere Kapitalgesellschaften die ersten fünf genannten Positionen in § 275 Absatz 2 HGB zu der Kennzahl Rohergebnis zusammenfassen. Das Rohergebnis ist nicht identisch mit dem Rohgewinn.

In dieser Lektion wird das Rohergebnis behandelt. Du lernst die Bedeutung der Kennzahl und deren Berechnung kennen. Abschließend erfährst du, von welchen anderen Kennzahlen das Rohergebnis abzugrenzen ist. Zur Vertiefung deines Wissens beantworte nach dem Beitrag fünf Übungsfragen.

Englisch: gross profit or loss

Warum ist das Rohergebnis wichtig?

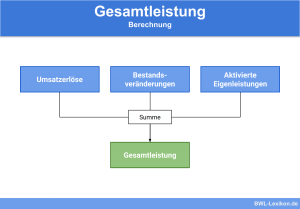

Das Rohergebnis stellt aus unternehmerischer Sicht eine Größe dar, die das Betriebsergebnis ohne Berücksichtigung des Personalaufwands, der Abschreibungen und der sonstigen betrieblichen Aufwendungen zeigt. Im Vordergrund stehen für den Unternehmer die Umsatzerlöse, Bestandsveränderungen, aktivierte Eigenleistungen, sonstige betriebliche Erträge und der Materialaufwand einer bestimmten Periode.

Wie wird das Rohergebnis ermittelt?

In diesem Abschnitt wird erklärt, welche Berechnungsgrößen bei der Ermittlung des Rohergebnisses berücksichtigt werden. Anschließend folgt ein Berechnungsbeispiel.

| Umsatzerlöse | |

| +/- | Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen |

| + | andere aktivierte Eigenleistungen |

| + | sonstige betriebliche Erträge |

| Materialaufwand: | |

| - | Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren |

| - | Aufwendungen für bezogene Leistungen |

| = | Rohergebnis |

Welche Positionen gehen in das Rohergebnis ein?

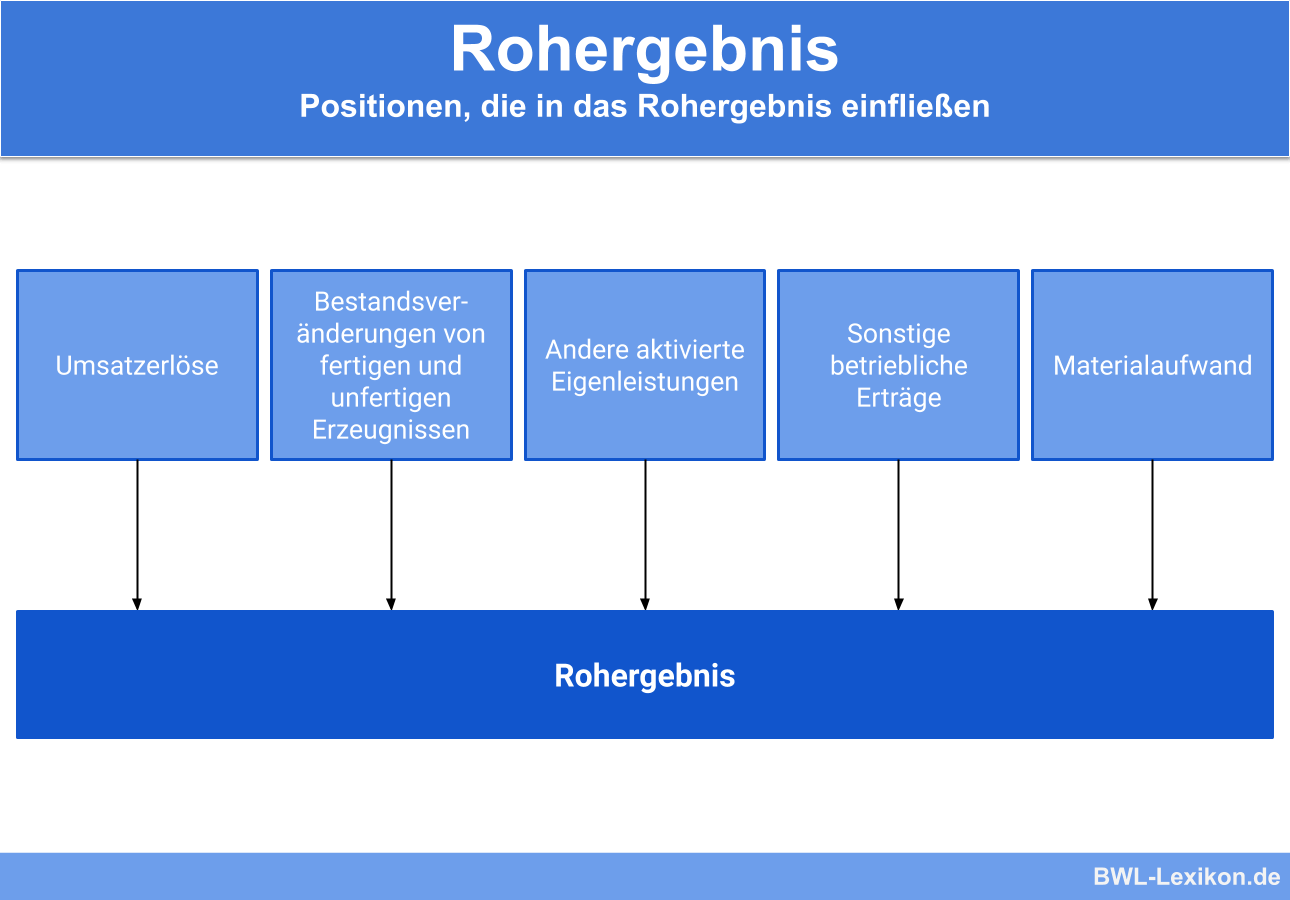

In das Rohergebnis fließen die folgenden Positionen ein:

Umsatzerlöse

Die Umsatzerlöse entsprechen allen Verkaufserlösen, die ein Unternehmen während eines Geschäftsjahres erzielt hat. Die Umsatzerlöse ermitteln sich durch Multiplikation der Absatzmenge mit dem Verkaufspreis. Wurden von dem Unternehmen Skonti oder andere Preisnachlässe gewährt, schmälern diese die Umsatzerlöse.

Bestandsveränderungen

Die Bestandsveränderungen beziehen sich auf alle fertigen und unfertigen Produkte, die ein Unternehmen im Laufe eines Geschäftsjahres herstellt. Wurden im Vergleich zum Vorjahr mehr Produkte angefertigt, ergibt sich eine Bestandserhöhung. Wird bei dem Bestand ein Rückgang festgestellt, verzeichnet das Unternehmen eine Bestandsminderung. Diese kann sich auch dadurch ergeben, dass mehr Produkte verkauft wurden.

Andere aktivierte Eigenleistungen

Hat ein Unternehmen einen Vermögensgegenstand hergestellt, der nicht für den Verkauf bestimmt ist sondern im Unternehmen verbleibt, müssen die Kosten der Produktion als aktivierte Eigenleistungen berücksichtigt werden. Dies ist z.B. der Fall, wenn ein Autohersteller ein Auto produziert, das der Geschäftsführer für seine Geschäftsreisen nutzt. Der Pkw ist im Anlagevermögen des Autoherstellers auszuweisen.

Sonstige betriebliche Erträge

Zu den sonstigen betrieblichen Erträgen rechnen alle betrieblichen Unternehmenserlöse, die außerhalb der Umsatzerlöse erwirtschaftet werden und keine Finanzerträge sind. Ein Finanzertrag ergibt sich z.B., wenn eine Aktiengesellschaft, an der das Unternehmen beteiligt ist, eine Dividendenauszahlung vornimmt.

Materialaufwand

Der Materialaufwand eines Unternehmens setzt sich zusammen aus den Aufwendungen für alle Werkstoffe, die bei der Herstellung von Produkten verwendet wurden.

Beispiel: Berechnung Rohergebnis

Die “Krause GmbH” ist eine mittelgroße Kapitalgesellschaft. Anhand der folgenden Zahlen aus der Gewinn- und Verlustrechnung möchte der Geschäftsführer das Rohergebnis ermitteln:

- Umsatzerlöse: 40.000 €

- Bestandserhöhung der unfertigen Erzeugnisse: 10.000 €

- Bestandsminderung der fertigen Erzeugnisse: 5.000 €

- Aktivierte Eigenleistungen: 30.000 €

- Personalaufwand: 25.000 €

- Materialaufwand: 28.000 €

- Abschreibungen: 14.400 €

Bei der Berechnung werden die Abschreibungen und der Personalaufwand nicht berücksichtigt.

Aus den anderen Kennzahlen lässt sich das folgende Rohergebnis ermitteln:

| Umsatzerlöse | 40.000 € | |

| + | Bestandsveränderung | 5.000 € |

| + | aktivierte Eigenleistung | 30.000 € |

| - | Materialaufwand | 28.000 € |

| = | Rohergebnis | 47.000 € |

Das Rohergebnis und die anderen Kennzahlen

Die Zwischensumme »Rohergebnis« muss von anderen Kennzahlen abgrenzt werden. Dies sind das Betriebsergebnis, das Finanzergebnis und das Ergebnis der gewöhnlichen Geschäftstätigkeit.

Betriebsergebnis

Das Betriebsergebnis wird ermittelt, wenn nach Berechnung des Rohergebnisses die folgenden Positionen berücksichtigt werden:

Finanzergebnis

Das Finanzergebnis ergibt sich durch Berücksichtigung der folgenden Positionen:

- Erträge aus Beteiligungen und Wertpapieren

- Sonstige Zinsen und ähnliche Erträge

- Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens

- Zinsen und ähnliche Aufwendungen

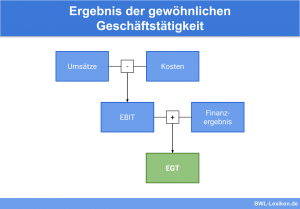

Ergebnis der gewöhnlichen Geschäftstätigkeit

Addiert der Unternehmer das Betriebsergebnis und das Finanzergebnis, erhält er das Ergebnis der gewöhnlichen Geschäftstätigkeit.

Übungsfragen

#1. Welche Position der Gewinn- und Verlustrechnung spielt bei der Ermittlung des Rohergebnisses keine Rolle?

#2. Wo wird ein von der Autohaus GmbH hergestellter Pkw bilanziert, der dem Betrieb dauerhaft dient?

#3. Wie setzt sich das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) zusammen?

#4. Zu welchen Erlösen rechnet die Dividendenauszahlung einer beteiligten Aktiengesellschaft?

#5. Aus der Gewinn- und Verlustrechnung für das Jahr 2019 ergeben sich die folgenden Zahlen: Umsatzerlöse 30.000 €- Abschreibungen: 12.000 €

- Bestandsmehrung 8.000

- Materialaufwand 11.000 €

- Personalaufwand 23.000 €

Wie hoch ist das Rohergebnis des Unternehmens?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen