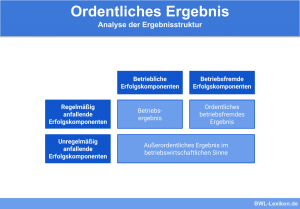

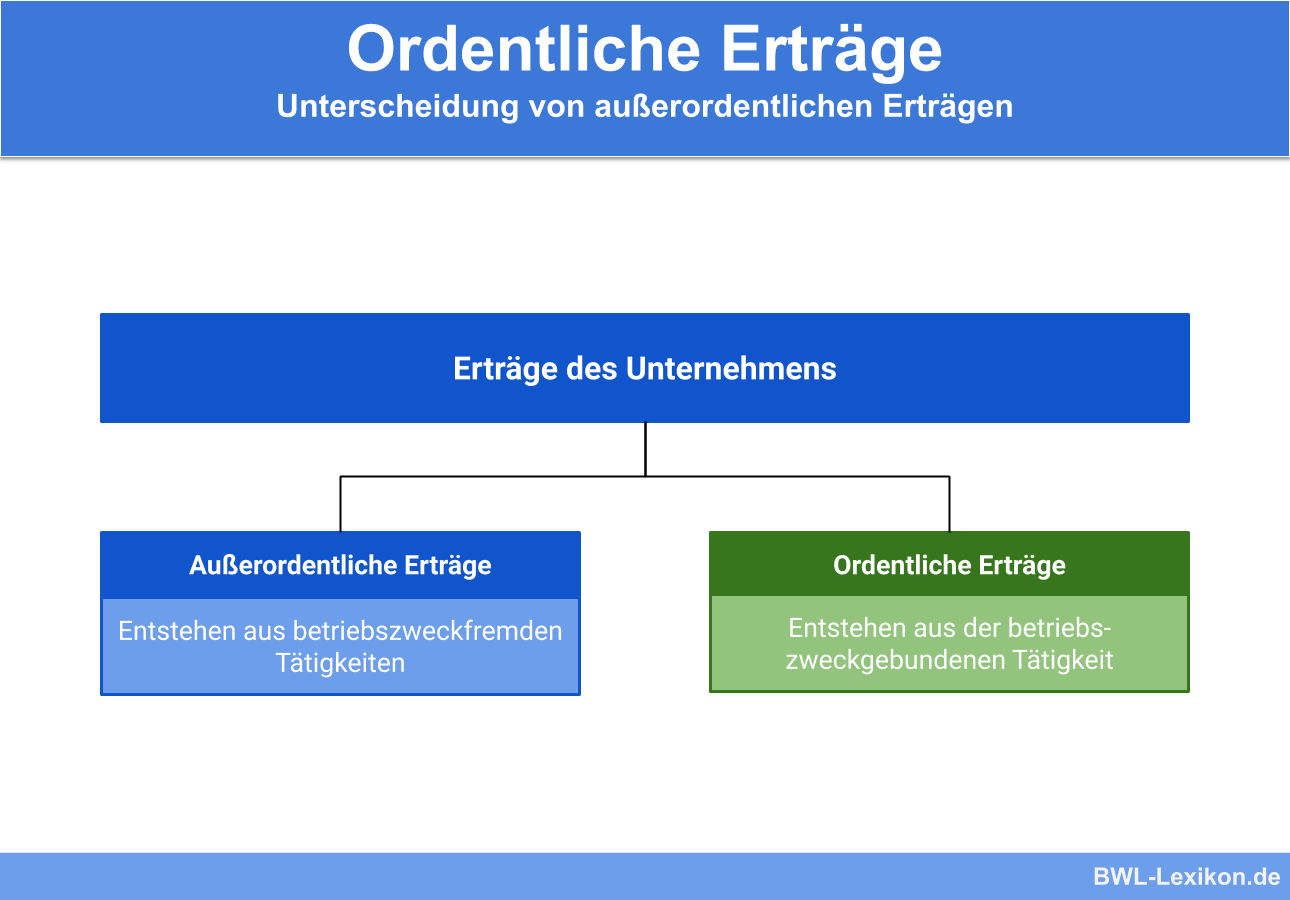

Ordentliche Erträge sind betriebliche Erträge, die im Zuge des operativen Geschäfts entstehen. Sie umfassen diejenigen Erträge, die aus der betriebszweckgebundenen Geschäftstätigkeit erzielt wurden, und schließen alle Erträge aus, die im Zuge betriebszweckfremder Tätigkeiten erzielt wurden.

In dieser Lerneinheit erklären wir dir, was ordentliche Erträge sind und wie sie gebucht werden. Wir zeigen dir die Abgrenzung des Begriffs „Erträge“ zu anderen, oft synonym verwendeten Begriffen, und bieten dir zum Schluss der Lektion einige Übungsfragen zur Lernkontrolle an.

- Synonym: Betriebliche Erträge

- Englisch: operating income | operating revenues

Was sind ordentliche Erträge?

Der Begriff „ordentliche Erträge“ ist in der Praxis mit dem Begriff „betriebliche Erträge“ gleichzusetzen. Bei den ordentlichen Erträgen handelt es sich um Erträge, die direkt mit der zweckgebundenen Geschäftstätigkeit zusammenhängen. Was zu den zweckgebundenen Geschäftstätigkeiten gehört, ist in erster Linie von der jeweiligen Branche abhängig.

Sobald Otto Wagner Fahrzeuge aus seinem Warenbestand veräußert, erwirtschaftet er ordentliche Erträge, da der Fahrzeugverkauf dem tatsächlichen Betriebszweck entspricht.

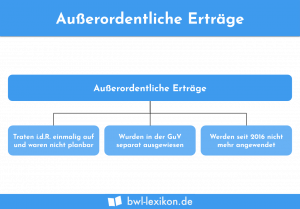

Nach einigen Jahren stellt Otto Wagner das Geschäft mit den Nutzfahrzeugen sukzessive ein, da die Nachfrage drastisch sinkt. Die wenigen Transporter, die noch nicht verkauft sind, platziert er bei den Pkws. Das zweite Gewerbegrundstück, das er nun nicht mehr benötigt, bietet er zum Verkauf an. Nach wenigen Wochen hat er einen Käufer gefunden.

Der Ertrag aus diesem Grundstücksverkauf ist ein außerordentlicher Ertrag, da Otto Wagner kein Immobilienhändler ist und der Verkauf mit dem tatsächlichen Betriebszweck nichts zu tun hat.

Abgrenzung: Einzahlungen, Einnahmen, Erträge

In der täglichen Umgangssprache werden die Begriffe Einzahlungen, Einnahmen und Erträge häufig synonym verwendet. Im betrieblichen Rechnungswesen sind sie dagegen deutlich voneinander abzugrenzen, auch wenn es sich bei allen Begriffen um so genannte Strömungsgrößen handelt.

- Einzahlungen erhöhen den Zahlungsmittelbestand in der Kasse und auf dem Girokonto.

- Einnahmen erhöhen das gesamte Geldvermögen. Dieses errechnet sich aus dem Zahlungsmittelbestand zuzüglich der kurzfristigen Forderungen, reduziert um die kurzfristigen Verbindlichkeiten.

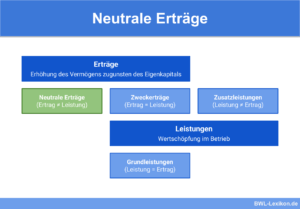

- Erträge erhöhen das Gesamtvermögen aus Geld- und Sachvermögen. Ein Ertrag stellt den gesamten erfassten Wertzuwachs im Unternehmen dar, bewertet in Geld.

Buchung ordentlicher Erträge

Ordentliche Erträge entstehen durch den Verkauf von Waren und fertigen Produkten. Erhöhen sich die Erträge, erhöht sich auch das Eigenkapital. Das Eigenkapital-Konto wird über „Umwege“ beim Abschluss der Konten berührt.

Jedes Ertragskonto wird über das Gewinn- und Verlustkonto abgeschlossen, das Gewinn- und Verlustkonto wiederum über das Eigenkapital-Konto.

Der Buchungssatz für den Verkauf lautet

Forderungen aus Lieferungen und Leistungen 23.800 €

an Umsatzerlöse aus Warenverkauf 20.000 €

an Umsatzsteuer 3.800 €

Der Abschluss des Kontos „Umsatzerlöse aus Warenverkauf“ wird über das Gewinn- und Verlustkonto abgeschlossen:

Umsatzerlöse aus Warenverkauf an Gewinn und Verlust 20.000 €

Sind alle Ertrags- und Aufwandskonten abgeschlossen und sind die Erträge höher als die Aufwendungen, liegt ein Gewinn vor. Das Gewinn- und Verlustkonto wird entsprechend über das Eigenkapital-Konto abgeschlossen:

Gewinn und Verlust an Eigenkapital-Konto

Übungsfragen

#1. Welche Aussage zu den ordentlichen Erträgen ist FALSCH?

#2. Bei welchem Beispiel handelt es sich eindeutig um ordentliche Erträge?

#3. Eine Tischlerei verkauft 20 gleiche Schreibtische auf Rechnung, das Zahlungsziel beträgt 30 Tage. Ein Schreibtisch kostet 1.000 €. Wie lautet der Buchungssatz?

#4. Wie lautet der Buchungssatz für den Abschluss der Ertragskonten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen