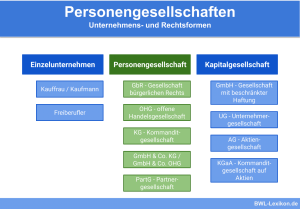

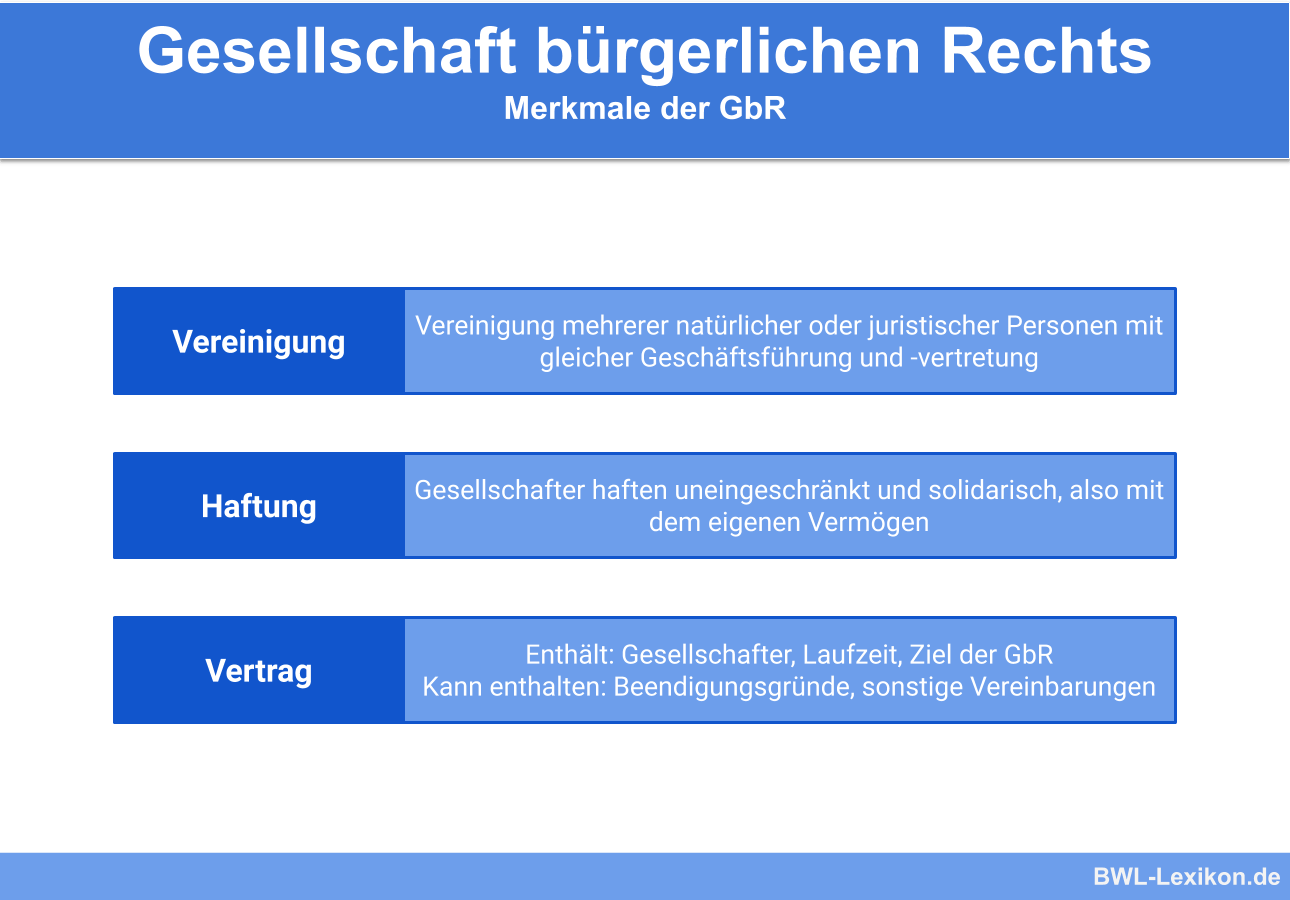

Die Gesellschaft bürgerlichen Rechts (GbR) besteht aus zwei oder mehr juristischen oder natürlichen Personen. Grundlage der GbR ist ein Gesellschaftsvertrag, der schriftlich oder mündlich geschlossen werden kann. Darin verpflichten sich die Vertragsparteien, einen gemeinsamen Geschäftszweck zu verfolgen, der nicht auf den Betrieb eines Handelsgewerbes gerichtet ist. Die GbR ist die allgemeinste und einfachste Form einer Personengesellschaft, auf der mehrere Gesellschaftsformen mit spezifischeren Anwendungsbereichen aufbauen, zum Beispiel die Kommanditgesellschaft (KG) und die Offene Handelsgesellschaft (OHG).

In dieser Lektion lernst du die einfachste Form der Personengesellschaften kennen, die Gesellschaft bürgerlichen Rechts. Du erfährst, unter welchen Voraussetzungen sie gegründet und beendet wird. Am Ende der Lektion kannst du mithilfe der Übungsaufgaben deinen Wissensstand prüfen.

- Synonyme: BGB-Gesellschaft

- Englisch: private corporation

Wann ist die GbR von Bedeutung?

Die Gesellschaft bürgerlichen Rechts ist immer dann von Bedeutung, wenn es darum geht, sich für eine Rechtsform zu entscheiden, zum Beispiel im Rahmen einer Unternehmensgründung oder bei einem Wechsel der Rechtsform.

Die Rechtsform spielt eine wichtige Rolle bei:

- Unternehmensgründungen

- Geschäftsführung

- Höhe des Gründungskapitals

- Kreditwürdigkeit

- Klagebefugnis

- Haftung

Die Gesellschaft bürgerlichen Rechts gehört zu den Personengesellschaften. Ihre Gründungsvoraussetzungen sind auf ein Minimum beschränkt, und sie entsteht gewissermaßen von allein.

Die Entscheidung für eine GbR kann sich auswirken auf:

- Gründungsformalitäten

- Geschäftsführung

- Gesellschaftsvermögen

- Kapitalbeschaffung

- Haftungsfragen

- Steuern

- Art und Umfang der Buchführungspflichten

Die Gründungsvoraussetzungen einer GbR

Die Gründung einer GbR ist schnell und einfach möglich. Deshalb eignet sich diese unkomplizierte Gesellschaftsform für freie Berufe, Kleingewerbetreibende, Praxisgemeinschaften und Arbeitsgemeinschaften.

Voraussetzungen für die Gründung einer GbR:

- Anzahl der Gründer: Zusammenschluss von zwei oder mehr natürlichen oder juristischen Personen

- Zweck: Zur Verfolgung eines gemeinsamen Zwecks, der nicht auf den Betrieb eines Handelsgewerbes gerichtet ist.

- Formale Voraussetzungen: Besondere Formalitäten sind nicht zu beachten.

- Gründungskapital: Mindestkapital ist gesetzlich nicht vorgeschrieben.

- Gesellschaftsvertrag: Empfehlenswert ist die Schriftform des Gesellschaftsvertrags, obwohl eine mündliche Vereinbarung ausreichend ist.

- Sonderregeln: Im Gesellschaftsvertrag können Sonderregeln vereinbart werden.

- Haftung: Die Gesellschafter haften mit dem Gesellschaftsvermögen und ihrem Privatvermögen für die Verbindlichkeiten der GbR, zum Beispiel für Steuerschulden.

Die Gesellschaft bürgerlichen Rechts wird automatisch zu einer Offenen Handelsgesellschaft, wenn sich der Zweck ändert und auf den Betrieb eines Handelsgewerbes gerichtet ist. Ein Handelsgewerbe wird nach § 1 Abs. 2 HGB betrieben, wenn das Unternehmen einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.

Die Merkmale einer GbR

Die Gesellschaft bürgerlichen Rechts weist bestimmte Merkmale auf:

- Rechtsgrundlagen: Die Rechtsgrundlagen der GbR sind in §§ 705–740 BGB (Bürgerliches Gesetzbuch) gesetzlich normiert, während die Vorschriften des HGB keine Anwendung finden.

- Rechtscharakter: Die Gesellschaft bürgerlichen Rechts ist eine Personengesellschaft. Sie ist keine Firma und auch keine juristische Person. Die GbR ist parteifähig, sie kann selbst klagen und verklagt werden.

- Anmeldung: Eine GbR muss nicht in das Handelsregister eingetragen werden. Bei einer gewerblichen Tätigkeit ist eine Anmeldung beim Gewerbeamt erforderlich. Bei einer freiberuflichen Tätigkeit reicht die Beantragung einer Steuernummer beim Finanzamt aus.

- Unternehmensbezeichnung: Gesetzliche Vorgaben bezüglich der Unternehmensbezeichnung gibt es nicht. Industrie- und Handelskammern empfehlen, als Unternehmensbezeichnung den Vor- und Nachnamen zu wählen. Im Geschäftsverkehr müssen neben der Geschäftsbezeichnung immer der Vor- und Nachname sowie eine ladungsfähige Anschrift angegeben werden, zum Beispiel auf Briefen, im Impressum oder auf Rechnungen.

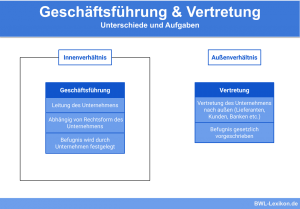

- Geschäftsführung und Vertretung: Die Vertretung nach außen und die Geschäftsführung liegen gemeinschaftlich in den Händen aller Gesellschafter. Sie bezieht sich auf Vertragsschlüsse mit Dritten, die der Zustimmung aller Gesellschafter bedürfen. Zur Geschäftsführung gehören zum Beispiel die Korrespondenz, die Buchführung sowie die Kontrolle der Arbeitsprozesse. Im Gesellschaftsvertrag kann vereinbart werden, Geschäftsführung und Vertretung aufzuteilen oder zu beschränken.

- Haftung: Für Verbindlichkeiten aus Verträgen, die im Namen der GbR geschlossen werden, haften das Gesellschaftsvermögen und die Gesellschafter unbeschränkt mit ihrem Privatvermögen. Im Gesellschaftsvertrag können von diesem Grundsatz abweichende Vereinbarungen getroffen werden.

- Steuern: Die Art der Steuer ist abhängig von der Art des Geschäftsbetriebs. Ein Gewerbebetrieb ist gewerbesteuerpflichtig. Jeder Gesellschafter, sofern es sich um eine natürliche Person handelt, ist einkommensteuerpflichtig. Die Höhe der Einkommensteuer bemisst sich nach dem Gewinnanteil, der einheitlich und gesondert festgestellt und jedem Gesellschafter zugeordnet wird. Hinzu kommt die Umsatzsteuer für Lieferungen und Leistungen, die mit 19 % oder mit dem ermäßigten Satz von 7 % veranschlagt wird.

Beendigung einer GbR

Es gibt verschiedene Gründe, eine Gesellschaft bürgerlichen Rechts zu beenden, wobei bei der Auflösung einiges beachtet werden muss.

Gründe für die Auflösung einer Gesellschaft bürgerlichen Rechts

Es gibt verschiedene Gründe, warum eine GbR beendet beziehungsweise aufgelöst wird.

Die Gründe für die Beendigung einer GbR:

- Beendigungsgründe können im Gesellschaftsvertrag schriftlich fixiert werden.

- Die Auflösung der GbR erfolgt automatisch, wenn ein Gesellschafter ausscheidet oder verstirbt und im Gesellschaftsvertrag für diese Fälle keine Fortführung der Gesellschaft vorgesehen ist.

- Jeder Gesellschafter hat das Recht, die GbR jederzeit zu verlassen. Gibt es diesbezüglich keine Regelung im Gesellschaftsvertrag, wird die Gesellschaft aufgelöst.

- Ist der beabsichtigte Zweck der GbR erreicht, muss die Gesellschaft von Gesetzes wegen aufgelöst werden.

- Im Falle der Pfändung von Gesellschaftsanteilen endet die GbR.

- Die Gesellschaft wird bei einer Insolvenz aufgelöst.

Die Phasen der Auflösung einer GbR

Die Auflösung einer GbR verläuft in drei Phasen:

- Phase der Auflösung

- Liquidationsphase und Auseinandersetzungsphase

- Tatsächliche Beendigung

Jede einzelne Phase muss ordnungsgemäß abgewickelt worden sein, bevor die nächste Phase beginnt.

Die Phase der Auflösung

In der Auflösungsphase fassen die Gesellschafter den einstimmigen Beschluss, die GbR aufzulösen. Dadurch ändert sich der Zweck der Gesellschaft bürgerlichen Rechts. Der alleinige Zweck der GbR ist jetzt auf die Vollbeendigung gerichtet, während der ursprüngliche Zweck erlischt. Das bedeutet, dass die ursprüngliche GbR zwar weiter existiert, dass sie jedoch zu einer Abwicklungsgesellschaft geworden ist. Ein einstimmiger Beschluss in der Auflösungsphase kann die GbR wiederbeleben. Bleibt dieser aus und wird die Abwicklung der GbR weiter verfolgt, ist die Auflösungsphase abgeschlossen.

Liquidationsphase und Auseinandersetzungsphase

Während die Liquidation alle Angelegenheiten im Außenverhältnis der GbR betrifft, beschäftigt sich die Auseinandersetzung mit den Angelegenheiten im Innenverhältnis, die die Gesellschafter angehen. Voraussetzung ist, dass jeder Gesellschafter aktiv an der Abwicklung mitwirkt.

In der Liquidationsphase und Auseinandersetzungsphase müssen diese Aufgaben erledigt werden:

- Beendigung der laufenden Geschäfte

- Begleichen von Schulden der GbR

- Verteilung des Vermögens der GbR

- Rückerstattung von möglichen Gesellschafter-Einlagen

- Rückgabe von Sachen, die die Gesellschafter in die Gesellschaft eingebracht haben, sofern sie für die weitere Abwicklung nicht mehr von Bedeutung sind

Erst wenn alle Schulden der GbR beglichen und das Gesellschaftsvermögen verteilt ist, sind die Liquidationsphase und die Auseinandersetzungsphase beendet.

Die tatsächliche Beendigung der GbR

Die Auflösung der Gesellschaft bürgerlichen Rechts ist abgeschlossen, wenn das Abwicklungsverfahren abgewickelt wurde. Erst zu diesem Zeitpunkt enden die Geschäftstätigkeit und die tatsächliche Rechtsfähigkeit der Gesellschaft bürgerlichen Rechts.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage trifft auf die GbR zu?

#2. Was ist der Hauptgrund für den Zusammenschluss von natürlichen oder juristischen Personen in einer Gesellschaft bürgerlichen Rechts?

#3. Was ist ein entscheidender Nachteil der Gesellschaft bürgerlichen Rechts?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen