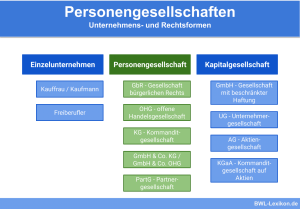

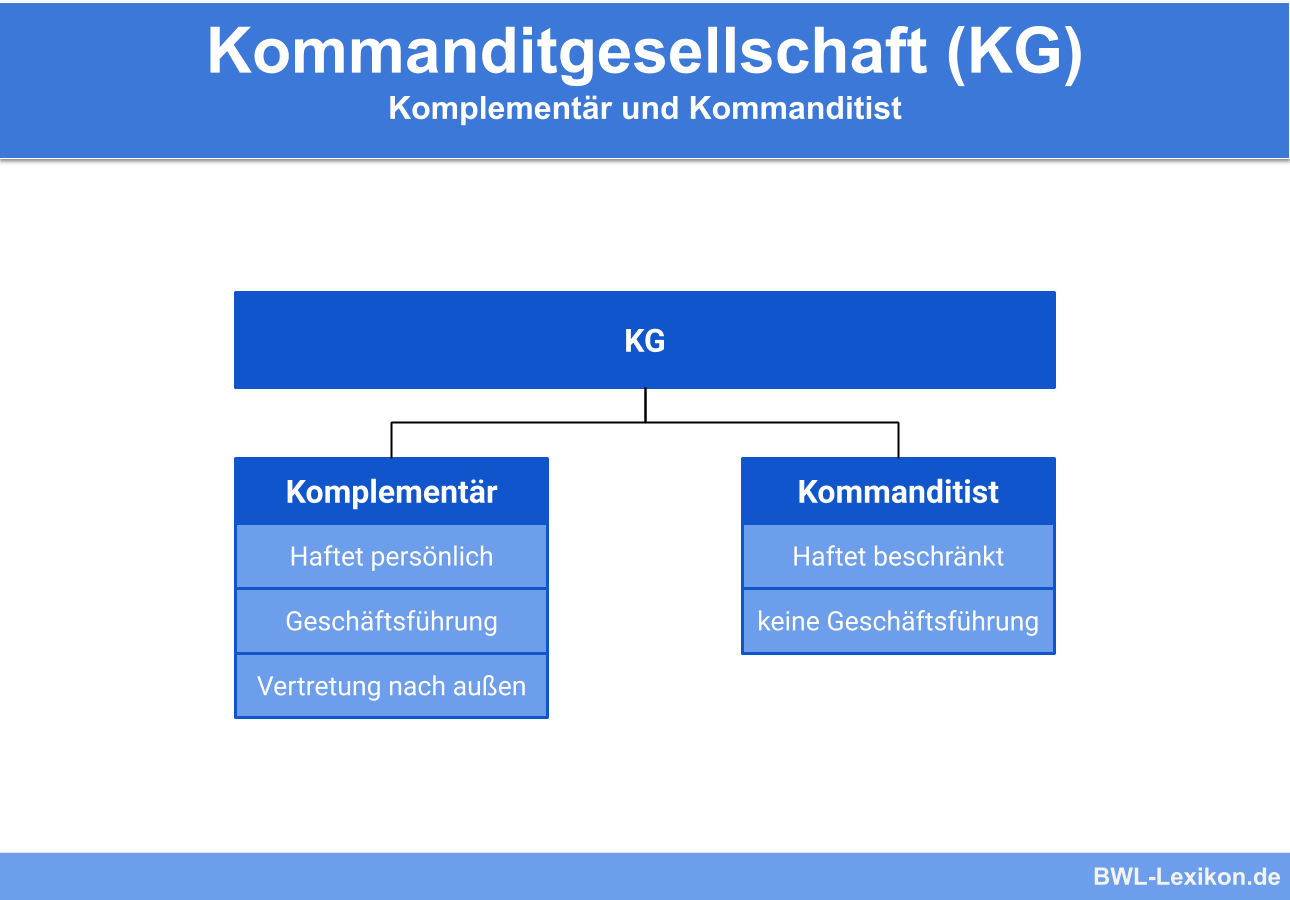

Die Kommanditgesellschaft (KG) ist eine Personengesellschaft, die ein Handelsgewerbe betreibt. Es gibt nicht nur einen voll haftenden Gesellschafter, den Komplementär, sondern auch Gesellschafter, deren Haftung der Höhe nach auf die Stammeinlage beschränkt ist. Das sind die Kommanditisten. Voraussetzung für die Gründung einer KG ist mindestens ein Komplementär und ein Kommanditist, wobei diese beiden Personen identisch sein können.

In dieser Lektion lernst du die Merkmale einer Kommanditgesellschaft kennen. Du erfährst, unter welchen Voraussetzungen sie gegründet und wieder aufgelöst wird und welche Vorteile beziehungsweise Nachteile sie bietet. Die Übungsaufgaben am Ende der Lektion helfen dir, deinen Wissensstand zu prüfen.

Englisch: Limited partnership | limited commercial partnership

Wann ist eine Kommanditgesellschaft von Bedeutung?

Wer ein Unternehmen gründet, muss sich für eine Rechtsform entscheiden. Rechtsformen spielen jedoch nicht nur bei der Unternehmensgründung eine entscheidende Rolle, sondern auch bei der Übertragung oder Erweiterung von Unternehmen.

Die Rechtsform spielt eine wichtige Rolle bei:

- Unternehmensgründungen

- Rechtsformwechsel

- Haftungsbeschränkung

- Verteilung der Machtbefugnisse

- Machtstrukturen

- Kapitalbeschaffung und Investitionen

- Gewinnbeteiligung und Gewinnverteilung

- Steuerliche Behandlung

- Kreditwürdigkeit und Kreditrahmen

- Rechnungslegung und Buchführung

Errichtung und Eintragung einer KG

Die KG entsteht mit dem Abschluss eines Gesellschaftsvertrages, der ihre Entstehung im Innenverhältnis begründet. Als Außengesellschaft wird sie durch die Eintragung in das Handelsregister nach § 123 Abs. 1 HGB (Handelsgesetzbuch) oder durch die vereinbarungsgemäße Aufnahme der Tätigkeit des Handelsgewerbes legitimiert.

Zum gesetzlichen Mindestinhalt des Gesellschaftsvertrags gehören diese Elemente:

- Die Verfolgung eines gemeinsamen Zwecks, nämlich die Gewinnerzielung

- Der gemeinsame Zweck muss sich auf den Betrieb eines Handelsgewerbes beziehen.

- Gesellschafter einer KG können natürliche und juristische Personen sein.

- Für die KG muss ein Name vereinbart werden, der den Zusatz „KG“ oder „Kommanditgesellschaft“ trägt.

- Im Gesellschaftsvertrag muss die Förderungspflicht durch die Gesellschafter vorgesehen werden, wobei es sich regelmäßig um die Zahlung von Geldbeträgen handelt.

- Voraussetzung für die Gründung sind mindestens ein Komplementär sowie ein Kommanditist, die namentlich im Gesellschaftsvertrag genannt werden müssen. Gleiches gilt für die Höhe der jeweiligen Einlagen der Kommanditisten.

- Der Gesellschaftsvertrag kann formlos und auch stillschweigend abgeschlossen werden, sofern Vorschriften außerhalb des Gesellschaftsrechts nicht ausnahmsweise eine Schriftform oder notarielle Beurkundung erfordern.

- Eine Änderung des Gesellschaftsvertrags ist nur mit Zustimmung aller Gesellschafter möglich, sofern im Gesellschaftsvertrag nicht ausnahmsweise das Mehrheitsprinzip eingeführt wurde.

Die KG kann nicht nur durch eine Neugründung, sondern auch durch eine Umwandlung entstehen, zum Beispiel von einem Einzelunternehmen oder einer anderen Rechtsform zu einer KG.

Spezifische Merkmale einer Kommanditgesellschaft

Spezifische Merkmale einer Kommanditgesellschaft:

- Die Kommanditgesellschaft ist eine Personengesellschaft.

- Die KG muss von mindestens zwei Personen gegründet werden, die natürliche oder juristische Personen sein können.

- Rechtsgrundlage für die KG sind die §§ 161 ff. HGB.

- Die Eintragung in das Handelsregister ist für die KG verpflichtend.

- Der Zweck einer KG ist der Betrieb eines Handelsgewerbes, wobei der Firmennamen den Zusatz KG oder Kommanditgesellschaft enthalten muss.

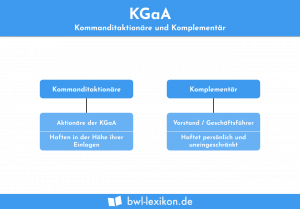

- Im Gegensatz zu anderen Personengesellschaften gibt es bei der KG zwei verschiedene Arten von Gesellschaftern, den Kommanditisten und den Komplementär.

- Komplementäre haften mit dem Gesellschaftsvermögen der KG und auch mit ihrem Privatvermögen. Da diese Haftung nicht einschränkbar ist, werden Komplementäre auch Vollhafter genannt.

- Ein Kommanditist erbringt eine Einlage. Sie wird im Handelsregister eingetragen. Auf diese Weise ist die Haftungsbeschränkung des Kommanditisten für Außenstehende sichtbar, weshalb er auch als Teilhafter bezeichnet wird. Dementsprechend haftet er in Höhe der Einlage und nicht mit seinem Privatvermögen.

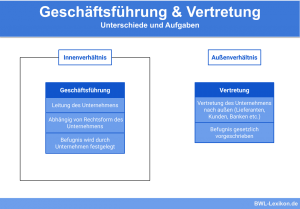

- Ein Kommanditist ist weder zur Geschäftsführung noch zur Vertretung der KG berechtigt. Er hat lediglich ein eingeschränktes Kontrollrecht. Ein laufendes Kontrollrecht in Bezug auf die Geschäftsführung hat er nicht. So steht ihm lediglich eine Abschrift der Bilanz zu, die anhand der Buchführung überprüft werden kann.

- Gehen Handlungen des Komplementärs über den alltäglichen Geschäftsbetrieb hinaus, hat der Kommanditist das Recht zum Widerspruch und kann insoweit das jeweilige Geschäft verhindern.

- Die Aufnahme weiterer Kommanditisten ist möglich, sofern der Gesellschaftsvertrag nichts anderes vorsieht.

- Das Vermögen der KG steht allen Gesellschaftern gemeinschaftlich zu und wird insoweit als Gesamthandsvermögen bezeichnet.

- Macht die KG Gewinn, erhält jeder Gesellschafter 4 Prozent seiner Kapitaleinlage. Liegt der Jahresüberschuss darunter, wird der Prozentsatz entsprechend reduziert und in einem angemessenen Verhältnis verteilt. Was als angemessen anzusehen ist, wird regelmäßig im Gesellschaftsvertrag festgelegt.

- Es gibt verschiedene Gründe für die Auflösung einer KG, nämlich durch einen Gesellschafterbeschluss, durch Zeitablauf, durch eine gerichtliche Entscheidung oder durch eine Liquidation in einem Insolvenzverfahren.

Vorteile und Nachteile einer Kommanditgesellschaft

Diese Vorteile bietet eine KG:

- Vergleichsweise schnelle Gründung aufgrund eines formfreien Gesellschaftsvertrags

- Keine gesetzlichen Vorgaben in Bezug auf die Mindesteinlage oder festes Kapital bei der Gründung einer KG

- Erhöhung des Eigenkapitals durch die Aufnahme weiterer Kommanditisten

- Haftungsbeschränkung des Kommanditisten auf das Gesellschaftsvermögen

- Durch die Haftungsbeschränkung der Kommanditisten ist es einfacher, Investoren zu gewinnen.

- Hohe Entscheidungsgewalt des Unternehmers als Komplementär

- Keine Veröffentlichung der Unternehmensdaten

- Gewinnbeteiligung des Kommanditisten, ohne dass er dafür tätig werden muss

- KG genießt bei Finanzinstituten eine hohe Kreditwürdigkeit.

- Die KG eignet sich insbesondere für Familiengesellschaften.

Diese Nachteile hat eine KG:

- Der Komplementär haftet unbeschränkt, also sowohl mit dem Gesellschafts- als auch mit dem Privatvermögen.

- Die Gründung einer KG ist durch die Eintragung im Handelsregister mit einem höheren Aufwand verbunden.

- Da der Komplementär die alleinige Vertretungsbefugnis der Gesellschaft innehat, muss das Vertrauensverhältnis unter den einzelnen Gesellschaftern sehr hoch sein.

- Aufgrund der alleinigen Vertretungsmacht trägt der Komplementär die volle Verantwortung für das Unternehmen.

- Uneinigkeit unter mehreren Komplementären kann das Fortbestehen einer Kommanditgesellschaft gefährden.

- Abhängig vom Inhalt des Gesellschaftsvertrags hat der Kommanditist wenig bis gar keine Kontrollmöglichkeit und kein Mitbestimmungsrecht.

- Die Regelung der Unternehmensnachfolge ist bei einer KG oftmals schwieriger als bei anderen Rechtsformen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was ist der entscheidende Vorteil einer KG?

#2. Was ist ein Nachteil der KG?

#3. Welche Aussage ist richtig?

#4. Welche Aussage ist falsch?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen