Der Begriff „Verrechnungspreis“ stammt aus der Kosten- und Leistungsrechnung. Es handelt sich dabei um den Preis, der zwischen unterschiedlichen Unternehmensbereichen oder auch zwischen unterschiedlichen Konzerngesellschaften verrechnet wird. Verwendet wird er für Güter und Dienstleistungen, die innerbetrieblich ausgetauscht werden. Dazu zählen zum Beispiel Lieferungen von Waren, Nutzungsgewährung von Lizenzen, Vergabe von Darlehen usw. Verrechnungspreise werden nicht durch Angebot und Nachfrage gebildet, sondern erlangen ihre ökonomische Bedeutung durch steuerliche Auswirkungen oder durch Anreiz- und Lenkungsfunktionen.

In dieser Lerneinheit erfährst du, was Verrechnungspreise sind und in welchem Zusammenhang sie eine Rolle spielen. Wir nennen dir einzelne Funktionen der Verrechnungspreise und zeigen dir, wie sie gebildet werden können. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: Transferpreis | Konzernverrechnungspreis

- Englisch: transfer price | internal price

Warum sind Verrechnungspreise wichtig?

Verrechnungspreise spielen in erster Linie in multinationalen Unternehmen eine bedeutende Rolle. Das Controlling benötigt die Daten der Verrechnungspreise, um die Effizienz und Wirtschaftlichkeit unterschiedlicher Geschäftsbereiche vergleichen zu können.

Verrechnungspreise sind Bestandteil eines Profit Centers. Das unternehmerische Denken und Handeln wird gefördert, ineffiziente Unternehmensbereiche können identifiziert und optimiert werden.

Verrechnungspreise bilden ein Steuerinstrument, das das Unternehmen von der „allwissenden Zentrale“ zur Koordinierung einzelner Bereiche führt. Darüber hinaus werden Verrechnungspreise nicht vom Markt bestimmt und unterliegen keinen durch Angebot und Nachfrage verursachten Schwankungen. Sie bieten damit eine äußerst effiziente Kostenkontrolle in einzelnen Unternehmen.

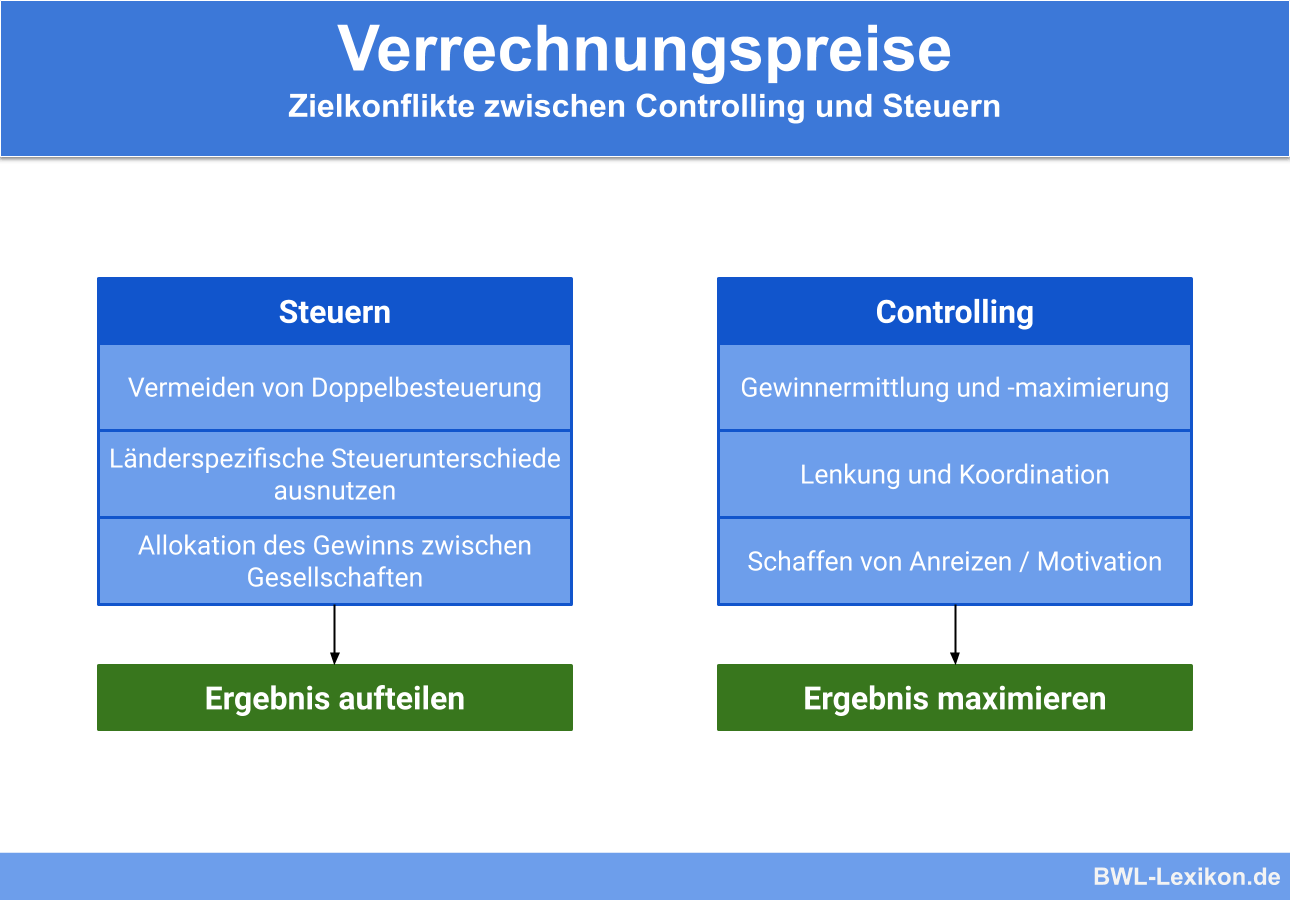

Weiterhin wirken sich Verrechnungspreise in großem Umfang auf steuerliche Regularien aus. Die Kosten können sich in grenzüberschreitend agierenden Unternehmen entscheidend auf die Gewinne und Verluste auswirken, weil sie vom aktuellen Markt unabhängig sind. Gewinne innerhalb großer Unternehmen werden im Rahmen des internationalen Steuerrechts bevorzugt in den Bereich verlagert, in dem die wenigsten Steuern zu zahlen sind. Die Verrechnungspreise stellen in diesem Zusammenhang – innerhalb der gesetzlichen Grenzen – einen wirksamen Hebel dar.

Was ist ein Verrechnungspreis?

Werden zwischen Unternehmensbereichen oder Konzerngesellschaften Waren und Dienstleistungen ausgetauscht, Darlehen gewährt, Lizenznutzungen gewährt oder sonstige Güter und Services ausgetauscht, wird ein Verrechnungspreis dafür bestimmt. Ein solcher Verrechnungspreis wird nicht wie auf dem Markt mittels Angebot und Nachfrage ermittelt, sondern er erhält seine wirtschaftliche Bedeutung entweder aufgrund steuerlicher Auswirkungen oder – bei einer Profit-Center-Struktur – aufgrund von Anreiz- und Lenkungsfunktionen.

Die möglichen Funktionen von Verrechnungspreisen sind:

- Lenkung und Koordination

- Steuerminimierung

- Erfolgszuweisung

- weitere Funktionen

Lenkung und Koordination

So wie in der Volkswirtschaft über den Preis Ressourcen optimal koordiniert und eingesetzt werden, können die Ressourcen in einem Unternehmen über koordinierende Lenkpreise ihrer optimalen Nutzung zugewiesen werden. Damit helfen die Verrechnungspreise den Bereichsleitern dabei, den gesamtunternehmerischen Gewinn zu maximieren. Die Planungen der Bereichsleiter beziehen sich dabei auf den Verrechnungspreis, mit dem der jeweilige Transfer innerhalb des Unternehmens bewertet wird.

Mit dieser Vorgehensweise können bestimmte bereichsspezifische Entscheidungen autonom mittels der Verrechnungspreise getroffen werden, und die Unternehmensführung ist in der Lage, sich aus dem operativen Geschäft zurückzuziehen und sich mit der strategischen Planung zu befassen. Die stärkere Eigenverantwortlichkeit einzelner dezentraler Bereiche kann allerdings zu egoistischen Entscheidungen führen, die aus Sicht der Unternehmensführung nachteilige Effekte aufweisen.

Steuerminimierung

Innerhalb eines Konzernverbunds befinden sich mehrere juristisch selbstständige Gesellschaften. Verrechnungspreise ermöglichen eine Gewinnverschiebung zwischen diesen Gesellschaften. Das heißt, dass der Gewinn über das Ansetzen der Transferpreise in die beziehende oder leistende Gesellschaft verlagert werden kann.

Interessant wird dies vor allem bei Gesellschaften mit unterschiedlicher Rechtsform oder wenn sich die Sitze der Gesellschaften in Gebieten mit abweichender Steuerbelastung befinden. Hier werden die Verrechnungspreise so gewählt, dass der höchste Gewinn bei der Gesellschaft entsteht, die der geringsten Steuerbelastung unterliegt. Dabei sind jedoch die nationalen und internationalen Steuervorschriften zu beachten.

Wie groß die ökonomische Bedeutung der Steuerminimierung mittels Verrechnungspreisen ist, erkennt man daran, dass laut Schätzungen der OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) mehr als 60 % des Welthandels über konzerninternen Handel und sonstige Transaktionen realisiert werden. Die Steuergesetzgebung hat bei multinationalen Unternehmen entsprechend großes Interesse an der Gestaltung der Verrechnungspreise entwickelt. Zahlreiche Länder haben ihre steuerlichen Regeln und Richtlinien erweitert.

Erfolgszuweisung

Interne Transaktionen werden indirekt durch die Verrechnungspreise bewertet. Damit erfolgt auch eine mittelbare Erfolgsbewertung der beteiligten Unternehmensbereiche. Der Verrechnungspreis stellt einerseits den internen Erlös des leistenden bzw. liefernden Unternehmensbereichs dar, andererseits stellt er die internen Einstandskosten des Bereichs dar, der die Leistung oder Lieferung bezieht.

Dieser bereichsspezifische Erfolg bildet eine Grundlage für Managemententscheidungen in diesen Bereichen. Diese Grundlage wiederum liefert entscheidungsrelevante Informationen an das Unternehmensmanagement, zum Beispiel für strategische Maßnahmen oder für die Zuteilung finanzieller oder anderer Mittel. Darüber hinaus dient der Bereichserfolg der Leistungsbeurteilung.

Weitere Funktionen

Neben den genannten Funktionen der Verrechnungspreise sind folgende weitere zu nennen:

- Verrechnungspreise ermöglichen die Entkopplung der Unternehmen von Preisschwankungen auf dem Markt. Sich gegenseitig überlagernde Mengen- und Preiseffekte werden eliminiert, was eine differenziertere Abweichungsanalyse und Kostenkontrolle ermöglicht, beispielsweise auf der Kostenstellenebene.

- In der Bilanz dienen Verrechnungspreise der Leistungsbewertung und damit der steuerlichen und bilanziellen Bestandsbewertung bzw. Gewinnermittlung. Die Verrechnungspreise müssen den handels- und steuerrechtlichen Vorschriften zwingend entsprechend, allerdings gibt es Ermessensspielräume, die zugunsten des Unternehmens genutzt werden können.

- In Zusammenhang mit öffentlichen Ausschreibungen sowie mit Regulierungsverfahren für bestimmte Märkte wie Telekommunikations- und Energiemärkte greifen die Anbieter der Leistungen häufig auf Verrechnungspreise zu, um die geforderten Preise gegenüber den Regulierungsbehörden zu rechtfertigen.

Die unterschiedlichen Arten der Verrechnungspreise

Um Verrechnungspreise zu bilden, stehen den Unternehmen unterschiedliche Möglichkeiten zur Verfügung. Daraus entstehen verschiedene Verrechnungspreisvarianten. Bei den genannten Möglichkeiten wird davon ausgegangen, dass die Zentrale die Verrechnungspreise so bestimmt, dass die angestrebten Ergebnisse bzw. Funktionen optimal erfüllt werden.

Die Arten der Verrechnungspreise lauten:

- marktpreisorientierte Verrechnungspreise

- kostenorientierte Verrechnungspreise

- duale Verrechnungspreise

- verhandelte Verrechnungspreise

- steuerlich motivierte Verrechnungspreise

Marktpreisorientierte Verrechnungspreise

Die marktpreisorientierten Verrechnungspreise lassen sich unterteilen in:

- tatsächliche Marktpreise

- modifizierte Marktpreise

Tatsächliche Marktpreise

Bei dieser Variante der Verrechnungspreisbestimmung wird ein Marktpreis angewendet. Dabei wird ein Markt simuliert, um die Mechanismen dieses Marktes wirken zu lassen. Der Marktpreis bildet dabei den Effizienzindikator. Um diesen Wirkungstransfer zu erreichen, ist der vollkommene Markt Voraussetzung.

Modifizierte Marktpreise

Liegt ein unvollkommener Markt vor, kann die Lenkungsfunktion dennoch erfüllt werden, indem die Marktpreise modifiziert werden. Dazu wird der Verrechnungspreis als Marktpreis um die Vertriebskosten reduziert, die bei interner Leistung naturgemäß entfallen.

Kostenorientierte Verrechnungspreise

Die kostenorientierten Verrechnungspreise werden unterteilt in:

Grenzkosten

Grenzkosten zur Bestimmung von Verrechnungspreisen werden dann genutzt, wenn die Menge des internen Transfers – aus dem Blickwinkel des gesamten Unternehmens – optimiert werden soll. Formal lässt sich nachweisen, dass nur Grenzkosten das Problem der Koordination lösen können. Unter Grenzkosten sind die relevanten Kosten für kurzfristige Entscheidungen zu verstehen.

Dem Abnehmerbereich wird durch Nutzung von Grenzkosten eine echte Entscheidungsgrundlage geboten. Im leistenden Bereich dagegen führen Grenzkosten grundsätzlich zu einem Verlust, der der Höhe der Fixkosten entspricht. Dem Abnehmerbereich wird dagegen ein Gewinn zugeschrieben, der nur zum Teil durch Eigenleistung erzielt wurde.

In der Praxis hat sich die Verwendung der Grenzkosten nicht oder nur in geringem Ausmaß durchgesetzt.

Vollkosten

Mittels Verrechnungspreisen in Höhe der Vollkosten sollen die gesamten durchschnittlichen Kosten im leistenden Bereich abgedeckt werden. Nach dieser Methode hat der Abnehmer die Leistung scheinbar selbst erstellt. Ein Gewinn kann hier dennoch nicht erzielt werden. Daher eignet sich die Methode nur für funktional organisierte Cost Center.

Als Entscheidungsgrundlage sind Vollkosten kaum geeignet. Sie beinhalten nicht-entscheidungsrelevante Kosten, schwanken abhängig vom Beschäftigungsgrad und sind in der Regel nicht eindeutig zuzurechnen.

Duale Verrechnungspreise

Mittels der dualen Verrechnungspreise wird versucht, den Konflikt zwischen den Funktionen „Lenkung“ und „Erfolgsermittlung“ zu lösen. Dazu wird den leistenden und den beziehenden Bereichen jeweils ein eigener Verrechnungspreis berechnet. Die Zentrale gleicht die unterschiedlichen Bereiche aus.

Der gesamte Unternehmensgewinn ist geringer als die Summe der bereichsspezifischen Gewinne. Die Funktion der Erfolgsermittlung wird nicht erfüllt, daher wird diese Variante in der Praxis kaum akzeptiert.

Verhandelte Verrechnungspreise

Bei dieser Variante werden die Verrechnungspreise nicht in der Zentrale festgelegt. Sie bilden das Verhandlungsergebnis zwischen einzelnen Bereichen. In diesen Verhandlungen findet ein Informationsaustausch statt, die Verrechnungspreise sollen sich auf diese Weise den Marktpreisen annähern.

Steuerlich motivierte Verrechnungspreise

Im Zuge der Globalisierung wurden die Voraussetzungen geschaffen, um Verrechnungspreisen eine steuerliche Bedeutung zukommen zu lassen. Immer mehr Unternehmen wuchsen zu Konzernen heran. Der grenzüberschreitende innerbetriebliche Leistungsaustausch erhöhte sich signifikant.

Dieser grenzüberschreitende innerbetriebliche Leistungstransfer bildet die Grundlage für die steuerlich motivierte Gestaltung von Verrechnungspreisen. Anhand dieser Verrechnungspreise ist eine gezielte Steuerplanung möglich.

Übungsfragen

#1. Was ist ein Verrechnungspreis?

#2. Verrechnungspreise werden NICHT mittels Angebot und Nachfrage auf dem Markt ermittelt. Richtig oder falsch?

#3. Wann genau erfüllen Verrechnungspreise eine Lenkungsfunktion?

#4. Welche gehört NICHT zu den Arten der Verrechnungspreise?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen