Bei dem Begriff „Sekundärkosten“ handelt es sich um einen Sammelbegriff aus der betriebswirtschaftlichen Kostenrechnung. Er umfasst sämtliche Kosten von Produktionsfaktoren, die vom Unternehmen selbst hergestellt werden. Innerhalb der Teilkostenrechnung werden sekundäre Kosten in der Regel in fixe und variable Kosten aufgeteilt. Für die Kostenverrechnung kommen unterschiedliche Verfahren zur Anwendung: die innerbetriebliche Leistungsverrechnung, das Zuschlagsverfahren und die Umlage.

In dieser Lektion erfährst du, was Sekundärkosten sind und wie sie im Rahmen der Innerbetrieblichen Leistungsverrechnung verteilt und ermittelt werden. Zum Schluss dieser Lerneinheit stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: sekundäre Kosten | sekundäre Gemeinkosten

- Englisch: secondary costs

Warum ist das Thema Sekundärkosten wichtig?

Nutzt ein Unternehmen die interne Leistungserbringung für eigene Zwecke, entstehen sekundäre Kosten durch den Einsatz der Ressourcen. Diese Kosten wirken sich – ebenso wie die primären Kosten – auf das betriebliche Ergebnis aus. Sie müssen bestmöglich nach dem Verursacherprinzip verteilt und verrechnet werden, um die Wirtschaftlichkeit einzelner Abteilungen wie des gesamten Unternehmens steuern zu können.

Was sind Sekundärkosten?

Zu den Sekundärkosten zählen die Kosten für alle Produkte und Dienstleistungen, die im Unternehmen selbst hergestellt oder zur Verfügung gestellt und auch selbst genutzt werden. Sie stellen also den geldmäßigen Gegenwert für den Verzehr innerbetrieblicher Leistungen dar, die das Unternehmen zusätzlich zu den am Markt abgesetzten Leistungen erzeugt.

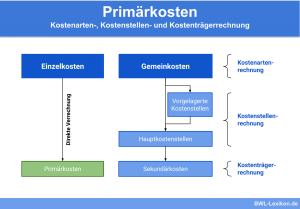

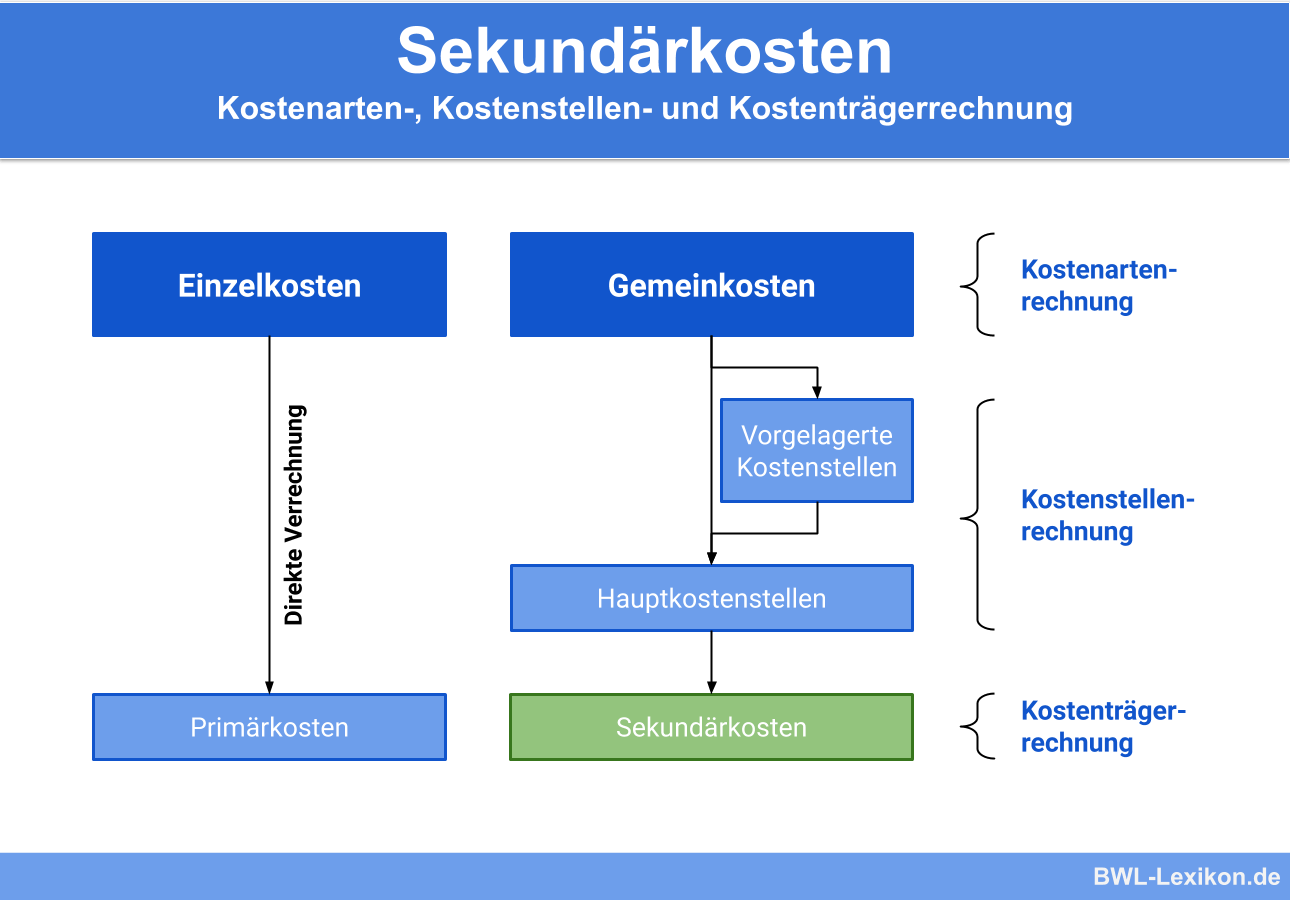

Sekundärkosten werden auch als gemischte, abgeleitete oder zusammengesetzte Kosten bezeichnet. Das Gegenstück dazu bilden die Primärkosten. Primärkosten werden nicht im Unternehmen selbst hergestellt, sondern von externen Beschaffungsmärkten bezogen.

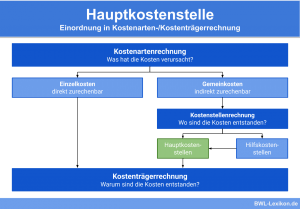

Im Rahmen der Primärkostenverrechnung können die Primärkosten direkt den einzelnen Kostenstellen zugeordnet werden. Bei den Sekundärkosten ist dies nicht möglich, denn sie werden nicht in der Finanzbuchhaltung gebucht, sondern entstehen erst in der Kostenstellenrechnung. Daher werden sie in der Sekundärkostenverrechnung stufenweise untereinander und schließlich auf die Kostenstellen verteilt.

Wie werden die Sekundärkosten verteilt?

Werden betriebliche Leistungen intern erbracht und verbraucht, entstehen Sekundärkosten. Diese werden in der Regel von Hilfskostenstellen erbracht, die wiederum im betrieblichen Prozess eingesetzt werden. Die Leistungen einer Kostenstelle für eine oder mehrere andere bezeichnet man im Rechnungswesen als „innerbetriebliche Leistungen“.

Jedes Unternehmen ist bestrebt, die Kosten nach Möglichkeit so zu verrechnen, dass sie den Kostenverursachern zugeordnet werden können. Dabei ist es häufig notwendig, einen Kompromiss zu finden zwischen:

- der möglichst exakten Erfassung von Kostenverursacher und Leistungsnehmer und

- dem wirtschaftlichen Aufwand von Erfassung und Verrechnung

Um die Verrechnung der Sekundärkosten besser zu differenzieren, werden sie in sekundäre Kostenarten eingeteilt. In der Regel werden für die verschiedenen Verrechnungsursachen unterschiedliche Kostenarten genutzt. Auch können die Kostenarten nach unterschiedlichen Verfahren eingeteilt werden.

Da alle Kostenstellen an einer bestmöglichen Verrechnung interessiert sind, kann es zu Interessenkonflikten kommen. Daher ist die Wahl des richtigen Verrechnungsverfahrens nicht zu unterschätzen.

Die unterschiedlichen Verfahren für die sekundäre Kostenverrechnung

Die Verfahren für die Verteilung der sekundären Gemeinkosten können unterschiedliche Ergebnisse liefern. Die strategische Nutzung eines durchdachten Kostenmanagements bietet hier wertvolle Unterstützung.

Das Stufenleiterverfahren

Dieses Verfahren wird im Rechnungswesen auch als Treppenverfahren, Treppenumlageverfahren oder „Step Ladder System“ bezeichnet. Es handelt sich hier um eine nicht-exakte Methode.

Im Betriebsabrechnungsbogen (BAB) werden die Vorkosten auf die Endkostenstellen verrechnet. Dabei muss darauf geachtet werden, dass die Vorkostenstellen eine logische Reihenfolge einhalten. Eine Formel für dieses Verfahren existiert nicht, doch wird in der Praxis grundsätzlich nach einem bestimmten Schema vorgegangen.

Gehen wir davon aus, dass die Primärkosten bereits verrechnet sind und folgendermaßen anfallen:

- Kostenstelle 1: 40.000 €

- Kostenstelle 2: 80.000 €

- Kostenstelle 3: 120.000 €

- Kostenstelle 1 liefert 20 % ihrer Leistung an Kostenstelle 2 und 80 % an Kostenstelle 3.

Somit handelt es sich hier um eine Vorkostenstelle. - Kostenstelle 2 liefert 30 % ihrer Leistung an Kostenstelle 3 und 70 % direkt an den Absatzmarkt.

Damit handelt es sich hier um eine Endkostenstelle. - Kostenstelle 3 liefert 100 % ihrer Leistung an den Absatzmarkt.

Damit handelt es sich hier ebenfalls um eine Endkostenstelle.

2. Schritt: Sekundärkostenverrechnung

Das Ziel in diesem Schritt ist die Umlage sämtlicher Kosten der Vorkostenstellen auf die Endkostenstellen. Dazu wird der Betriebsabrechnungsbogen genutzt.

3. Schritt: Umlage

- Die 40.000 € der Kostenstelle 1 werden zu 20 % auf Kostenstelle 2 (= 8.000 €) und zu 80 % auf Kostenstelle 3 (=32.000 €) umgelegt. Damit betragen die Endkosten der Vorkostenstelle 0 €.

- Der Zwischenwert der Kostenstelle 2 beträgt nun 88.000 €. Davon werden 30 % auf die Kostenstelle 3 (26.400 €) umgelegt, der Rest geht an den Absatzmarkt. Die Endkosten der Kostenstelle 2 betragen 80.000 € + 8.000 € Umlage von Kostenstelle 1 – 26.400 € (30 %) Umlage an die Kostenstelle 3 = 61.600 €.

- Die Endkosten der Kostenstelle 3 betragen 178.400 €. Sie setzen sich zusammen aus den Primärkosten in Höhe von 120.000 €, den umgelegten Sekundärkosten aus Kostenstelle 1 in Höhe von 32.000 € und den umgelegten Kosten aus Kostenstelle 2 in Höhe von 26.400 €.

Das Anbauverfahren

Im Vergleich zum Stufenleiterverfahren oder Gleichungsverfahren werden hier keine innerbetrieblichen Leistungsbeziehungen zwischen den Vorkostenstellen verrechnet. Diese Methode ist sehr einfach, aber auch realitätsfern. Sie liefert keine exakten Ergebnisse und gehört zu den so genannten Näherungsverfahren.

Schauen wir uns auch dieses Verfahren anhand eines Beispiels an:

Gehen wir wieder davon aus, dass die Primärkosten bereits auf die Kostenstellen verrechnet wurden:

- Kostenstelle 1: 150.000 €

- Kostenstelle 2: 200.000 €

- Kostenstelle 3 – 5: jeweils 250.000 €

Die Kostenstellen 1 bis 3 sind Vorkostenstellen und liefern an die Endkostenstellen 4 und 5:

- Kostenstelle 1 liefert jeweils 50 % an Kostenstelle 4 und 5,

- Kostenstelle 2 liefert 20 % an Kostenstelle 4 und 80 % an Kostenstelle 5,

- Kostenstelle 3 liefert 30 % an Kostenstelle 4 und 70 % an Kostenstelle 5.

2. Schritt: Sekundärkostenverrechnung

Zunächst wird wieder ein Betriebsabrechnungsbogen erstellt. Anschließend werden die Leistungen der Vorkostenstellen auf die Endkostenstellen umgelegt:

- Kostenstelle 4 = 250.000 € Primärkosten + 75.000 € Umlage von Kostenstelle 1 + 40.000 € Umlage von Kostenstelle 2 + 75.000 € Umlage von Kostenstelle 3 = 440.000 € Endkosten.

- Kostenstelle 5 = 250.000 € Primärkosten + 750.000 € Umlage von Kostenstelle 1 + 160.000 € Umlage von Kostenstelle 2 + 175.000 € Umlage von Kostenstelle 3 = 660.000 € Endkosten.

Das Gleichungsverfahren

Das Gleichungsverfahren wird auch als mathematisches oder Simultanverfahren bezeichnet. Hiermit werden die exakten Werte der innerbetrieblichen Verrechnungspreise bestimmt. Dieses Verfahren ist komplex, denn es berücksichtigt die wechselseitige Beziehung von Leistungen zwischen den Vor- und den Endkostenstellen. Zur Berechnung dieser Leistungsbeziehungen wird ein lineares Gleichungssystem aufgestellt, in dem jede Kostenstelle ihre eigene Gleichung erhält.

Das Grundgerüst dieser Gleichungsstruktur sieht so aus:

Wert der abgegebenen Leistung = primäre Kosten der Stelle + Wert der empfangenen Leistungen

Das Ziel des Gleichungsverfahrens besteht darin, dass keine Kostenstelle einen Gewinn oder Verlust erhält. Dazu werden die Erlöse einer Kostenstelle den Gesamtkosten (primären und sekundären Kosten) dieser Kostenstelle gegenübergestellt. Wenn zwei Kostenstellen sich gegenseitig beliefern, enthält die Gleichung bereits zwei Unbekannte. Je mehr Kostenstellen sich gegenseitig beliefern, desto komplizierter wird das Gleichungsverfahren und desto schwieriger wird die manuelle Berechnung.

Der Kostensatz

Der Kostensatz wird auch als Verrechnungssatz bezeichnet. Er entsteht in der KLR, indem die Gemeinkosten durch eine Schlüssel- oder Bezugsgröße dividiert werden. Mithilfe von Kostensätzen lassen sich auf die Kostenstellen Gemeinkosten verteilen und innerbetriebliche Güter verrechnen. So gibt es für Arbeitskosten den Kostensatz „Geldeinheit/h“ oder für Raumkosten den Kostensatz „Geldeinheit/m²“.

Für die Verrechnung nutzt die Kosten- und Leistungsrechnung in der Regel einen Kostensatz. Dieser errechnet sich aus:

- einer Planrechnung für das aktuelle, noch laufende Geschäftsjahr oder

- den durchschnittlichen tatsächlichen Kosten und Mengen (IST-Kosten und IST-Mengen)

Hierbei handelt es sich um den Standard-Kostensatz. Zusätzlich oder alternativ kann aus den tatsächlichen Kosten und Mengen der laufenden Periode der IST-Kostensatz ermittelt werden. Er unterliegt allerdings größeren Schwankungen und kann in nachgelagerten Rechnungen zu verzerrten Ergebnissen führen.

Übungsfragen

#1. Was sind Sekundärkosten?

#2. Was ist das Pendant zu den Sekundärkosten?

#3. Jedes Unternehmen zielt darauf ab, die Kosten so zu verrechnen, dass…

#4. Welches gehört NICHT zu den Verfahren für die sekundäre Kostenverrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen