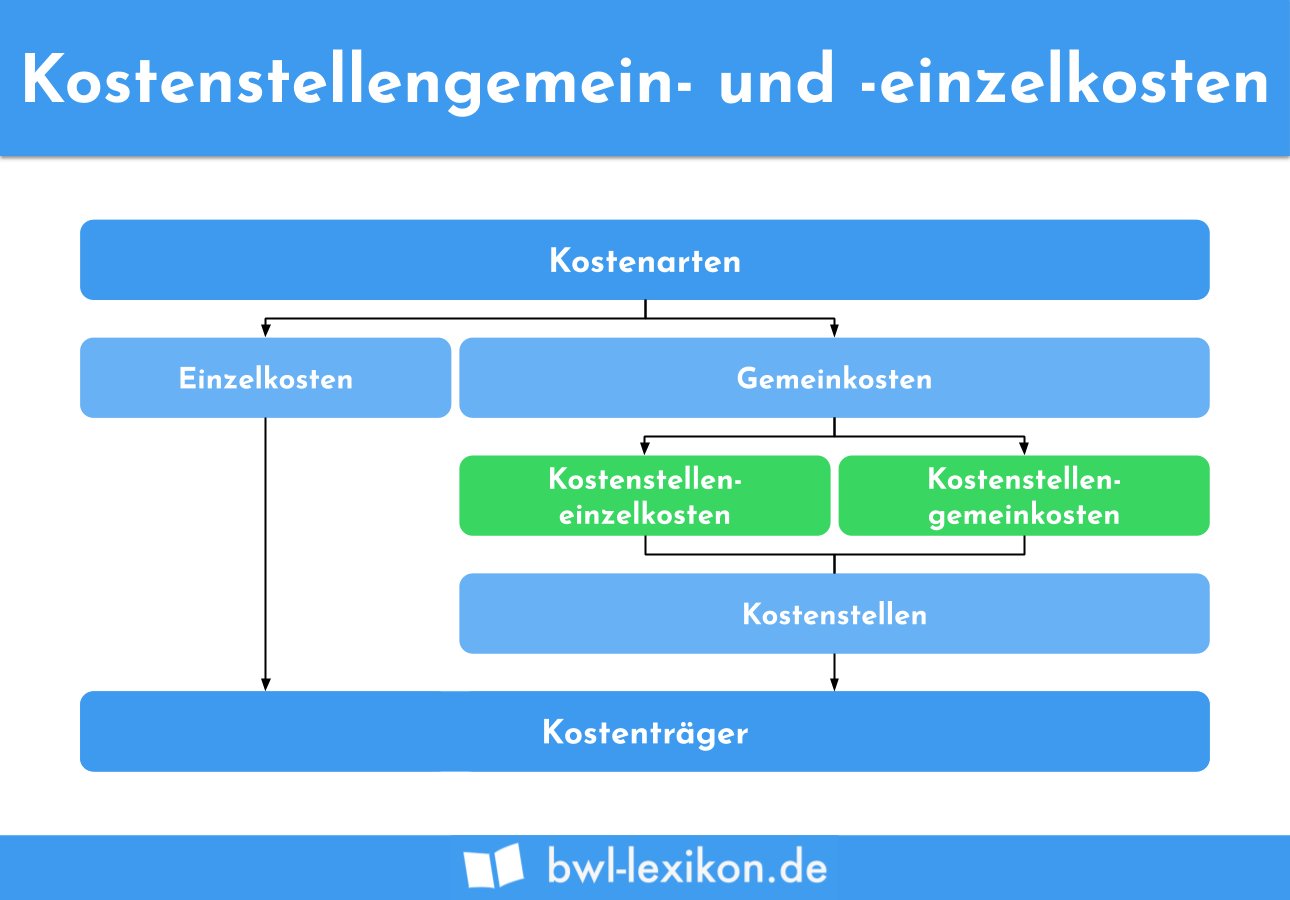

Kostenstellengemeinkosten lassen sich einer Kostenstelle nicht direkt zurechnen. Damit sie möglichst verursachungsgerecht in die Kostenstellenrechnung einfließen können, müssen sie mit geeigneten Schlüsselgrößen auf die jeweiligen Kostenstellen verteilt werden. Bei Kostenstelleneinzelkosten ist die unmittelbare Zuordnung zu Kostenstellen hingegen möglich.

Diese Lektion zeigt dir, was Kostenstelleneinzel- und -gemeinkosten kennzeichnet und wofür sie Bedeutung haben. Du erhältst weiterhin grundlegende Informationen zu Kostenstellen und erfährst, wie Kostenstellengemeinkosten in der Kostenstellenrechnung behandelt werden. Teste dein Wissen zum Schluss mit einigen Übungsfragen.

Englisch: cost center overhead costs / cost center direct costs

Wofür haben Kostenstellengemeinkosten und Kostenstelleneinzelkosten Bedeutung?

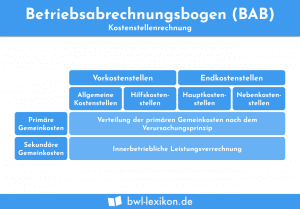

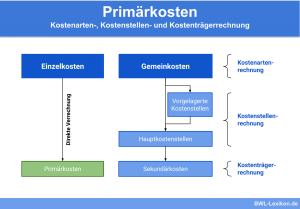

Kostenstellengemeinkosten und Kostenstelleneinzelkosten sind für die Kostenstellenrechnung wichtig. Diese hat die Aufgabe, die im Unternehmen anfallenden Gemeinkosten möglichst verursachungsgerecht auf die vier Hauptkostenstellen (Material, Fertigung, Verwaltung und Vertrieb) zu verteilen, damit die gesamten Gemeinkosten der Hauptkostenstellen ermittelt und auf dieser Basis Zuschlagssätze für die Kostenträgerrechnung gebildet werden können. Dafür nutzt man den Betriebsabrechnungsbogen.

Was sind Kostenstellen?

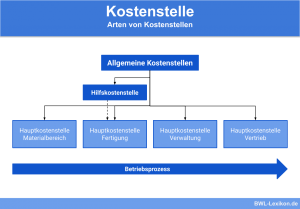

Kostenstellen sind einzelne Unternehmensbereiche, die man zum Zweck der verursachungsgerechten Zuordnung der Gemeinkosten bildet. In wie viele und welche Kostenstellen ein Unternehmen dabei aufgeteilt wird, hängt von seiner Art und Größe ab. Grundsätzlich unterscheidet man drei verschiedene Arten von Kostenstellen, wie folgende Tabelle zeigt.

| Spezielle Hilfskostenstellen | Allgemeine Hilfskostenstellen | Hauptkostenstellen |

|---|---|---|

| Hier werden Leistungen für eine andere Hilfs- oder Hauptkostenstelle erbracht, weshalb die hier entstehenden Kosten direkt auf diese umgelegt werden. | Hier werden Leistungen für mehrere Hilfs- oder Hauptkostenstellen des Unternehmens erbracht, weshalb die hier entstehenden Kosten durch Schlüsselung umgelegt werden. | Diese erbringen keine Leistungen für andere Kostenstellen. Die Summe der hier entstandenen und von Hilfskostenstellen umgelegten Gemeinkosten dient der Ermittlung der Zuschlagssätze für die Kostenträgerrechnung. |

| Beispiele: Maschineninstandhaltung für die Fertigung, Poststelle für die Verwaltung | Beispiele: Fuhrpark, Kantine, Reinigung | Material, Fertigung, Verwaltung, Vertrieb |

Kostenstelleneinzelkosten

Es variiert von Unternehmen zu Unternehmen, welche Kosten zu den Kostenstelleneinzel- oder -gemeinkosten gehören. Denn das hängt auch von der Einteilung des Unternehmens in Kostenstellen und der Art der Kostenerfassung ab. Mitunter ist der Aufwand zu groß, entsprechende Messwerte (z. B. Heizkosten je Kostenstelle) exakt zu ermitteln, obwohl das theoretisch möglich wäre.

Zu den Kostenstelleneinzelkosten gehören zum einen alle echten Einzelkosten, da sich diese nicht nur den Kostenträgern, sondern auch den Kostenstellen immer direkt zurechnen lassen. Zum anderen zählen aber auch Gemeinkosten dazu, weshalb der Begriff „Kostenstelleneinzelkosten“ zu Missverständnissen führen kann.

Folgende Übersicht verdeutlicht den Zusammenhang:

| Kostenstellengemeinkosten | Kostenstelleneinzelkosten | |

|---|---|---|

| Gemeinkosten | Einzelkosten |

Beispiele für Gemeinkosten als Kostenstelleneinzelkosten sind:

- Meistergehälter, die nur für die Kostenstelle Fertigung anfallen

- Stromverbrauch, der für eine bestimmte Kostenstelle separat gemessen wird

- Ausgaben für Werbung, die direkt der Kostenstelle Vertrieb zugerechnet werden können

Kostenstellengemeinkosten und ihre Verteilung

Die Verteilung der Kostenstellengemeinkosten auf die zugehörigen Kostenstellen erfolgt vor der stufenweisen Umlage der Hilfsstellenkosten auf die Hauptkostenstellen. Die Verteilungsschlüssel ermittelt man anhand messbarer Größen, welche die Kostenentstehung am stärksten beeinflussen.

Folgende Tabelle zeigt einige Beispiele:

| Schlüsselgröße | Kostenstellengemeinkosten |

|---|---|

| Fläche in m² | Miete Heizungskosten Reinigung Kosten für Hausmeisterdienste Gebäudeversicherung |

| Anzahl der Mitarbeiter | Kosten der Gesundheitsvorsorge Büromaterial Telekommunikationskosten |

| Gebundenes Kapital | Fremdkapitalzinsen |

| Kostenart | Gesamtkosten pro Monat | Montage | Dreherei | Lager | Kantine |

|---|---|---|---|---|---|

| 70 m² | 50 m² | 80 m² | 40 m² | ||

| Miete | 2.400 € | 700 € | 500 € | 800 € | 400 € |

| Heizung | 240 € | 70 € | 50 € | 80 € | 40 € |

| Reinigung | 480 € | 140 € | 100 € | 160 € | 80 € |

Übungsfragen

#1. Was kennzeichnet Kostenstellengemeinkosten?

#2. Welche Kostenstellen gelten bei produzierenden Unternehmen als Hauptkostenstellen?

#3. Sind Kostenstelleneinzelkosten in jedem Fall auch Einzelkosten im Sinne der Kostenträgerrechnung?

#4. Mit welcher Schlüsselgröße lassen sich Raumkosten am besten auf die Kostenstellen verteilen?

#5. Was ist ein wichtiges Instrument der Kostenstellenrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen