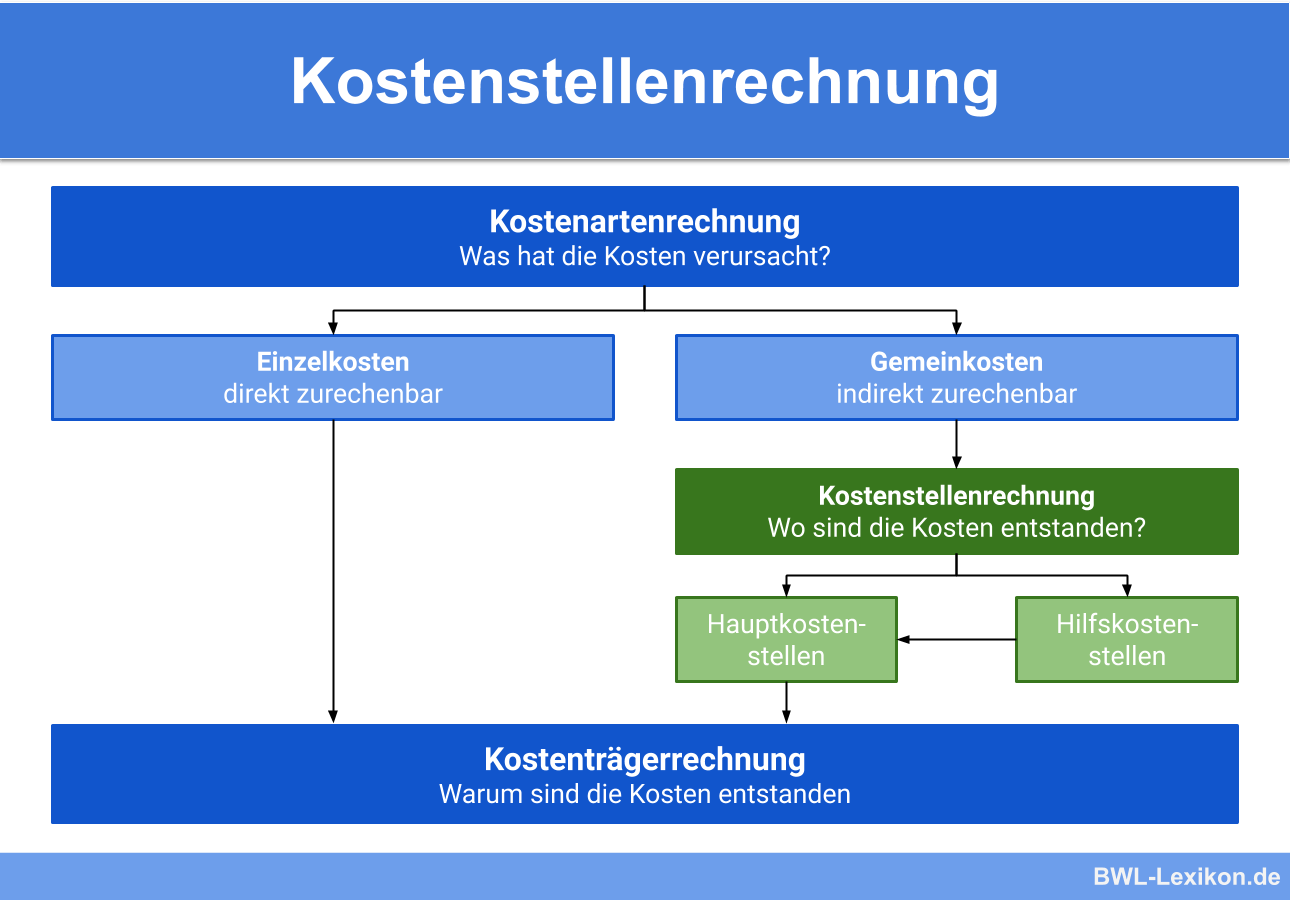

Die Kostenstellenrechnung ist ein Begriff aus der Kostenrechnung. Sie folgt der Kostenartenrechnung, die die Kosten erfasst und gliedert. In der Kostenstellenrechnung werden die im jeweiligen Zeitraum angefallenen Kosten auf die Verursacher, also die Kostenstellen, verteilt. Damit lassen sich genaue Informationen für die Kostenkontrolle ermitteln, die wiederum deutlichen Einfluss auf die Handlungsentscheidungen haben. Die Kostenstellenrechnung verbindet die Kostenarten- mit der Kostenträgerrechnung.

In dieser Lektion erfährst du, was die Kostenstellenrechnung ist und wie sie arbeitet. Am Schluss findest du einige Übungsaufgaben zur Lernkontrolle.

Englisch: cost center accounting

Warum ist die Kostenstellenrechnung wichtig?

In der Kostenstellenrechnung geht es um die Gemeinkosten, das heißt, um die Kosten, die einem Produkt nicht konkret zugeordnet werden können. Die Kostenstellenrechnung stellt ein Instrument des Kostenrechners dar. Mit ihr werden die Gemeinkosten den verursachenden Stellen im Unternehmen zugerechnet.

Der Anteil der Gemeinkosten an den gesamten Unternehmenskosten ist beträchtlich. Vor allem durch den technischen Fortschritt ist hier ein klares Wachstum erkennbar. Die Fertigungszentren werden immer flexibler und ersetzen oft gleich mehrere spezialisierte Maschinen. Damit werden die Gesamtkosten zwar in Summe reduziert, doch die Kosten für Wartung und Betrieb den einzelnen Produkten zuzuordnen, wird immer schwieriger.

Hier greift die Kostenstellenrechnung ein. Sie wertet die Gemeinkosten nach unterschiedlichen Gesichtspunkten aus und bringt sie in kleinere Einheiten. Diese wiederum ermöglichen eine sinnvolle Sichtweise und sorgen dafür, dass die Gemeinkosten effektiv überwacht werden können. Neben der Kostenträgerrechnung ist die Kostenstellenrechnung eines der wichtigsten Controlling-Instrumente.

Was ist die Kostenstellenrechnung?

Die Aufgabe der betrieblichen Kosten- und Leistungsrechnung ist die Ermittlung, wo und wodurch im Unternehmen Kosten entstanden sind.

Dazu teilt sie sich in drei Stufen auf:

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

Die Kostenstellenrechnung ist demnach das Bindeglied zwischen der Kostenarten- und der Kostenträgerrechnung.

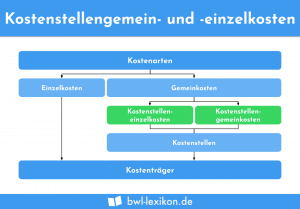

Während die Einzelkosten ohne Umweg in die Kostenträgerrechnung einfließen, ist dies bei den Gemeinkosten naturgemäß nicht möglich: Sie können den einzelnen Kostenträgern nicht direkt zugerechnet werden.

Die Kostenstellenrechnung übernimmt genau diese Aufgabe: Sie verteilt die Gemeinkosten zur internen Leistungsverrechnung auf die einzelnen Kostenstellen. Gleichzeitig ermöglicht sie die Kontrolle der Wirtschaftlichkeit einzelner Abteilungen und Bereiche im Unternehmen.

Die Verteilung der Gemeinkosten

Von den erzielten Erlösen sind auch die Gemeinkosten zu bezahlen. Daher ist es erforderlich, die Gemeinkosten so exakt wie möglich auf die einzelnen Produktgruppen oder Produkte zu verteilen. Für die ideale Kostenverteilung ist die Ermittlung geeigneter Bezugsgrößen eine notwendige Grundlage.

Die Arten der Bezugsgrößen

- Direkte Bezugsgrößen:

können direkt aus den Bezügen für eine Leistung oder ein Produkt der jeweiligen Stelle hergeleitet werden und sind messbar. Ein klassisches Beispiel ist mittels einer Anlage erzeugte Energie wie Strom und Wärme, die in kW/h gemessen wird.

- Indirekte Bezugsgrößen:

können nicht gemessen und müssen daher geschätzt werden. Die Leistung der Personalabteilung zum Beispiel lässt sich weder messen noch in Einheiten darstellen.

Stimmige Bezugsgrößen finden

Je stimmiger die Bezugsgrößen sind, desto realistischer ist die Kostenverteilung und desto höher ist deren Qualität.

Bei der Auswahl der Bezugsgrößen sollte der Kostenrechner einige Regeln berücksichtigen:

- Messbarkeit:

sowohl bei Erstellung der Leistung als auch im Verbrauch. Bei indirekten Bezugsgrößen reicht eine realistische Schätzung oft aus.

- Beeinflussbarkeit:

der Kosten und der Bezugsgröße, um die Höhe der Kosten bei Bedarf senken zu können.

- Bezug zu Kosten und Leistung:

in einem eindeutigen Verhältnis: Ändert sich die Bezugsgröße, müssen sich die Kosten ebenfalls ändern.

Die Vorgehensweise in der Kostenstellenrechnung

Die Kostenrechnung wird von der Buchhaltung sowie von der Kostenartenrechnung mit Informationen über die dort gebuchten Kosten informiert – inklusive der Angaben über den Betrag und die Kostenart. Nachdem die Kostenrechnung die Einzelkosten herausgefiltert und in der Kostenträgerrechnung erfasst hat, bleiben die Gemeinkosten übrig.

Sammeln der Gemeinkosten

In der Regel greifen hier die Bezugsgrößen, über die die Gemeinkosten den Kostenstellen zugerechnet werden können. Dabei werden die Beträge aus der Kostenartenrechnung aufgeteilt und in der entsprechenden Kostenstelle gesammelt.

Verteilen der Hilfskostenstellen

Die Kostenstellenrechnung ermittelt Zuschlagssätze in der Kalkulation, die sich auf das Fertigungsmaterial, die Fertigungslöhne und die Herstellungskosten beziehen. Die Hilfskostenstellen stehen jedoch nicht in Bezug zum Lohn und/oder zum Material. Sie werden abgeschlossen, bevor die Zuschlagssätze ermittelt werden.

Die in den Hilfskostenstellen gesammelten Beträge werden nun auf die anderen Kostenstellen aufgeteilt. Hierzu nutzt die Kostenstellenrechnung gewisse Verteilschlüssel, anhand derer die Leistungen der Hilfskostenstellen den empfangenden Kostenstellen zugerechnet werden.

Ein typisches Beispiel ist der Fuhrpark als Hilfskostenstelle. Der Fuhrpark erbringt Leistungen für zahlreiche andere Unternehmensbereiche. Die in der Hilfskostenstelle Fuhrpark gesammelten Beträge beziehen sich jedoch nicht direkt auf die Löhne oder das Material. Zum Schluss der Rechnungsperiode ermittelt die Kostenstellenrechnung die Höhe der dort angefallenen Kosten und nutzt als Verteilschlüssel die Kilometerleistung.

Die Frage dazu lautet: Wie viele Kilometer sind die Fahrzeuge im Fuhrpark gefahren, um für anderen Kostenstellen die notwendigen Leistungen zu erbringen? Diese Kosten werden dann entsprechend umgelegt bzw. zugerechnet.

Zu den klassischen Hilfskostenstellen zählen außerdem Grundstücke und Gebäude, Werkstatt, EDV, Logistik und Energieerzeugung.

Was ist eine Kostenstelle?

Bei der Kostenstelle handelt es sich um eine organisatorische Einheit im Betrieb. Sie wird in der Kostenstellenrechnung genutzt, um Kosten und Leistungen korrekt zuzuordnen. Die Gemeinkosten, die in Bezug zum Produkt stehen, stehen auch in einem direkten Zusammenhang zu den Abläufen in den Kostenstellen.

In der Praxis sind es häufig die Abteilungen oder andere Bereiche, die die Kostenstellen bilden. Für die Zusammenfassung aller Kostenstellen in einem Unternehmen wird in der Regel ein Kostenstellenplan genutzt.

Kriterien für die Kostenstellenbildung

Grundsätzlich sollen alle Unternehmensbereiche durch Kostenstellen abgedeckt sein, da andernfalls die Gemeinkosten bei der Zuordnung nicht vollständig berücksichtigt werden können. Auf „sonstige Kostenstellen“ ist tunlichst zu verzichten. Jede Kostenstelle benötigt einen verantwortlichen Leiter. Randbereiche können denjenigen Kostenstellen zugeordnet werden, die mit ähnlichen Aufgaben betraut sind. Alternativ können auch für diese verantwortliche Mitarbeiter bestimmt werden.

Die Kriterien für die Bildung von Kostenstellen lauten im Einzelnen:

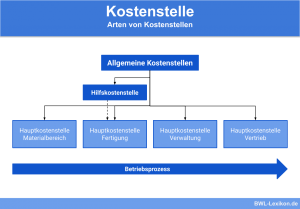

- Die Abteilungen und Stellen sind einem der fünf Kostenbereiche klar zuzuordnen: Verwaltung, Material, Fertigung, Vertrieb, Allgemeiner Bereich.

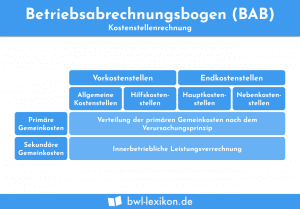

- Die Kostenstellen sind in Hauptkostenstellen, Nebenkostenstellen und Hilfskostenstellen zu gliedern, und zwar in Hinblick auf den Prozess der Leistungserstellung. Dabei beziehen sich die Hauptkostenstellen auf die Leistung für die Produkte, die Nebenkostenstellung auf die Nebenleistungen und die Hilfskostenstellen auf die indirekten Leistungen für die Produkte.

- Zeitgleich sind die Stellen in Vorkosten- und Endkostenstellen zu gliedern. Bei den Vorkostenstellen werden die Kosten über andere Kostenstellen verrechnet, bei der Endkostenstelle direkt über Zuschlagssätze auf das Produkt.

- Bei der Kostenstellenbildung ist darauf zu achten, dass die Vorgänge innerhalb einer Kostenstelle gleichartig sind. So können zum Beispiel mehrere gleichartige technische Anlagen zusammengefasst werden, aber nicht Werkstatt und Fuhrpark.

- Für jede Kostenstelle ist genau ein Mitarbeiter verantwortlich. Hierarchiegrenzen dürfen nicht überschritten werden.

Der Betriebsabrechnungsbogen (BAB)

Die in einem Abrechnungszeitraum angefallenen Gemeinkosten sind auf die einzelnen Kostenstellen zu verteilen und zu buchen. Am Ende dieses Zeitraums steht fest, welche Kosten in den einzelnen Kostenstellen entstanden sind. Dabei verfolgt die Kostenstellenrechnung das Ziel, diese Gemeinkosten via Zuschlagssätze den Produkten zuzurechnen.

Der Betriebsabrechnungsbogen ist das Instrument zur Ermittlung dieser Zuschlagssätze.

Die Arten der Zuschlagssätze

- Fertigungsgemeinkostenzuschlag:

orientiert sich am Anteil der Fertigungslöhne an den Produktkosten. Die Fertigungslöhne werden indirekt ermittelt. Alle Gemeinkosten, die in den Kostenstellen der Fertigung anfallen, werden hier verteilt. Dabei können unterschiedliche Zuschlagssätze ermittelt werden. Als Voraussetzung gilt die logische Einteilung der Fertigung in unterschiedliche Bereiche; diese Unterteilung muss sich zwingend in den direkten Lohnkosten der Produktion wiederfinden.

- Materialgemeinkostenzuschlag:

Die Materialgemeinkosten umfassen die Gemeinkosten, die bei Beschaffung und Lagerung der Materialen entstehen. Sie werden aufgrund des Materialwertes verteilt, das im Produkt enthalten ist.

- Vertriebsgemeinkostenzuschlag:

bezieht sich auf die Herstellkosten, die dazu im vorherigen Schritt ermittelt werden müssen. Der Vertriebsgemeinkostenzuschlag bildet sozusagen die zweite Stufe der Zuschlagsermittlung nach der ersten Stufe für die Zuschläge der Fertigungs- und Materialgemeinkosten.

- Verwaltungsgemeinkostenzuschlag:

nutzt ebenfalls die Herstellkosten als Bezugsgröße. Es fehlt zwar hier grundsätzlich der Bezug zur Realität; die Wahl eines besseren Schlüssels ist jedoch in den meisten Fällen mit einem zu hohen Aufwand verbunden und wirtschaftlich nicht vertretbar.

Übungsfragen

#1. In der Kostenstellenrechnung werden die angefallenen Kosten auf die … verteilt.

#2. Welche Kosten werden in der Kostenstellenrechnung verteilt?

#3. Welche Arten von Bezugsgrößen kennt die Kostenstellenrechnung?

#4. Welche Art der Zuschlagssätze gibt es NICHT?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen