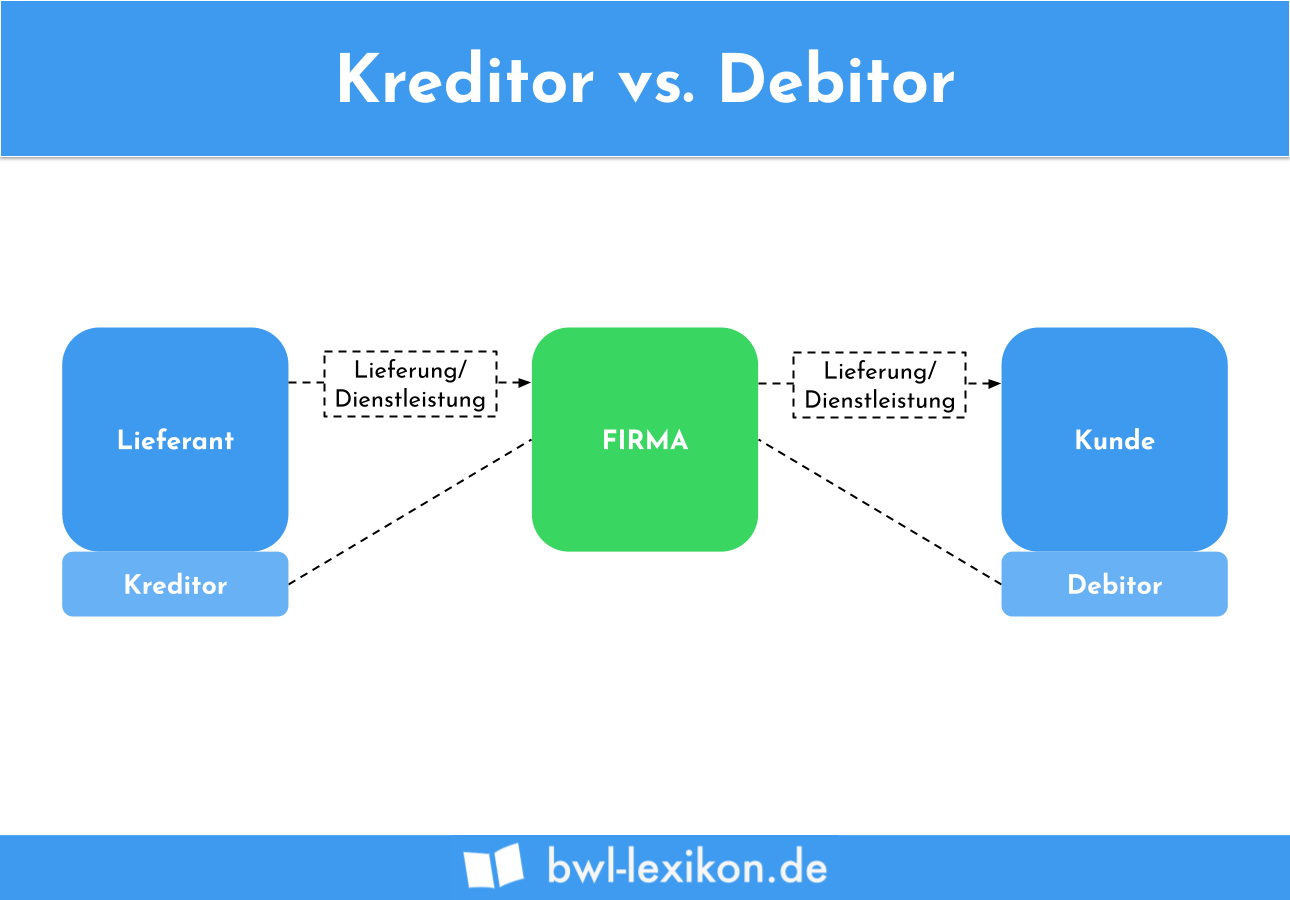

Ein Kreditor liefert Waren oder erbringt Dienstleistungen für andere Unternehmer. Der Kreditor nimmt den Status eines Gläubigers ein. Für seine Leistung hat er gegenüber dem Leistungsempfänger Anspruch auf Zahlung des vereinbarten Kaufpreises. Das Gegenstück zum Kreditor ist im Rechnungswesen der Debitor. Er wird als Schuldner einer Leistung bezeichnet.

In dieser Lektion stellen wir dir den Kreditor vor. Wir erklären dir, was ein Kreditor ist und wer zu der Gruppe der Kreditoren gehört. Du erfährst, welche Informationen dir die Kreditorenlaufzeit geben kann und welche Aufgaben im Rahmen der Kreditorenbuchhaltung übernommen werden. Abschließend nehmen wir die Abgrenzung zwischen dem Kreditor und dem Debitor vor. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Synonym: Gläubiger

- Englisch: vendor | supplier

Was solltest du über einen Kreditor wissen?

Der Begriff Kreditor wird im externen Rechnungswesen verwendet. Damit ist jener Personenkreis gemeint, der gegenüber dem eigenen Unternehmen eine Leistung – Warenlieferung oder Dienstleistung – erbringt und aufgrund dieser Lieferung den Anspruch auf eine Gegenleistung geltend machen kann.

Als Kreditor geht ein Lieferant ein bestimmtes Risiko ein. Mit der Lieferung einer Ware oder der Erbringung einer Dienstleistung tritt er gegenüber seinem Schuldner in Vorleistung. Dabei trägt er das Risiko, dass dieser die Ware unter Umständen nicht bezahlen will oder bezahlen kann (Kreditorenrisiko). Falls der Schuldner die Forderung nur teilweise erbringt oder nicht mehr leisten kann, beispielsweise wegen der Eröffnung eines Insolvenzverfahrens, muss der Kreditor diese Forderung als uneinbringlich aus seiner Buchhaltung ausbuchen. Das Kreditorenziel besteht allerdings darin, ein möglichst geringes Ausfallrisiko zu haben.

Wer gehört zu der Gruppe der Kreditoren?

Zu den Kreditoren zählen z. B. die folgenden Gruppen:

- Lieferanten

- Banken

- Telekommunikationsdiensteanbieter (Service Provider)

- (Marketing-)Agenturen

- Finanzamt

Lieferanten

Lieferanten liefern bestellte Waren. Damit erfüllen sie ihren Teil der Leistung, die das Unternehmen mit ihnen in einem Kauf- oder Liefervertrag getroffen hat. Die Erfüllung des anderen Vertragsteils obliegt dem Unternehmen selbst. Solange die Zahlung nicht beglichen ist, bleibt die Forderung des Kreditors offen.

Banken

Banken können im Rahmen eines Kreditgeschäftes zum Kreditor eines Unternehmens werden. Die Leistung der Bank besteht darin, dem Unternehmen einen vereinbarten Geldbetrag zur Verfügung zu stellen. Die Gegenleistung des Unternehmens besteht darin, den Kredit mit monatlichen Ratenzahlungen wieder zu tilgen.

Telekommunikationsdiensteanbieter

Telekommunikationsanbieter erbringen gegenüber dem Unternehmen eine Dienstleistung, indem sie eine Telefonleitung anbieten und dem Unternehmen den Zugang zum Internet ermöglichen. Für diese Dienstleistung kann der Telekommunikationsanbieter eine Gegenleistung beanspruchen.

(Marketing-)Agenturen

Vielen Firmen arbeiten mit externen Partnern zusammen, beispielsweise Werbeagenturen, Grafikern oder Marketing-Agenturen, und kaufen hier Dienstleistungen ein.

Marketing-Agenturen werden von dem Unternehmen mit den Konzepten zu Marketing-Maßnahmen beauftragt. Der zugrunde liegende Vertrag verpflichtet das Unternehmen zu einer Gegenleistung.

Finanzamt

Das Finanzamt ist der einzige Kreditor, bei dem die Verpflichtung des Unternehmens nicht aus der Lieferung einer Ware oder der Erbringung einer Dienstleistung besteht. Das Finanzamt erhebt Steuern aufgrund von gesetzlichen Grundlagen. Kommt ein Unternehmen seiner Zahlungsverpflichtung nicht nach, wird das Finanzamt als offener Kreditor des Unternehmens dargestellt.

Welche Informationen liefert die Kreditorenlaufzeit?

Die Kreditorenlaufzeit kann mit dem Lieferantenziel gleichgesetzt werden. Sie bezieht sich auf den Zeitraum, der zwischen dem Zeitpunkt des Rechnungseingangs und der Fälligkeit der Zahlung besteht. In der Regel lässt der Gesetzgeber einem Unternehmen 30 Tage Zeit, die Forderung der Gegenseite aus einem Vertrag zu begleichen. Der Gläubiger der Forderung (Rechnungsersteller) ist allerdings berechtigt, eine kürzere Kreditorenlaufzeit festzusetzen. Geht aus der Rechnung z. B. hervor, dass diese bis zu einem bestimmten Datum bezahlt sein muss, kennzeichnet der Gläubiger hiermit das Ende der Kreditorenlaufzeit.

Die 30-Tage Regel ist in diesem Fall nicht maßgeblich. Das Möbelhaus muss sich bei der Bezahlung der Rechnung an die Vorgabe des Gläubigers halten. Dies bedeutet, dass die Rechnung bis spätestens Ende der kommenden Woche zu bezahlen ist.

Welche Aufgaben übernimmt die Kreditorenbuchhaltung?

Kreditoren werden in einer externen Buchhaltung dargestellt. Die Kreditorenbuchhaltung befasst sich mit den Schulden einer Firma, also den Ausgaben.

Der Kreditorenbuchhaltung fallen dabei insbesondere die folgenden Aufgaben zu:

- Die Bearbeitung der Eingangsrechnungen.

- Die Prüfung der Rechnungen, die an das Unternehmen adressiert sind.

- Die Anweisung der Zahlung. Dabei ist darauf zu achten, dass die Fälligkeit eingehalten wird.

- Die Entwicklung eines Ablagesystems, das den Regeln einer revisionsfreien Archivierung entspricht.

Kreditorenrechnung

Eine Kreditorenrechnung ist die Rechnung, die ein Kreditor an seinen Debitor versendet. Es ist also die Rechnung, die ein Unternehmen von seinem Lieferanten, Dienstleister oder Finanzamt erhält oder selbst für erbrachte Warenlieferungen oder Leistungen versendet.

Eine Kreditorenrechnung kann als Einzelrechnung oder wiederkehrende Rechnung (z. B. für laufende Verträge / Bestellungen, auf die sie sich beziehen muss) gestaltet werden.

Bei der Kreditorenrechnung geht es nicht um eine bestimmte Art zu rechnen.

Kreditoren in der Bilanz

In der Bilanz sind die Kreditoren unter den Verbindlichkeiten aufgeführt, sie gehören zu den Forderungen (oder Verbindlichkeiten) aus Lieferungen und Leistungen. Damit stehen sie auf der Habenseite der Bilanz.

Abgrenzung zum Debitor

Der Debitor nimmt für das Unternehmen eine nicht weniger wichtige Stellung ein als ein Kreditor. Mit den Debitoren sind die Kunden des Unternehmens gemeint, die die Waren abnehmen. Sie stellen das Ende einer Lieferkette dar, die mit der Lieferung des Kreditors beginnt.

Der Debitor ist der Schuldner der Gegenleistung. Im betrieblichen Rechnungswesen stellt er das Gegenstück zu einem Kreditor dar. Kauft ein Kunde Waren bei einem Verkäufer ein, schuldet der Debitor diesem den vereinbarten Kaufpreis.

Was ist ein debitorischer Kreditor?

Leistet das Unternehmen an einen Lieferanten oder z. B. auch an das Finanzamt einen höheren Betrag als den Rechnungsbetrag oder die tatsächliche Steuerschuld, kommt es zu einer Überzahlung. Das Kreditorenkonto steht in diesem Fall im Soll. Auch Doppelzahlungen führen in der Praxis dazu, dass ein Kreditor in der Buchhaltung wie ein Debitor behandelt wird.

Das Problem lässt sich dadurch lösen, dass der Kreditor die Mehrbeträge an das Unternehmen zurückerstattet. Alternativ können die Mehrbeträge auch mit neuen Forderungen verrechnet werden.

Übungsfragen

#1. Wer gehört nicht zu der Gruppe der Kreditoren?

#2. Das Unternehmen C bezieht Waren von dem Unternehmen A. Nach der Verarbeitung liefert das Unternehmen C die Waren zum Unternehmen D. Wie viele Kreditoren tauchen in dem Sachverhalt auf?

#3. Was geschieht, wenn die Forderung eines Kreditors nicht erfüllt werden kann?

#4. Welcher Kreditor kann seine Ansprüche aufgrund von gesetzlichen Vorgaben geltend machen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen