Mit der Debitorenlaufzeit wird das durchschnittliche Zahlungsziel der Kunden festgelegt. Die Debitorenlaufzeit ist eine Debitorenkennzahl. Als Debitoren werden die Kunden eines Unternehmens bezeichnet. Solange die Leistungen des Unternehmens noch nicht bezahlt wurden, stellen sie Forderungen dar. Mit Unterstützung der Debitorenlaufzeit wird der durchschnittliche Zeitraum zwischen der Rechnungsstellung und dem Geldeingang ermittelt.

In dieser Lektion wird die Debitorenlaufzeit ermittelt. Du lernst die Relevanz dieser Kennzahl kennen und erfährst, welche Faktoren für ihre Ermittlung bekannt sein müssen. Ein Praxisbeispiel schließt sich an. Abschließend lernst du eine Interpretation der Debitorenlaufzeit und ihre Abgrenzung zur Umschlagshäufigkeit der Forderungen kennen. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Synonyme: Debitorenziel

- Englisch: days of sales outstanding

Warum ist die Debitorenlaufzeit wichtig?

Für die ausgeführten Aufträge stellt ein Unternehmer seinen Kunden (Debitoren) Rechnungen aus. Die Rechnungen werden nicht immer umgehend beglichen. Lässt ein Debitor sich mit der Bezahlung länger Zeit, hat der Unternehmer ihm gegenüber eine Forderung.

Die Forderung bleibt bestehen, bis die Rechnung bezahlt wird. Mit der Debitorenlaufzeit wird der Zeitraum zwischen der Ausführung eines Auftrags und der Begleichung der Rechnung ermittelt. Ist diese Laufzeit zu lang, wird die Liquidität des Unternehmens belastet. Die Lösung wäre die innerbetriebliche Installation eines Mahnwesens.

Welche Faktoren sind zur Ermittlung der durchschnittlichen Debitorenlaufzeit relevant?

Die Ermittlung der durchschnittlichen Debitorenlaufzeit wird auf Basis der folgenden Faktoren vorgenommen:

- Durchschnittliche Forderungen

- Summe der Bruttoumsatzerlöse

Die durchschnittlichen Forderungen

Zur Analyse der Debitorenlaufzeit wird der durchschnittliche Forderungsbestand ermittelt. Dieser lässt sich aus den durchschnittlichen Forderungen der einzelnen Monate ermitteln oder wird aus dem Jahresabschluss des abgeschlossenen Geschäftsjahres und des Vorjahres abgeleitet.

Die Summe der Bruttoumsatzerlöse

Die Bruttoumsatzerlöse ergeben sich ebenfalls aus der Gewinn- und Verlustrechnung. Wichtig ist, dass bei der Ermittlung der Debitorenlaufzeit die Umsatzerlöse zuzüglich der gesetzlichen Mehrwertsteuer berücksichtigt werden.

Die Ermittlung der Debitorenlaufzeit

Die Debitorenlaufzeit kann auf dem folgenden Rechenweg ermittelt werden:

Bis zum Ablauf des ersten Geschäftsjahres wurde der Bestand der Forderungen wie folgt ermittelt:

- September 2019: 1.330 €

- Oktober 2019: 450 €

- November 2019: 100 €

- Dezember 2019: 950 €

Die Bruttoumsatzerlöse entwickelten sich in dem gleichen Zeitraum wie folgt:

- September 2019: 2.600 €

- Oktober 2019: 3.830 €

- November 2019: 2.110 €

- Dezember 2019: 3.150 €

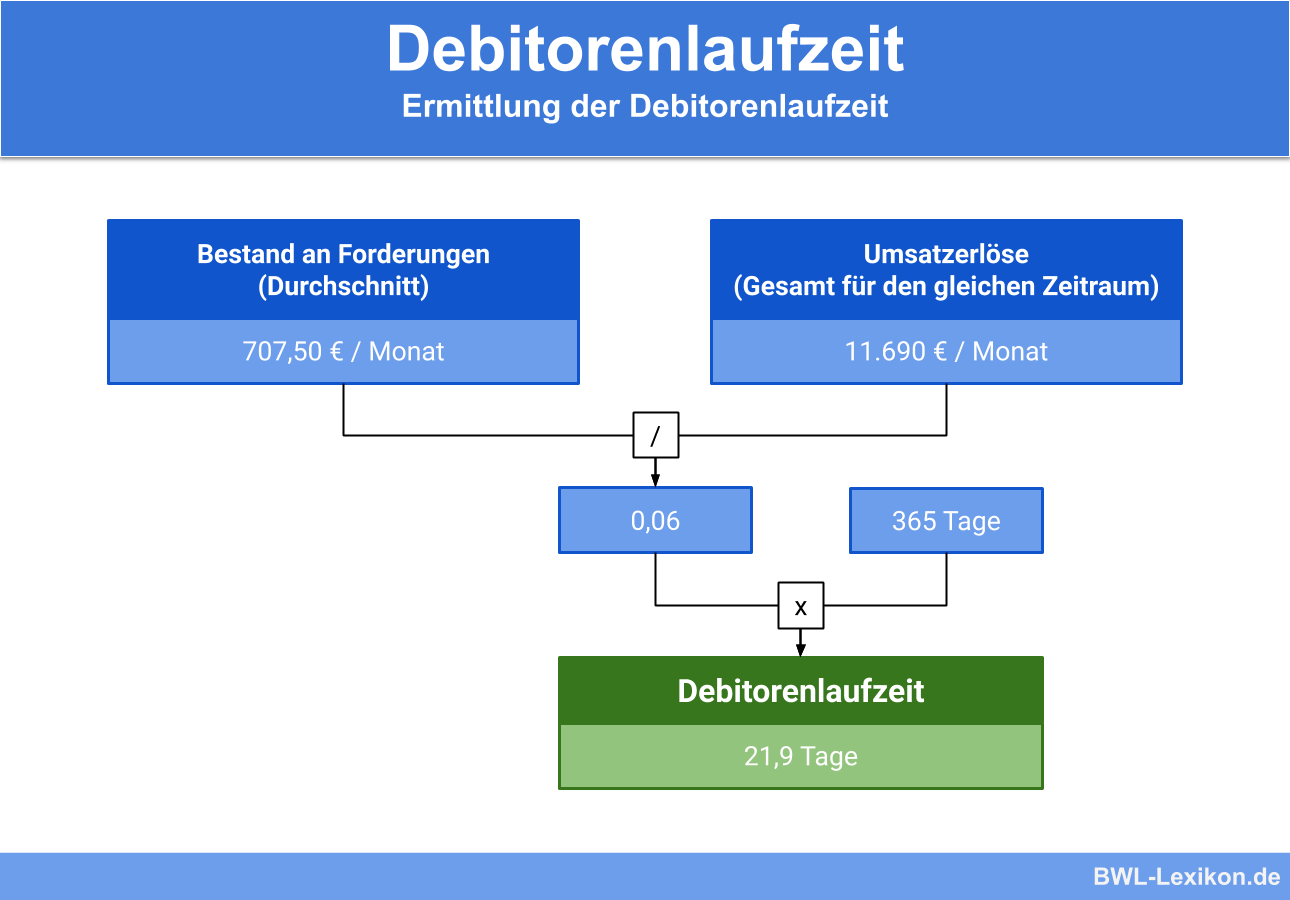

Der durchschnittliche Bestand der Forderungen ermittelt sich wie folgt:

![\[ Durchschnittliche~Forderungen = \frac{1.330 + 450 + 100 + 950}{4~Monate} = 707,50~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9217aace4a0a239720d0e5b1b4548943_l3.png "Rendered by QuickLaTeX.com")

Die Gesamtsumme der Bruttoumsatzerlöse beträgt 11.690 €.

Die Debitorenlaufzeit ermittelt sich wie folgt:

![\[ Debitorenlaufzeitn = \frac{707,50}{11.690} = 0,06*365~Tage = 21,9~Tage \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fec3c1134165df95c2be77e4401a867a_l3.png "Rendered by QuickLaTeX.com")

Die Interpretation der Debitorenlaufzeit

Mit der Debitorenlaufzeit lässt sich feststellen, wie schnell die Rechnungen eines Unternehmens beglichen werden. Diese Kennzahl ist nicht nur für den Unternehmer interessant. Das Debitorenziel eines Unternehmens sagt einem Investor, wie rentabel das Unternehmen arbeitet. Ein branchenübergreifender Vergleich ist aber oft nicht zielführend.

Die Zahlungsbedingungen eines Unternehmens geben einem Geldanleger Aufschluss über das Debitorenziel. Deshalb sollte bei einem geplanten Unternehmensverkauf darauf geachtet werden, dass die Debitorenlaufzeit nicht länger ist als die Kreditorenlaufzeit.

Abgrenzung zur Umschlagshäufigkeit der Forderungen

Als weitere Debitorenkennzahl wird in Unternehmen die Umschlagshäufigkeit der Forderungen überprüft. Hierbei werden die Umsatzerlöse zu dem durchschnittlichen Forderungsbestand in Beziehung gesetzt. Hat die Umschlagshäufigkeit einen hohen Wert, wird Kapital in den offenen Forderungen gebunden. Kommen die Kunden ihren Zahlungsverpflichtungen eher nach, können die Gelder für Investitionen und andere betriebliche Aufwendungen genutzt werden.

Übungsfragen

#1. Wer oder was ist ein Debitor?

#2. Worauf sollte bei einem Unternehmensverkauf in Bezug auf die Kunden geachtet werden?

#3. Für wen ist die Debitorenlaufzeit aus unternehmensexterner Sicht interessant?

#4. In einem Unternehmen wurde ein durchschnittlicher Forderungsbestand von 1.000 € ermittelt. Die Nettoumsatzerlöse belaufen sich auf 10.083,33 €. In dem Unternehmen werden nur steuerpflichtige Umsätze mit einem Steuersatz von 19 % ausgeführt. Welche durchschnittliche Debitorenlaufzeit ergibt sich?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen