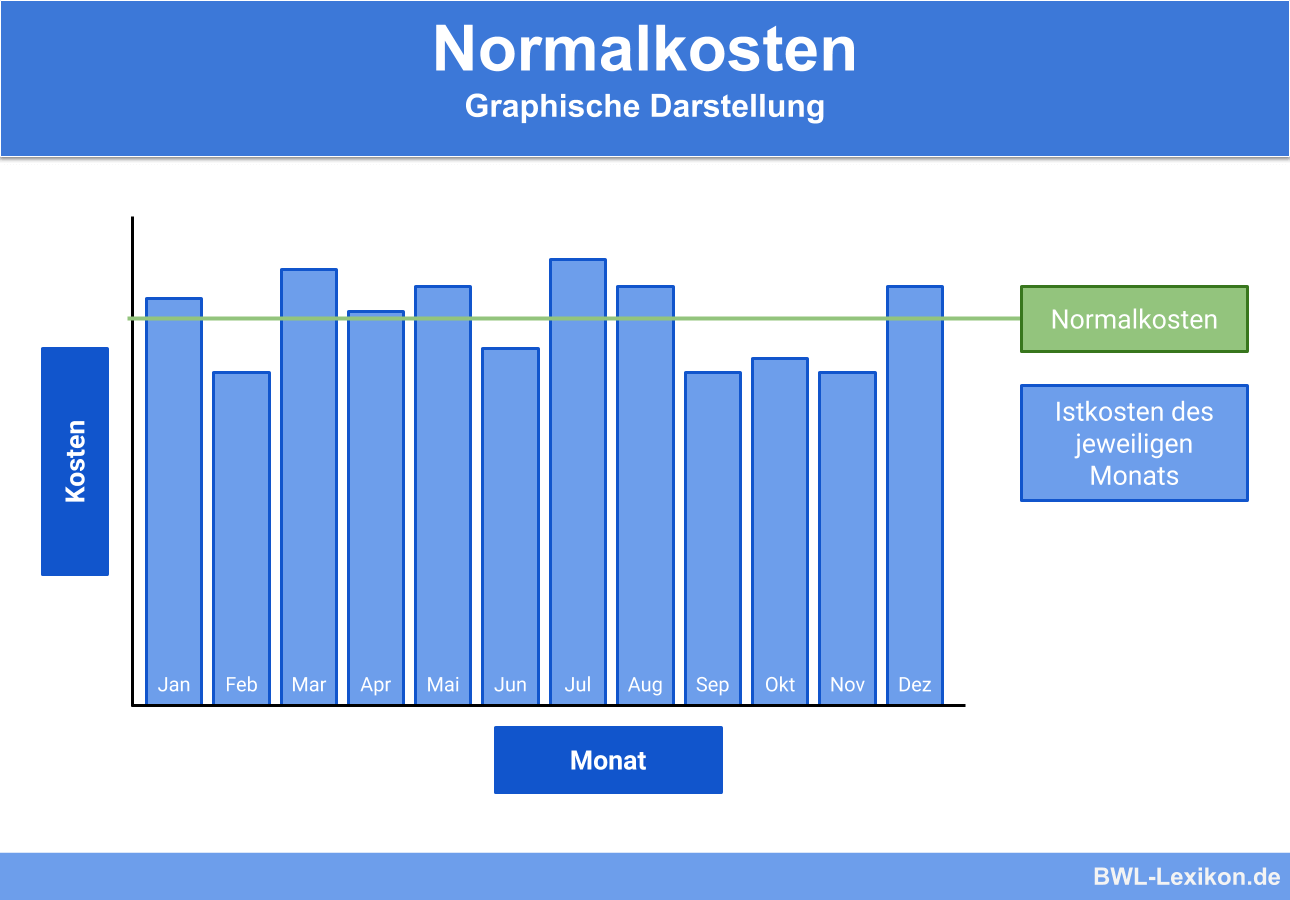

Bei den Normalkosten handelt es sich um die durchschnittlichen Istkosten vergangener Zeiträume. Die Normalkostenrechnung ist bestrebt, die Nachteile der Istkostenrechnung auszugleichen. Mittels der Normalkosten können regelmäßige und gleichmäßige Vorgabewerte herausgearbeitet und so Schwankungen in der Höhe der Istkosten ausgeglichen werden.

In dieser Lektion erfährst du, was Normalkosten sind, wie sie sich von den Istkosten abgrenzen und welche Vorteile die Normalkostenrechnung mitbringt. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Normalgemeinkosten

- Englisch: Normalkostenrechnung = normal costing

Was sind Normalkosten?

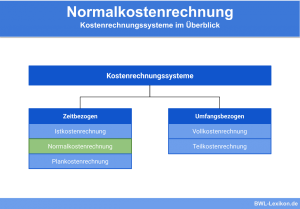

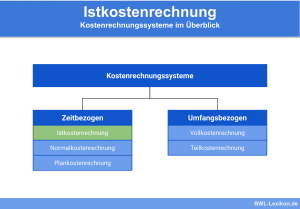

Die Normalkostenrechnung gehört mit der Istkosten- und der Plankostenrechnung zu den betrieblichen Kostenrechnungssystemen. Im Rahmen der Kostenrechnungssysteme werden die Kosten nach vorgegebenen Regeln erfasst, gespeichert und ausgewertet.

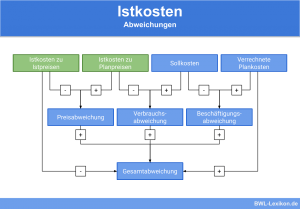

Die Normalkostenrechnung ist wie die Istkostenrechnung vergangenheitsorientiert. Dabei stellen die Normalkosten die durchschnittlichen Istkosten vorangegangener Abrechnungsperioden dar. Ziel der Normalkostenrechnung ist es, die Nachteile der Istkostenrechnung zu verhindern oder zumindest zu reduzieren.

Woher stammt der Begriff „Normalkosten“?

Laut Definition handelt es sich bei den Normalkosten um Istkosten, die um so genannte Sondereffekte bereinigt wurden. Zu diesen Sondereffekten zählen vor allem Extremwerte, also Ausreißer nach unten oder nach oben. Die Normalkosten sind Durchschnittswerte der Istkosten. Um sie zu bestimmen, werden die Verbrauchsmengen und die Beschaffungspreise ermittelt und bereinigt. Dieser Vorgang wird als Normalisierung bezeichnet.

Die Normalkostenrechnung

Wird im Controlling bzw. in der Kosten- und Leistungsrechnung mit Normalkosten gearbeitet, handelt es sich um die Normalkostenrechnung. Die Normalkostenrechnung bietet den Vorteil, dass der Einfluss von Unregelmäßigkeiten und zufälligen Ausreißern reduziert bis vollständig vermieden wird.

Liefert das verwendete Buchhaltungssystem die Buchungsdaten für die Normalkostenrechnung, reduziert sich zusätzlich der Aufwand fürs Controlling.

Vorteile und Nachteile der Normalkostenrechnung

- Zufällige Schwankungen in den Kosten werden geglättet.

- Das Unternehmen erhält im Laufe der Zeit stabile Gemeinkostenzuschlagssätze.

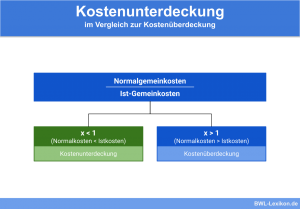

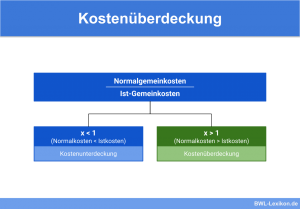

- Durch Berechnung der Über- bzw. Unterdeckung ist eine gewisse Kostenkontrolle möglich.

- Eine exakte Nachkalkulation ist mittels Normalkosten nicht möglich.

- Die Normalkostenrechnung ermöglicht weiterhin keine leistungsfähige Überprüfung der Wirtschaftlichkeit.

- Sie bietet keine zuverlässige Grundlage für unternehmerische Entscheidungen.

Übungsfragen

#1. Welche Aussage zu den Normalkosten bzw. zur Normalkostenrechnung ist FALSCH?

#2. Welche Nachteile der Istkostenrechnung werden durch die Normalkostenrechnung reduziert?

#3. Die Normalkostenrechnung hat unter anderem den Vorteil, dass mittels Berechnung einer Über- oder Unterdeckung zumindest eine Kostenkontrolle in gewissem Rahmen möglich ist. Richtig oder falsch?

#4. Mittels der Normalkostenrechnung kann mühelos eine leistungsfähige Wirtschaftlichkeitsüberprüfung durchgeführt werden. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen