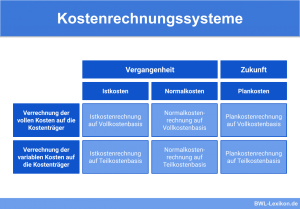

Die Normalkostenrechnung basiert auf der Istkostenrechnung, unterscheidet sich jedoch deutlich in einem wesentlichen Punkt. Die Istkostenrechnung arbeitet mit tatsächlich angefallenen Kosten und nimmt auch Preisschwankungen mit auf, zum Beispiel bei Rohstoff-Einkäufen. In der Normalkostenrechnung wird dagegen mit durchschnittlichen Istkosten gearbeitet, um diese Preisschwankungen zu relativieren.

In dieser Lektion lernst du, was die Normalkostenrechnung ist und wie sie sich von der Istkostenrechnung abgrenzen lässt. Wir erklären dir die beiden Varianten der Normalkostenrechnung und informieren dich über wichtige Punkte, die im Zusammenhang mit der Normalkostenrechnung zu beachten sind. Am Schluss der Lektion stellen wir dir ein paar Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: normal costing

Warum ist die Normalkostenrechnung wichtig?

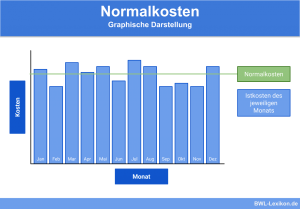

Im direkten Vergleich zur Istkostenrechnung ist die Normalkostenrechnung insofern wichtig, als dass größere Schwankungen vermieden werden. Solche Schwankungen können aus den unterschiedlichsten Gründen auftreten. Möglicherweise sind die Rohstoffpreise vorübergehend stark angestiegen oder eine defekte Maschine hat überdurchschnittlich viel Ausschuss produziert. Die Normalkostenrechnung „glättet“ diese Schwankungen und liefert entsprechend realistischere Werte.

Was ist die Normalkostenrechnung?

Bei der Normalkostenrechnung handelt es sich um ein Kostenrechnungssystem, das eng mit der Istkostenrechnung verknüpft ist. Allerdings verwendet man hier – wie der Name schon sagt – Normalkosten statt Istkosten.

Normalkosten sind:

- Durchschnittswerte früherer Istkosten, die als statistische Mittelwerte berechnet werden, oder

- mittels aktueller Daten korrigierte Werte, die als aktualisierte Mittelwerte bezeichnet werden.

In der Normalkostenrechnung wird gezielt darauf verzichtet, die tatsächlich angefallenen Istkosten überzuwälzen. Statt dessen zeichnet sie sich durch normalisierte Verrechnungspreise und normalisierte Kalkulationssätze aus. So wird die Abrechnung erleichtert, beschleunigt und von zufälligen Schwankungen befreit.

Als Grundlage wird der durchschnittliche Verbrauch von 10 Litern auf 100 Kilometer gewählt sowie der durchschnittliche Preis für Benzin der vergangenen drei Monate in Höhe von 1,40 € pro Liter.

Daraus ergibt sich der Normalkosten-Kilometer-Satz in Höhe von 0,15 € pro Kilometer. Zusätzliche Kosten für das Fahrzeug wie Versicherung, Kfz-Steuer, Abschreibung, Wartung etc. sind hier allerdings noch nicht berücksichtigt.

Die Nomalkostenrechnung – kein Nonplusultra

Aus Sicht der Kostenrechnung steht die Normalkostenrechnung zwischen der Istkostenrechnung und der Plankostenrechnung. Und auch wenn die Normalkostenrechnung die Fehler der Istkostenrechnung – die zufälligen Schwankungen – vermeidet, muss sie mit kritischen Augen betrachtet werden:

- Auch die Normalkostenrechnung bezieht sich ausschließlich auf die Vergangenheit. Sie kann die zukunftsbezogene Plankostenrechnung also nicht ersetzen.

- Es existieren unterschiedliche Varianten der Normalkostenrechnung. Sie entstehen aufgrund der Durchführung der Kostennormalisierung:

- * nur für die Mengen oder

- * nur für die Preise oder

- * sowohl für die Mengen als auch für die Preise.

Diese Durchschnittsbildung ist für alle oder für einzelne, besonders relevante Kostenarten möglich.

- Zwischen den Istkosten und den Normalkosten ergeben sich gelegentlich Differenzen (Kostenüberdeckung oder Kostenunterdeckungen). Diese können Anhaltspunkte im Rahmen einer Kostenkontrolle bieten. Damit eine Kostenkontrolle wirksam ist, müssen Plan- und Istwerte miteinander verglichen werden.

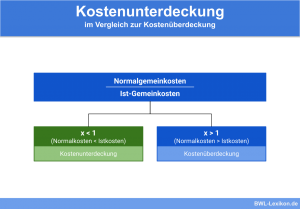

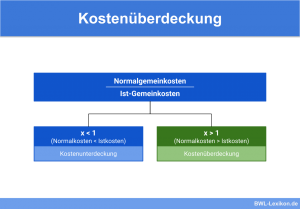

Unterdeckung und Überdeckung der Kosten

In der Normalkostenrechnung wird mit Normalmengen, festen Verrechnungspreisen und Normalkostenzuschlägen für die Gesamtkosten gearbeitet. Übersteigen die tatsächlich angefallenen Kosten, also die Istkosten, die verrechneten Normalkosten, spricht man in der Betriebswirtschaft von einer Kostenunterdeckung. Im umgekehrten Fall – die Normalkosten sind höher als die Istkosten – tritt eine Kostenüberdeckung auf.

Die Ursachen einer solchen Unter- oder Überdeckung müssen aufgedeckt und analysiert werden.

Die Analyse kann sich dabei grundsätzlich auf zwei Punkte konzentrieren:

- auf die Preisabweichung: Sie stellt den Unterschied zwischen den Normalpreisen (also den verrechneten Preisen) und den Istpreisen der Güter dar; und/oder

- auf die Mengenabweichung: Sie bildet die Differenz zwischen den Normalmengen (also den durchschnittlichen Mengen der abgelaufenen Perioden) und den Istmengen.

Die Varianten der Normalkostenrechnung

Bei der Normalkostenrechnung wird zwischen zwei Verfahren unterschieden, und zwar der starren und der flexiblen Normalkostenrechnung. Im folgenden Abschnitt erklären wir die beiden Verfahren genauer.

Starre Normalkostenrechnung

Man könnte sagen, dass diese Normalkostenrechnung der Istkostenrechnung entspricht, wenn man diese auf ein gewisses Beschäftigungsniveau „einfriert“. Die starre Normalkostenrechnung verzichtet darauf, die fixen Kosten von den variablen Kosten zu trennen und stellt den Kostenträgergemeinkosten einer bestimmten Kostenstelle die Normalkosten gegenüber, die sich auf die Istbeschäftigung beziehen.

Es ist keine Unterscheidung in Verbrauchs- und Beschäftigungsabweichung möglich; es kann nur eine gesamte Abweichung ermittelt werden.

Die Kostenrechnung wird mit diesem Verfahren stark vereinfacht, denn die Verrechnungssätze und Kosten bleiben über eine längere Zeit konstant. Verwendet werden statische und aktualisierte Mittelwerte.

Flexible Normalkostenrechnung

Bei diesem Verfahren wird die Trennung von fixen und variablen Kosten vorausgesetzt. Da Beschäftigungsabweichungen berücksichtigt werden, ist die Kostenkontrolle deutlich verbessert.

Übungsfragen

#1. Was sind Normalkosten?

#2. Wann entsteht eine Kostenunterdeckung?

#3. Auf welche zwei Bereiche konzentriert sich die Ursachenanalyse für eine Kostenüber- oder Kostenunterdeckung?

#4. Welche beiden Verfahren der Normalkostenrechnung gibt es?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen