Kostenrechnungssysteme dienen der unternehmerischen Kosten- und Leistungsrechnung. In ihrem Rahmen werden die anfallenden Kosten erfasst, zusammengestellt und ausgewertet. Systematisiert werden die Kostenrechnungssysteme hinsichtlich des Zeitbezugs und des Sachumfangs. Beide Dimensionen müssen kombiniert werden; daraus entstehen mehrere unterschiedliche Systeme.

In dieser Lerneinheit erklären wir dir, was Kostenrechnungssysteme sind, wie sie systematisiert werden und welche Varianten es gibt. Alle Systeme werden kurz skizziert und erklärt. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: cost accounting system

Was sind Kostenrechnungssysteme?

Mittels Kostenrechnungssystemen wird die Kosten- und Leistungsrechnung im Unternehmen durchgeführt. Die anfallenden Kosten werden auf der Basis von Regeln erfasst, zusammengestellt und ausgewertet.

Grundsätzlich lassen sich folgende Kostenrechnungssysteme unterscheiden:

- Grundrechnung (zweckneutral, stetig)

- Sonderrechnung (zweckorientiert, dynamisch)

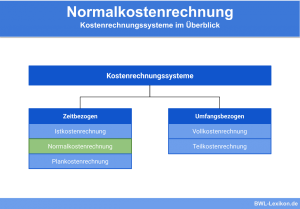

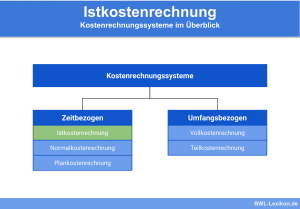

Die Systematik der Kostenrechnungssysteme orientiert sich am Zeitbezug und am Sachumfang:

Die Kostenrechnungssysteme mit Zeitbezug sind:

Die Kostenrechnungssysteme mit Sachumfang umfassen:

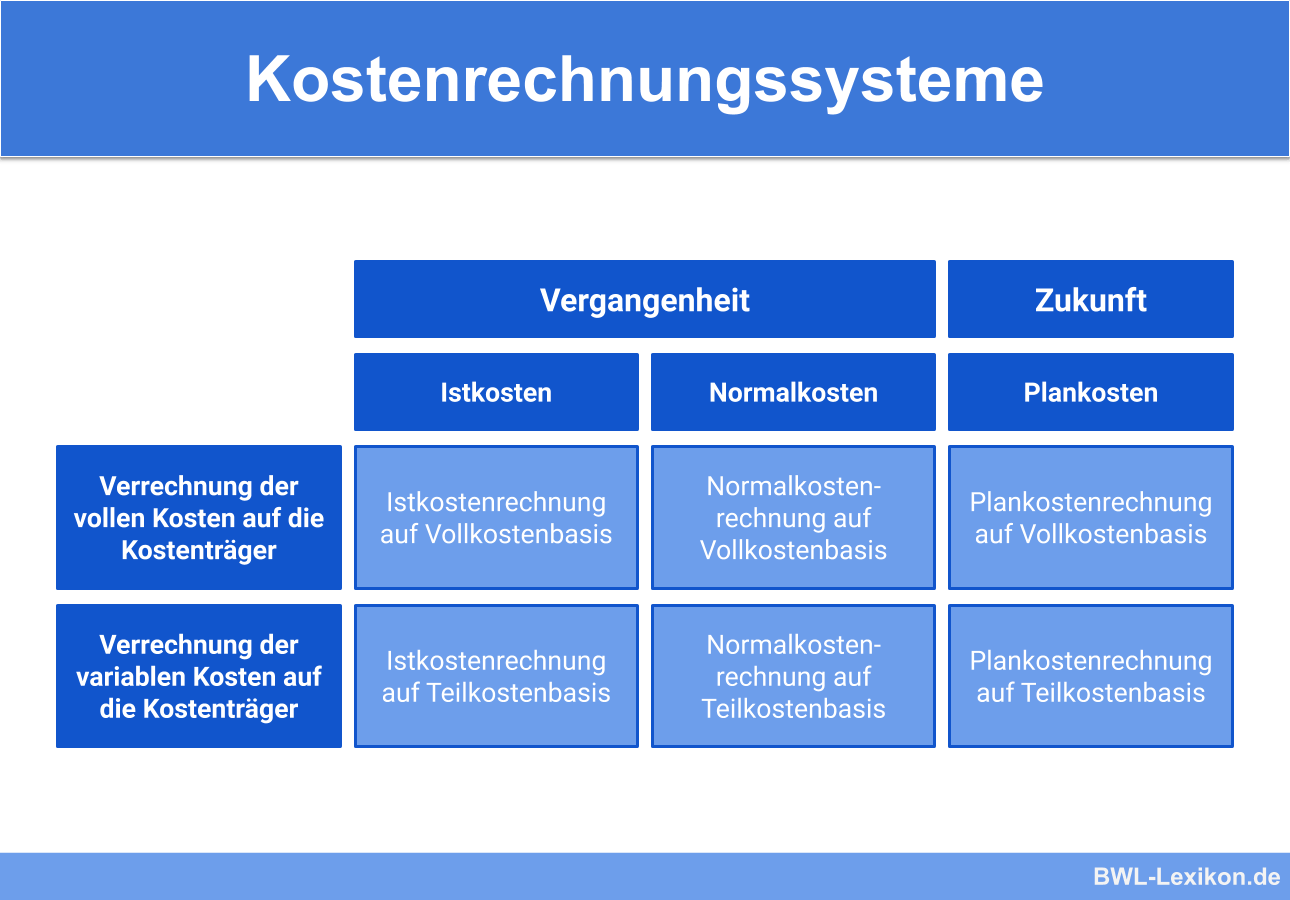

Durch die Kombination der beiden Dimensionen entstehen sechs unterschiedliche Varianten:

- Istkostenrechnung auf Vollkostenbasis

- Istkostenrechnung auf Teilkostenbasis

- Normalkostenrechnung auf Vollkostenbasis

- Normalkostenrechnung auf Teilkostenbasis

- Plankostenrechnung auf Vollkostenbasis

- Plankostenrechnung auf Teilkostenbasis

Sämtliche Systeme können über eine Kostenarten-, eine Kostenstellen- oder eine Kostenträgerrechnung verfügen.

Der Zeitbezug der Kostenrechnungssysteme

Zu den Kostenrechnungssystemen mit Zeitbezug zählen:

- Ist-Kostenrechnung

- Normalkostenrechnung

- Plankostenrechnung

Die Istkostenrechnung und die Normalkostenrechnung beziehen sich auf die Vergangenheit, die Plankostenrechnung auf die Zukunft.

Istkostenrechnung

Bei der Istkostenrechnung werden die tatsächlich entstandenen Kosten einer Rechnungsperiode berücksichtigt. Diese vergangenheitsorientierte Kostenrechnung kann erst durchgeführt werden, wenn die Kosten angefallen sind. Sie verwendet die Ist-Verbrauchsmengen, die mit Ist-Preisen bewertet wurden.

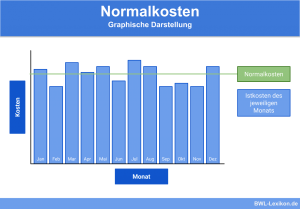

Normalkostenrechnung

Die durchschnittlichen Istkosten vergangener Rechnungsperioden werden in der Kosten- und Leistungsrechnung als Normalkosten bezeichnet. Mit ihrer Hilfe sollen starke Kostenschwankungen bei den Istkosten geglättet werden. Eine vorübergehende Preisveränderung auf dem Rohstoffmarkt kann zu starken Veränderungen bei den Materialkosten führen. Diese waren weder zu erwarten, noch können sie für die Zukunft vorausgesehen werden.

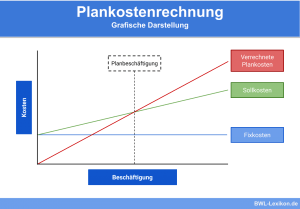

Plankostenrechnung

Im Zuge der Plankostenrechnung wird versucht, Kostenvorgaben festzulegen, beispielsweise mittels technischer Berechnung oder auf der Basis von Verbrauchsstudien. Außerdem werden Planpreise verwendet. Anhand der Kapazität des jeweiligen Unternehmens werden die wesentlichen Faktoren zur Kostenbestimmung festgelegt. Auch die Fertigungstechnik und das organisatorische Verfahren, die Qualität und Preise der Produktionsfaktoren, die Beschäftigung und die Wirtschaftlichkeit des Unternehmens sind in der Regel kostenbestimmend.

Die Plankostenrechnung bildet die Grundlage einer zuverlässigen Kostenschätzung für die Zukunft.

Der Sachumfang der Kostenrechnungssysteme

Zu dieser Kategorie zählen:

- die Vollkostenrechnung

- die Teilkostenrechnung

Vollkostenrechnung

Bei der Vollkostenrechnung handelt es sich um ein Kostenrechnungssystem, das sämtliche Kosten verrechnet. Das heißt, dass auch die Fixkosten berücksichtigt werden. Ein solches System ist in der Regel nicht in der Lage, als Basis für unternehmerische Entscheidungen zu dienen, sofern diese über die Preiskalkulation hinausgehen. Der Grund: Enthaltene Fixkosten können kurzfristig weder reduziert noch vollständig vermieden werden.

Teilkostenrechnung

In ihrer Grundform verarbeitet die Teilkostenrechnung lediglich die variablen Kosten und verteilt sie auf die Kostenträger. Die Fixkosten werden ergänzend „en bloc“ in die Gewinn- und Verlustrechnung übernommen. Somit gewährt dieses Kostenrechnungssystem einerseits eine effiziente Kostenkontrolle; andererseits liefern die Ergebnisse wertvolle Daten für betriebliche Planungen. Zu diesen Entscheidungen zählen vor allem solche, bei denen die Auswirkungen auf entstehende Kosten und Leistungen zugrunde zu legen sind.

Übungsfragen

#1. Welche Aussage zu den Kostenrechnungssystemen ist FALSCH?

#2. Welches Kostenrechnungssystem zählt NICHT zu denen mit Zeitbezug?

#3. Die Istkostenrechnung und die Plankostenrechnung beziehen sich auf die Vergangenheit. Richtig oder falsch?

#4. "Die Vollkostenrechnung liefert die perfekte Entscheidungsgrundlage über die Preiskalkulation hinaus." - Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen