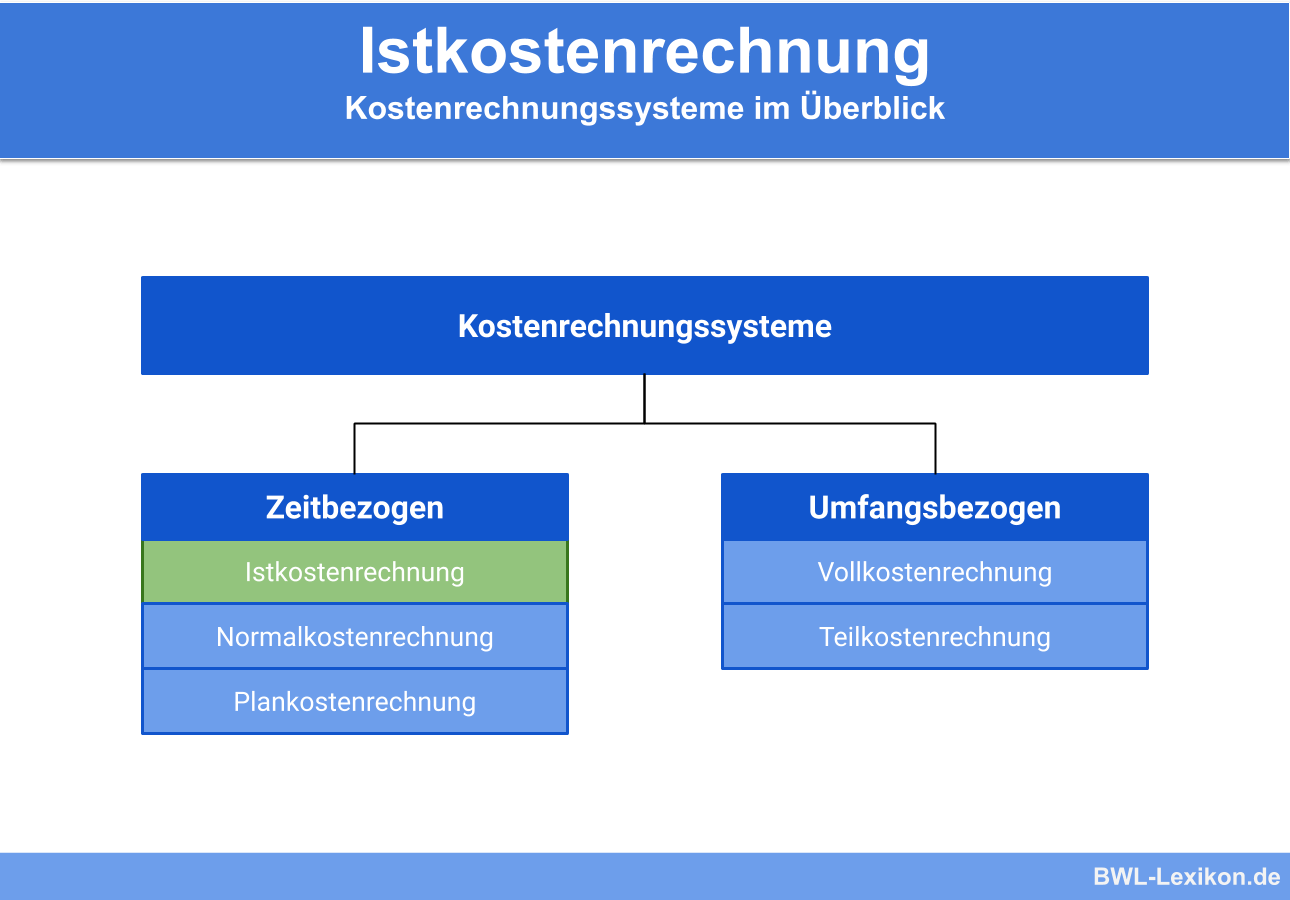

Die Istkostenrechnung verrechnet alle tatsächlich angefallenen Kosten einer vergangenen Abrechnungsperiode auf die Kostenstellen und Kostenträger. Diese Kostenrechnungsart ist rein auf die Vergangenheit bezogen und eignet sich daher weder für Kontrollen zur Wirtschaftlichkeit noch als Grundlage für dispositive Entscheidungen. Ihre Aufgabe besteht in der Nachkalkulation der Kostenträger sowie in der Ermittlung des Ergebnisses eines vergangenen Abrechnungszeitraums.

In dieser Lerneinheit erfährst du, was die Istkostenrechnung ist und wofür sie genutzt wird. Du lernst die Nachteile dieser Kostenrechnungsart kennen und lernst, wie die Istkosten von den Normalkosten abzugrenzen sind. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: actual cost system

Warum ist das Thema Istkostenrechnung wichtig?

In der Istkostenberechnung werden die tatsächlichen Kosten des betriebsbedingten Dienstleistungs- und Güterverkehrs erfasst. Diese Berechnungen liefern Informationen darüber, welche Kosten in welcher Höhe in einer abgeschlossenen Abrechnungsperiode angefallen sind.

Zufällige Schwankungen werden ebenfalls erfasst. Bei dieser Art von Kostenrechnung können zum Vergleich nur die Daten und Informationen zurückliegender Abrechnungszeiträume herangezogen werden. Abweichungen werden prozentual oder absolut ermittelt. Die Istkostenrechnung liefert Informationen für die notwendigen Soll-Ist-Vergleiche im Controlling.

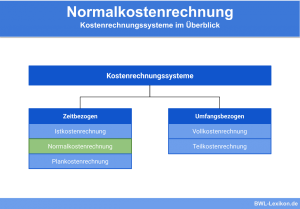

Was ist die Istkostenrechnung?

Mittels der Istkostenrechnung wird das Ergebnis vergangener Perioden ermittelt. Eine weitere hauptsächliche Funktion besteht in der Nachkalkulation der Kostenträger.

Die Istkostenrechnung informiert darüber, welche Kosten in welcher Höhe tatsächlich angefallen sind. Dabei wird der betriebsbedingte Güter- und Dienstleistungsverkehr nach der Leistungserstellung erfasst und ausgewertet.

Ausschlaggebend für die Zuordnung zu den Abrechnungszeiträumen ist der Eingang der Rechnung bzw. der Zeitpunkt, wann die Kosten entstanden sind.

Hier erfolgt keine Abgrenzung der Kosten, die für mehrere Perioden, für zukünftige oder vergangene Perioden angefallen sind.

Zu diesen Kosten können zum Beispiel:

- Versicherungsbeiträge,

- Mietaufwendungen und

- Energiekosten

gehören.

Obwohl die Istkostenrechnung einige Nachteile hinsichtlich der Unternehmenssteuerung und -planung aufweist, ist sie für das Kostenrechnungssystem unverzichtbar. So ist das Unternehmen gesetzlich verpflichtet, die tatsächlichen Aufwendungen im externen Rechnungswesen nachzuweisen. Außerdem sind die Ergebnisse der Istkostenrechnung notwendig für die Soll-Ist-Vergleiche und damit für das Controlling im Unternehmen.

Die Nachteile der Istkostenrechnung

Bei der Istkostenrechnung handelt es sich um eine rein vergangenheitsorientierte Rechnung. Mit ihr können keine zukünftigen Angebotspreise kalkuliert oder gar das Betriebsergebnis geplant werden.

Aufgrund monatlich neu ermittelter Gemeinkostenzuschlagssätze schwanken die Stückkosten für ein Erzeugnis zum Teil deutlich. Werden diese schwankenden Werte als Basis für preispolitische Entscheidungen genutzt, schwanken auch die Preise.

| Januar | Februar | |

|---|---|---|

| produzierte Menge | 30.000 Stück | 26.000 Stück |

| Personalkosten | 16.000 € | 16.000 € |

| Materialkosten | 14.000 € | 12.000 € |

| sonstige Kosten | 6.000 € | 4.500 € |

| Summe der Kosten | 36.000 € | 32.500 € |

| Kosten pro Stück | 1,20 € | 1,25 € |

Die Kosten pro Stück sind im Februar leicht angestiegen. Bedingt sein kann dies durch die geringere Anzahl an Werktagen im „kurzen“ Monat; die Personalkosten bleiben davon unberührt.

Die geringere Produktionsmenge zieht auch geringere Materialkosten nach sich; dagegen haben sich die sonstigen Kosten erhöht, zum Beispiel aufgrund von Nachzahlungen für Energiekosten oder ähnliches. Die Stückkosten haben sich also um rund 4 % erhöht.

Darüber hinaus müssen die Zuschlags- und Verrechnungssätze jeden Monat erneut angepasst werden, was die Istkostenrechnung zu einem recht schwerfälligen Instrument macht. Es ist keine vorherige Kostenkontrolle möglich; diese kann erst im Nachhinein durchgeführt werden und ist damit wirkungslos. Unwirtschaftlichkeiten innerhalb des Betriebs lassen sich mittels der Istkostenrechnung nicht aufdecken.

Die Berechnung der Istkosten

Die Istkosten werden berechnet, indem die Istmengen mit den Istpreisen multipliziert werden. Da in der Regel auch kalkulatorische Kosten berücksichtigt werden, handelt es sich in den meisten Fällen nicht um eine reine Istkostenrechnung.

Der Vorteil dieser Berechnungsweise besteht darin, dass die Aufwendungen in Zusammenhang mit dem Controlling direkt aus der Finanzbuchhaltung übernommen werden können. Damit werden Spielräume für Interpretationen und Spekulationen annähernd vollständig ausgeschlossen.

Abgrenzung der Istkosten zu den Normalkosten

Die Größen, die die Istkostenrechnung liefert, können sich im Laufe der einzelnen Abrechnungsperioden deutlich verändern. Um die Schwankungen auszugleichen, wurden die Normalkosten etabliert.

Die Normalkosten gründen auf den Istkosten, weisen aber einen wesentlichen Unterschied auf: Bei den Normalkosten wird der durchschnittliche Istkosten-Wert ermittelt, um die Schwankungen aus schwachen und starken Abrechnungsperioden zu entschärfen.

Übungsfragen

#1. Welche Aussage zur Istkostenrechnung ist FALSCH?

#2. Worüber informiert die Istkostenrechnung?

#3. Die Ergebnisse der Istkostenrechnung sind wichtig …

#4. Wie werden die Istkosten berechnet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen