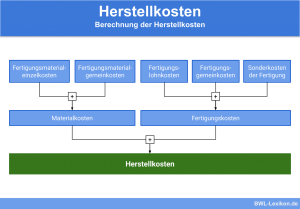

Die Materialkosten gehören neben den Personalkosten zu den wichtigsten Kostenarten eines Unternehmens. Sie bilden eine Hauptkostengruppe und umfassen zahlreiche Kostenarten. Dazu gehören Roh-, Hilfs- und Betriebsstoffe, Fremdbauteile, Fremdleistungen für eigene Erzeugnisse, Verpackungsmaterial, Verschleißwerkzeuge, Handelswaren und Energiekosten.

Unterschieden werden sie in:

In dieser Lerneinheit erfährst du, was Materialkosten sind und was dazu gehört, wie sich die Materialeinzelkosten und Materialgemeinkosten unterscheiden und wie die Materialkosten in der Kostenstellenrechnung gehandhabt werden. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Werkstoffkosten

- Englisch: cost of materials

Warum ist das Thema Materialkosten wichtig?

Wie bedeutsam der materialwirtschaftliche Bereich im Unternehmen ist, zeigt sich daran, dass die Materialkosten häufig den Umsatzerlösen direkt gegenübergestellt werden. In Unternehmen, die ausschließlich Dienstleistungen anbieten, ist der Materialkostenanteil unbedeutend. Im Vergleich: Die Warenkosten eines Handelsunternehmens belaufen sich auf etwa 80 bis 95 % der Umsatzerlöse.

Bei den Industriebetrieben kann noch einmal in Betriebstypen unterschieden werden: in diejenigen, die materialkostenintensiv sind, und diejenigen, deren Materialkosten eine geringere Bedeutung haben. Es sind beispielsweise naturnahe Gewinnungsbetriebe, die geringe Materialkostenanteile aufweisen. Dagegen sind die konsumnahen Fertigungsbetriebe wie Automobilfertigung, Ernährungsindustrie, Unterhaltungselektronik etc. sehr materialkostenintensiv. Ihr Anteil an Materialkosten beträgt in der Regel mehr als 50 % der Umsatzerlöse.

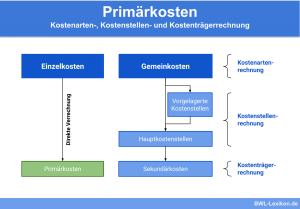

Die Materialkosten in der Kostenartenrechnung

Die Hauptkostengruppe der Materialkosten umfasst die folgenden Kostenarten:

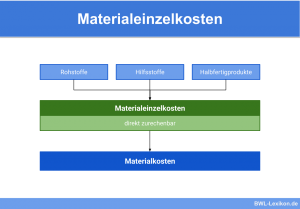

Rohstoffe

Dazu gehören alle Grundstoffe und Ausgangsmaterialien, die direkt in das zu fertigende Erzeugnis eingehen. Sie bilden den Hauptbestandteil, zum Beispiel Holz für Möbel oder Leder für Bekleidung. Die Rohstoffe können nach Bedarf in weitere Gruppen untergliedert werden.

Hilfsstoffe

Auch diese Materialien gehen in das fertige Erzeugnis ein, bilden jedoch nicht den Hauptbestandteil. Klassische Beispiele sind Schrauben und Nägel, Garne zum Vernähen und ähnliches. Spielt das Verpackungsmaterial für die Verkaufsfähigkeit eine große Rolle, zählt auch dieses zu den Hilfsstoffen, zum Beispiel die Schachtel für Zigaretten.

Betriebsstoffe

Betriebsstoffe sind mittelbar oder unmittelbar am Produktionsprozess beteiligt und werden dort verbraucht, gehen aber nicht in das Erzeugnis ein. Zu dieser Gruppe zählen Brennstoffe, Schmier- und Reinigungsstoffe, Alkohol und Öl.

Fremde Bauteile und/oder erworbene Vorprodukte

Sie werden von externen Quellen bezogen und gehen in das Produkt ein. Diese Kategorie kann je nach Bedarf nach Einsatzzweck oder Bearbeitungsstufe weiter unterteilt werden.

Fremdleistungen für eigene Erzeugnisse

Dabei handelt es sich um die Bezeichnung für fremde Lohnarbeiten am eigenen Produkt. Diese Maßnahmen fallen unter die Lohnveredelung und müssen vollständig erfasst werden.

Verschleißwerkzeuge

Hierzu zählen nicht aktivierungspflichtige Werkzeuge, deren Wert unter 410 € liegt oder deren Nutzungsdauer weniger als ein Jahr beträgt. Klassische Beispiele sind Feilen, Schraubenzieher und Zangen. Bereits bei der Anschaffung bzw. bei der Entnahme aus dem Werkzeugvorrat gelten sie als verbraucht und werden entsprechend als Materialkosten gebucht.

Verpackungsmaterialien

Hierzu zählen alle Verpackungsmaterialien, die benötigt werden, um die Erzeugnisse während des Transports zum Kunden zu schützen, um das Produkt selbst zu verpacken oder auch vorläufig für innerbetriebliche Transporte zu verpacken. Dazu gehören Kartons, Folien, Polster- und Füllmaterial, Verschlussmittel etc.

Handelswaren

Handelswaren sind fremde Erzeugnisse, die nicht bearbeitet und nicht mit den eigenen Erzeugnissen verbunden werden. Sie werden eingekauft und weiterverkauft. Es ist sinnvoll, die Kategorie Handelswaren analog zu den eigenen Erzeugnissen zu untergliedern.

Energiekosten

Streng betrachtet zählen die Energiekosten zu den Betriebsstoffen. In der Praxis werden sie jedoch häufig in einer eigenen Position erfasst und dargestellt, da die Kosten für Energie für viele Unternehmen eine überdurchschnittlich hohe Bedeutung haben.

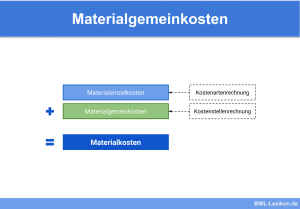

Materialeinzelkosten und Materialgemeinkosten

Die Materialkosten setzen sich zusammen aus Materialeinzelkosten und Materialgemeinkosten. Die Materialeinzelkosten sind dem jeweiligen Produkt direkt zurechenbar; zu ihnen gehören vor allem die Kosten für Rohstoffe und zum Teil auch für die Hilfsstoffe.

Die Materialgemeinkosten lassen sich nicht direkt zuordnen und müssen mittels Zuschlagssätzen oder über einen Verteilschlüssel auf die Produkte bzw. auf die Kostenträger verteilt werden.

Im Allgemeinen gehören dazu die Kosten für Beschaffung, Lagerung und für den innerbetrieblichen Transport von Roh-, Hilfs- und Betriebsstoffen. Am wichtigsten sind:

- die Löhne und Gehälter sowie die Personalnebenkosten für Mitarbeiter in Lager und Einkauf

- Kosten für Heizung und Beleuchtung der Lagerräume

- Abschreibungen auf Lagerbestände

- Versicherungsbeiträge

- Zinskosten für Kapital, das durch die Lagerbestände gebunden ist

Materialkosten in der Kostenstellenrechnung

Materialgemeinkosten können den Kostenträgern nicht direkt zugerechnet werden. Im Betriebsabrechnungsbogen (BAB) werden sie daher zunächst auf die unterschiedlichen Kostenstellen verteilt und von dort über Verteilschlüssel in die Kostenträgerrechnung übertragen.

Zu den klassischen Materialkostenstellen zählen zum Beispiel:

- Einkauf mit Bestellwesen, Materialgruppen, Lieferbranchen etc.

- Warenannahme und Prüfung

- Materialverwaltung mit Lagerbuchhaltung und Materialdisposition

- Materiallagerung und -ausgabe mit Rohstofflager, Teilelager, Werkzeuglager etc.

Die Weiterverrechnung der Materialgemeinkosten auf die Kostenträger sollte verursachungsgerecht erfolgen. Dazu sind entsprechend geeignete Bezugsgrößen festzulegen.

Für die Materialkostenstellen ist es sinnvoll, in erster Linie Mengenangaben als Bezugsgrößen festzulegen. Diese sind unabhängig von Werteinflüssen. Andererseits sollten Mengenangaben als Bezugsgrößen nur dann verwendet werden, wenn die Ermittlung aus wirtschaftlicher Sicht vertretbar und zumutbar ist. Zu den typischen mengenmäßigen Bezugsgrößen zählen unter anderem Gewichtsangaben, Lagerflächen, Anzahl verbrauchter Materialeinheiten etc.

Da sich die isolierte Mengenerfassung häufig als umständlich und schwierig erweist, wird in der Regel eine Wertbasis in Euro herangezogen.

Vor allem folgende wertmäßige Bezugsgrößen sind in der Praxis üblich:

- Der Einzelmaterialverbrauch wird als Bezugsbasis verwendet, wenn die Kostenstelle nur geringe Mengen an Hilfs- und Betriebsstoffen verbraucht und auf den Lagerstellen für Gemeinkostenmaterial keine gesonderte Kostenerfassung eingerichtet ist.

- Der Gesamtmaterialverbrauch wird als Bezugsbasis verwendet, wenn die Hilfs- und Betriebsstoffe betragsmäßig eine größere Rolle spielen. Dies ist zum Beispiel in energieintensiven Branchen der Fall.

Übungsfragen

#1. Welche Kostenart gehört eindeutig NICHT zu den Materialkosten?

#2. In welchen Branchen ist der Anteil an den Materialkosten annähernd bedeutungslos?

#3. Warum gehören Fremdbauteile und erworbene Vorprodukte zu den Materialkosten?

#4. Warum sollen keine selbst gefertigten Erzeugnisse in die Materialkosten einbezogen werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen