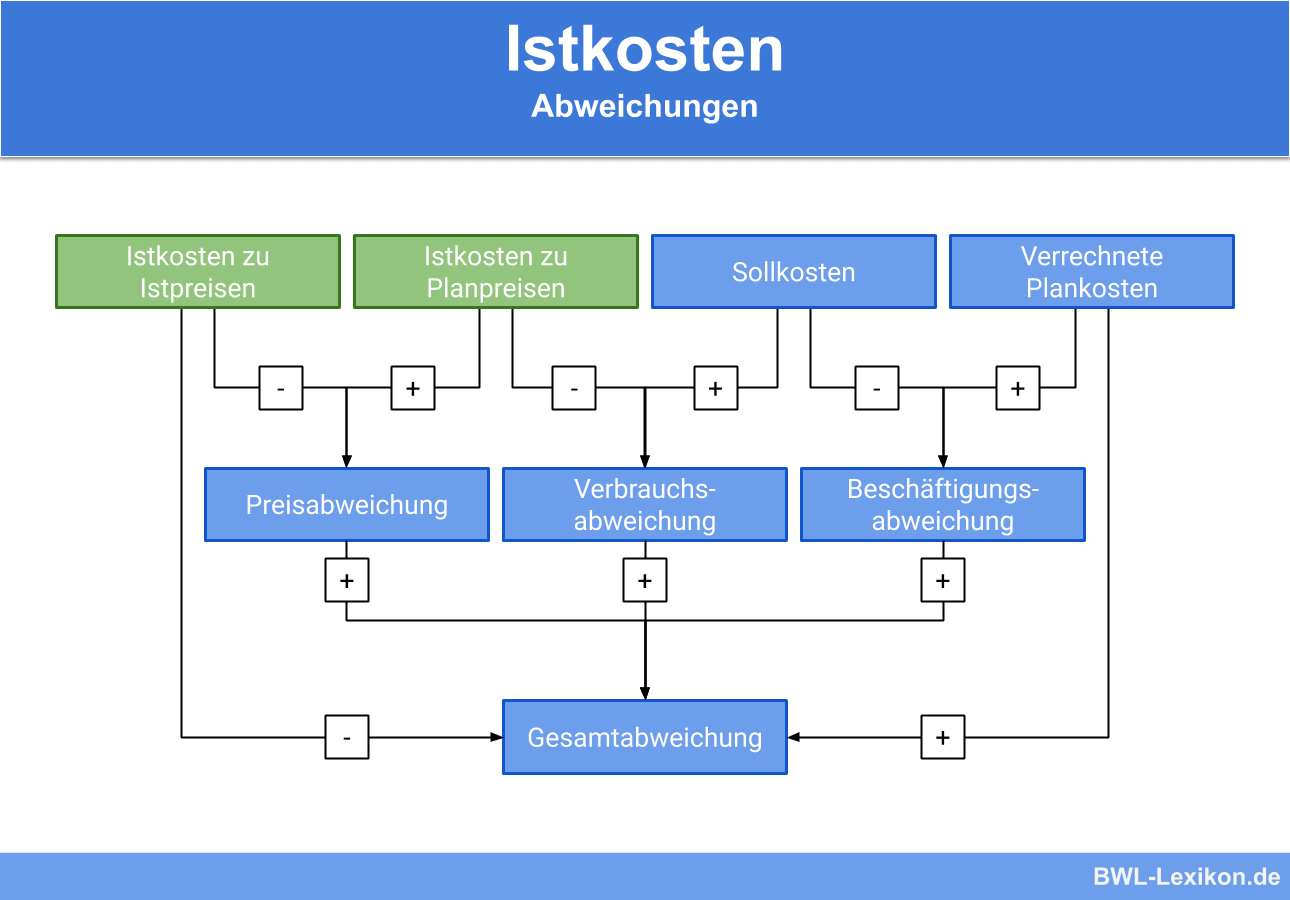

Der Begriff „Istkosten“ bezeichnet die Kosten, die einer vorangegangenen Rechnungsperiode tatsächlich angefallen sind. Weichen die Istkosten von den Plankosten ab, ist eine Analyse notwendig. In diesem Fall werden die Istkosten als Produkt aus Ist-Beschäftigung und Istkostensätzen dargestellt.

In dieser Lektion erklären wir dir, was Istkosten sind und wie sie errechnet werden. Wir geben dir außerdem einen kurzen Einblick in die Istkostenrechnung und nennen dir die Nachteile dieser Kostenrechnungsvariante. Zum Schluss stellen wir dir noch einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: actual cost

Was sind Istkosten?

Bei den Istkosten handelt es sich um die Kosten, die in einer vergangenen Rechnungsperiode tatsächlich entstanden sind. Weichen die Istkosten von den Plankosten ab, müssen die Ursachen dafür ermittelt und untersucht werden. Sie werden dann als Produkt aus den Faktoren „Ist-Beschäftigung“ und „Istkostensätzen“ dargestellt.

Die Formel lautet demnach:

![\[ Istkosten = Ist-Besch\ddot{a}ftigung * Istkostensatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-dc194270850e3d1ec2e4b847db0cec9b_l3.png "Rendered by QuickLaTeX.com")

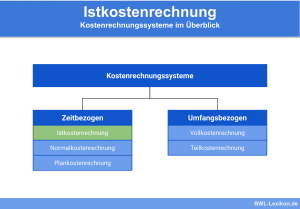

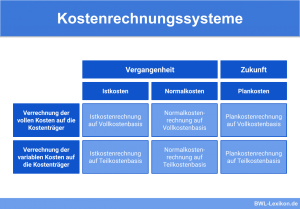

Aufgaben und Ziele der Istkostenrechnung

Die hauptsächliche Aufgabe der Istkostenrechnung besteht darin, die Kostenträger nachzukalkulieren und die Periodenergebnisse zu ermitteln. Damit liefert sie wichtige Informationen darüber, in welcher Höhe welche Kostenarten in der vorangegangenen Abrechnungsperiode entstanden sind. Sie ist eine vergangenheitsorientierte Kostenrechnung, die nicht unerhebliche Nachteile aufweist.

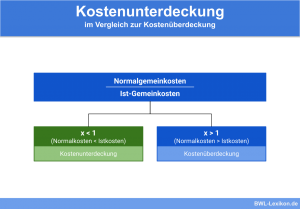

Erfasst wird in der Istkostenrechnung der betriebsbedingte Verkehr von Gütern und Dienstleistungen, und zwar nach der Leistungserstellung. Schwankungen in Preisen und Mengen werden direkt widergespiegelt und geben damit häufig ein falsches Bild der tatsächlichen Situation des Unternehmens. So können beispielsweise Rohstoffpreise stark gefallen oder angestiegen sein, oder eine defekte Maschine produzierte kostenintensiven Ausschuss.

In der Regel greift die Kosten- und Leistungsrechnung bevorzugt auf die Normalkostenrechnung zu. Sie arbeitet mit den durchschnittlichen Istkosten vergangener Abrechnungsperioden und glättet somit solche Schwankungen.

Andererseits erweist sich die Istkostenrechnung als unverzichtbares Instrument, denn sie erfüllt die gesetzliche Forderung, im Rahmen des externen Rechnungswesens die tatsächlich entstandenen Aufwendungen nachzuweisen. Darüber hinaus liefert sie die Daten für notwendige Soll-Ist-Vergleiche, mit deren Hilfe das Unternehmen kontrolliert und gesteuert wird.

Nachteile der Istkostenrechnung

Neben den bereits erwähnten Schwankungen bei den Mengen und Preisen, weist die Istkostenrechnung weitere nicht zu unterschätzende Nachteile auf:

Es handelt sich bei dieser Kostenrechnungsvariante um eine vollständig vergangenheitsorientierte Rechnung, und sie eignet sich weder für die Kalkulation zukünftiger Angebotspreise noch für die Planung des Betriebsergebnisses.

Weiterhin werden die Gemeinkostenzuschlagssätze monatlich neu ermittelt. Daraus resultieren die schwankenden Stückkosten der Produkte. Bilden diese Stückkosten die Basis für die Preispolitik, schwanken auch die Preise. Da die Zuschlagssätze und Verrechnungssätze monatlich angepasst werden müssen, erweist sich die Istkostenrechnung als ein schwerfälliges Verfahren.

Insgesamt erlaubt diese Methode keine Kostenkontrolle für die Zukunft. Eine im Nachhinein durchgeführte Kostenkontrolle ist jedoch nicht wirksam, denn sie liefert keine Informationen zu innerbetrieblicher Unwirtschaftlichkeit.

Übungsfragen

#1. Welche Aussage zu den Istkosten ist FALSCH?

#2. Welche Informationen liefert die Istkostenrechnung hauptsächlich?

#3. Welche der beiden folgenden Aussagen ist richtig?

#4. Die Kostenrechnung auf Grundlage der Istkosten ermöglicht keine Kostenkontrolle für zukünftige Rechnungsperioden. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen