Die Hauptaufgabe der Plankostenrechnung besteht in erster Linie in der Betriebskontrolle. In diesem Zusammenhang werden die Gesamtkosten eines Unternehmens im Voraus für einen bestimmten Zeitraum geplant – differenziert nach Kostenarten, Kostenstellen und Kostenträgern. Das Kernstück der Plankostenrechnung ist der Soll-Ist-Vergleich.

In dieser Lerneinheit erklären wir dir, was die Plankostenrechnung ist und welche Ziele sie verfolgt. Du erfährst, welche Voraussetzungen für eine realistische Plankostenrechnung erfüllt sein müssen und welche Methoden der Plankostenrechnung es gibt. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: standard costing | planned cost calculation

Warum ist die Plankostenrechnung wichtig?

Die Plankostenrechnung ist ein wichtiges Instrument der Unternehmenssteuerung. Sie stellt Informationen zu Kosten und Leistungen zur Verfügung, die wiederum für die Planung, Steuerung und Kontrolle der Kostensituation im Unternehmen genutzt werden. Plankosten sind also ein relevantes Planungsinstrument.

Dieses zukunftsbezogene Verfahren eignet sich hervorragend, um Planungs- und Kontrollaufgaben in der Kosten- und Leistungsrechnung zu lösen. Die benötigten Daten werden entweder berechnet oder geschätzt. Das klassische Verfahren der Plankostenrechnung ist die Vollkostenrechnung. Zusätzlich gibt es die Grenzplankostenrechnung. Dabei handelt es sich um eine Weiterentwicklung auf Grundlage der Teilkostenrechnung.

Was sind Plankosten?

Die betriebswirtschaftliche Definition der Plankosten sagt aus, dass es sich dabei um einen per Kostenplanung im Voraus ermittelten zukünftigen Verzehr an Produktionsfaktoren handelt, der bei gewohntem Arbeitsablauf im Unternehmen erreicht werden soll.

Die Plankosten sind also noch nicht entstanden und stellen daher auch keine bereits angefallene Kostenart (zum Beispiel Materialkosten) dar. Plankosten können auf der Grundlage von Bezugsgrößen oder als Budget vorgegeben werden. Dafür verwendet das Unternehmen die Plankostenrechnung.

Was ist die Plankostenrechnung?

Die Plankostenrechnung ist genau betrachtet keine Kostenrechnung. Sie beschäftigt sich nicht mit angefallenen Kosten, sondern mit künftig erwarteten. Es handelt sich daher eher um ein Rechensystem. Mit dessen Hilfe werden die erwarteten Kosten der bevorstehenden Planungsperiode/n ermittelt und auf die Kostenträger verteilt. Als Grundlage für die Verteilung greifen Erfahrungen und frühere Beurteilungen.

Die Grundlagen für die Plankostenrechnung

Um eine realistische Plankostenrechnung durchführen zu können, müssen einige Voraussetzungen erfüllt sein. Diese werden in diesem Abschnitt näher erläutert:

- Bildung von Kostenstellen:

Das konkrete Betriebsgeschehen in einem Unternehmen lässt sich anhand von Kostenstellenplänen realistisch abbilden. Die Relevanz der Kostenstellenbildung ist für die Plankostenrechnung demnach sehr hoch. - Bezugsgrößenauswahl:

Für jede Kostenstelle muss eine geeignete Bezugsgröße ermittelt und ausgewählt werden. Je besser die Auswahl, desto genauer ist die Plankostenrechnung. - fixe Planpreise:

Die Plankostenrechnung arbeitet mit festen Planpreisen. So werden Preiseinflüsse – verursacht durch Abweichungen im Verbrauch – effektiv ausgeschaltet. - Kostenauflösung:

Die Kosten werden in der flexiblen Plankostenrechnung in „fixe Kosten“ und „variable Kosten“ aufgelöst. Dieses Vorgehen sorgt dafür, dass Beschäftigungsabweichungen aus dem Soll-Ist-Vergleich ausgeschaltet werden. - Planbeschäftigung:

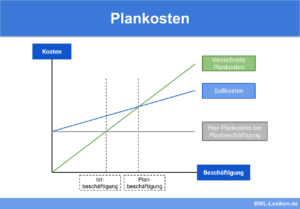

Dabei handelt es sich um die erwartete Beschäftigung des Unternehmens für eine kommende Periode. Die Planbeschäftigung wird der Kostenplanung zugrunde gelegt. - Plankosten:

Dabei handelt es sich um Vorgabekosten für die Planbeschäftigung. Diese Vorgabekosten weisen Normcharakter auf.

Wichtige Begriffe in der Plankostenrechnung

| Begriffe | Erklärung | Formeln zur Berechnung |

|---|---|---|

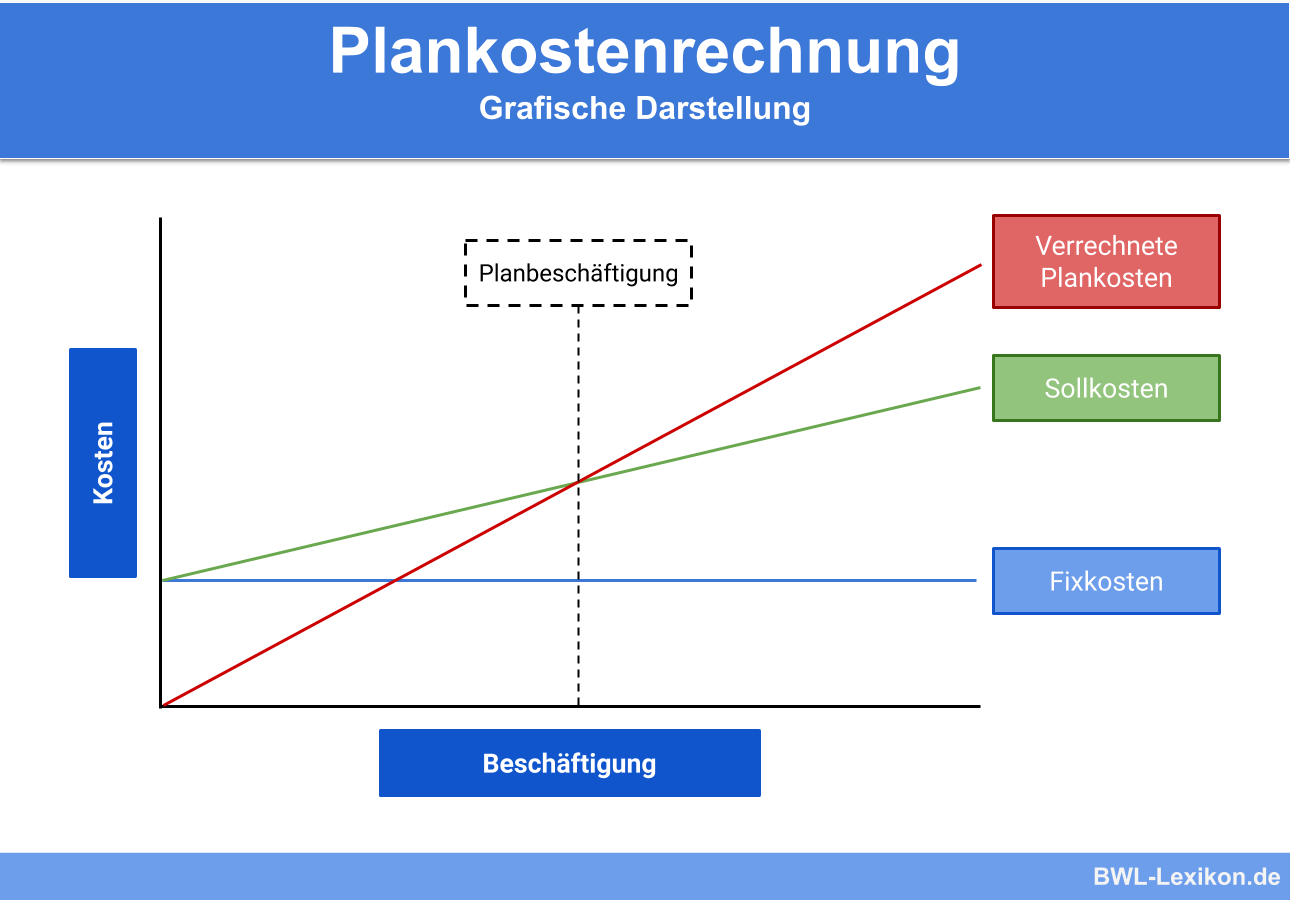

| Plankosten | geplante Kosten / Sie dürfen bei einer Planbeschäftigung (geplanten Beschäftigung) anfallen. | Plankosten = Planmenge * Planpreis |

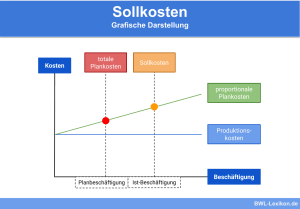

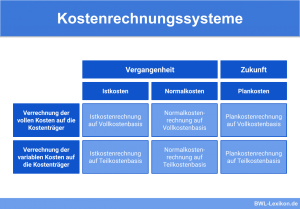

| Sollkosten | geplante Kosten / Sie dürfen bei einer Istbeschäftigung (eingetroffenen Beschäftigung) anfallen. | Sollkosten = Sollmenge * Planpreis |

| Istkosten, Basis: Planpreise | der tatsächliche Verbrauch / Bewertung zu Planpreisen | Istkosten = Istmenge * Planpreis |

| Istkosten, Basis: Istpreise | der tatsächliche Verbrauch / Bewertung zu Istpreisen | Istkosten = Istmenge * Istpreis |

Die Arten der Plankostenrechnung

Plankosten sind immer nur in Hinsicht auf eine Planbeschäftigung gültig. Stimmt die Istbeschäftigung im Abrechnungszeitraum mit der Planbeschäftigung nicht überein, ergibt sich ein Problem und die Notwendigkeit, die „Plankosten bei Planbeschäftigung“ in „Plankosten bei Istbeschäftigung“ umzuwandeln. Die so entstehenden Sollkosten können anschließend mit den Istkosten verglichen werden.

Es gibt unterschiedliche Methoden, um die Sollkosten aus den Plankosten abzuleiten. Diese Methoden wiederum haben zu unterschiedlichen Verfahren der Plankostenrechnung geführt:

Starre Plankostenrechnung

Es handelt sich hier um eine schnelle und einfache Methode der Kostenkontrolle. Im Wesentlichen geht es darum, die Kostenrechnung in die Unternehmensplanung zu integrieren und so eine Basis für die Kostenkontrolle zu schaffen. Bei der starren Plankostenrechnung handelt es sich um eine reine Vollkostenrechnung.

Bei dieser Form der Plankostenrechnung ist es nicht möglich, die Plankosten an Beschäftigungsänderungen rechnerisch anzupassen. Eine Umrechnung auf die Istbeschäftigung ist nicht vorgesehen. Außerdem wird nicht in fixe und variable Kosten getrennt. Da die Kostenauflösung fehlt, ist mit dieser Variante keine Abweichungsanalyse durchführbar.

Flexible Plankostenrechnung

Die flexible Plankostenrechnung kann keine wirksame Kostenkontrolle leisten; sie bietet lediglich eine Kostenkontrolle in den Kostenstellen.

Für die flexible Plankostenrechnung gibt es zwei Varianten:

Flexible Plankostenrechnung auf Vollkostenbasis

Für die Kostenkontrolle in der Kostenstellenrechnung wird in fixe und variable Anteile aufgeteilt. In der Kostenträgerrechnung ist diese Trennung nicht vorgesehen.

Flexible Plankosten auf Teilkostenbasis

Hier werden die Kosten sowohl in der Kostenstellen- als auch in der Kostenträgerrechnung in fixe und variable Anteile aufgeteilt. Die flexible Plankostenrechnung auf Teilkostenbasis wurde mittels der Grenzplankostenrechnung weiterentwickelt. Diese berücksichtigt ausschließlich die variablen Kosten.

Übungsfragen

#1. Worin besteht die hauptsächliche Aufgabe der Plankostenrechnung?

#2. Die benötigten Daten für die Plankostenrechnung …

#3. Die Plankostenrechnung ist keine Kostenrechnung im eigentlichen Sinne. Warum?

#4. Welche Methoden der Plankostenrechnung gibt es?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen